上下游产业链图 结构图

- 格式:pptx

- 大小:108.87 KB

- 文档页数:13

1产业的概念1.1观点总结在英文中,产业(Industry)既可以指工业,又可以泛指国民经济中的各个具体产业部门,如工业、农业、服务业,或者更具体的行业部门,如钢铁业、纺织业、食品业、造船业等。

在传统社会主义经济学理论中,产业主要指经济社会的物质生产部门,一般而言,每个部门都专门生产和制造某种独立的产品,某种意义上每个部门也就成为一个相对独立的产业部门,如“农业”、“工业”、“交通运输业”等。

早期西方传统的产业组织理论对产业概念的定义是指生产同类产品或提供同类服务的企业(具有紧密替代弹性)的集合。

后来的研究者均在这一基础上对产业概念的界定问题进行研究,并形成了一定的共识,认为产业是介于宏观和微观之间的集合概念,是属于中观层次的经济学范畴。

对于微观经济中的单个企业来说,产业是具有相同性质企业群体的集合;对于宏观经济而言,产业是国民经济基于共同标准而划分的部分。

(1)《辞海》产业是指由利益相互联系的、具有不同分工的、由各个相关行业所组成的业态总称,尽管它们的经营方式、经营形态、企业模式和流通环节有所不同,但是,它们的经营对象和经营范围是围绕着共同产品而展开的,并且可以在构成业态的各个行业内部完成各自的循环。

(2)杨治“产业”概念是居于微观经济的的细胞(企业和家计)与宏观经济的单位(国民经济)之间的一个“集合概念”。

产业是具有某种同一属性的企业的集合,又是国民经济以某一标准划分的部分。

(3)苏东水产业,即具有某种同类属性的具有相互作用的经济活动组成的集合或系统。

(4)杨公朴在产业组织层面上,“产业”是指“生产同类或有密切替代关系产品、服务的企业集合”。

当研究整体经济复杂运行中的企业间错综复杂的中间产品或最终产品的供给与需求关系,或者说当需要考察整个产业的状况,以及不同产业间的结构与关联时,“产业”可以界定为“具有使用相同原材料、相同工艺技术或生产产品用途相同的企业的集合”。

(5)简新华产业是指国民经济中以社会分工为基础,在产品和劳务的生产和经营上具有某些相同特征的企业过单位及其活动的集合。

癸二酸的原料与上下游产业链分析8.1 癸二酸原料供应与市场概况癸二酸的原料是蓖麻油。

癸二酸为蓖麻油重要的深加工产品。

蓖麻油主成份为80~88%的蓖麻油酸三甘油酯,是由蓖麻籽(含油量47~69 %)加工的一种干性油。

粗蓖麻油经脱酸、洗涤、脱水、脱色、过滤制成了精蓖麻油。

蓖麻油是自然界中唯一含大量羟基酸的油脂,易发生皂化、酯化、酰化、卤化、裂化、磺化、酸化、氧化、环氧化、酯交换、水解、脱水、氢化、胺化、碱解等多种化学反应。

作为重要的化工原料,具有很高的应用价值。

如将蓖麻油裂解可得多种有用产品如癸二酸、壬二酸、辛二酸、2-辛酮、2-仲辛醇、庚醛、十一烯酸等,其中最具重要用途的为癸二酸和十一烯酸。

据有关材料显示,迄今能开发的蓖麻油的衍生物已达180余种,从石油中得到的系列产品,许多可以从蓖麻油深加工中获得。

除汽车刹车油外,蓖麻油还可用于生产香料、化妆品、医药品、新型工程塑料和尼龙纤维等。

蓖麻油还可以作为生物柴油,未来很可能成为石油的替代品之一。

世界蓖麻主要产区分布:印度、中国、巴西等国家,产量占全世界蓖麻总产的90%以上,还有印尼、巴基斯坦、泰国、法国、尼日利亚等国家。

全世界蓖麻种植面积约为1650万亩,平均单产55公斤/亩左右。

国内蓖麻主要产区分布:内蒙古通辽地区、吉林省白城地区、山东、山西等地,占全国蓖麻种植的80%。

其他产区有辽宁、云南、河南、河北、新疆、宁夏、青海等地。

中国正常生产年份蓖麻种植面积约300万亩。

从国际市场看,蓖麻油的需求量在急剧增长,中国的蓖麻籽有着广阔的出口前景。

目前,全世界蓖麻种植面积约为110万公顷左右,世界蓖麻油的主要进口国是工业发达国家,如法国、美国、德国、英国、荷兰等五国占年耗量的61%。

美国生产塑料和树脂耗用的蓖麻油为25.9%、涂料占23.7%、脂肪酸占12.7%、润滑油占6.3%、化妆品占2.1%,其他如作油墨、表面活性剂共占29.1%,其原料主要从外国进口。

日本蓖麻油用量,涂料占28.6%、硬化油为17.8%、皮脂油12.9%、表面活性剂12.3%、化妆品8.2%、树脂5.7%、其他占14.5%。

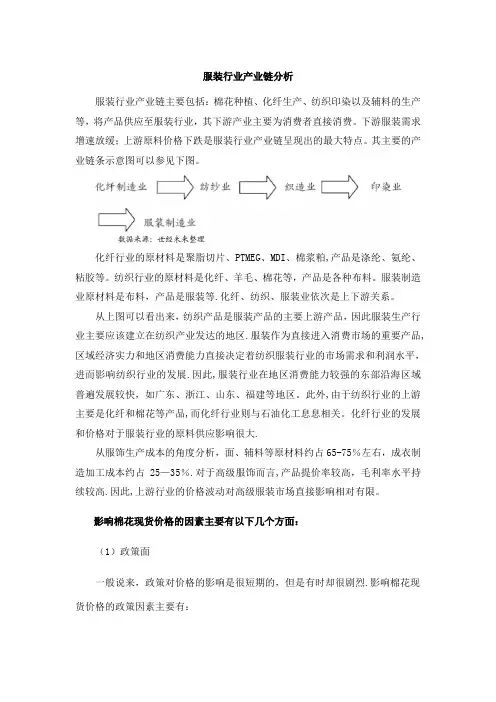

服装行业产业链分析服装行业产业链主要包括:棉花种植、化纤生产、纺织印染以及辅料的生产等,将产品供应至服装行业,其下游产业主要为消费者直接消费。

下游服装需求增速放缓;上游原料价格下跌是服装行业产业链呈现出的最大特点。

其主要的产业链条示意图可以参见下图。

化纤行业的原材料是聚脂切片、PTMEG、MDI、棉浆粕,产品是涤纶、氨纶、粘胶等。

纺织行业的原材料是化纤、羊毛、棉花等,产品是各种布料。

服装制造业原材料是布料,产品是服装等.化纤、纺织、服装业依次是上下游关系。

从上图可以看出来,纺织产品是服装产品的主要上游产品,因此服装生产行业主要应该建立在纺织产业发达的地区.服装作为直接进入消费市场的重要产品,区域经济实力和地区消费能力直接决定着纺织服装行业的市场需求和利润水平,进而影响纺织行业的发展.因此,服装行业在地区消费能力较强的东部沿海区域普遍发展较快,如广东、浙江、山东、福建等地区。

此外,由于纺织行业的上游主要是化纤和棉花等产品,而化纤行业则与石油化工息息相关。

化纤行业的发展和价格对于服装行业的原料供应影响很大.从服饰生产成本的角度分析,面、辅料等原材料约占65-75%左右,成衣制造加工成本约占25—35%.对于高级服饰而言,产品提价率较高,毛利率水平持续较高.因此,上游行业的价格波动对高级服装市场直接影响相对有限。

影响棉花现货价格的因素主要有以下几个方面:(1)政策面一般说来,政策对价格的影响是很短期的,但是有时却很剧烈.影响棉花现货价格的政策因素主要有:①政府的宏观政策。

包括政治,经济政策,如农业政策,外贸政策,金融政策,证券政策等,都会对棉花期货价格产生影响.在分析国家重大宏观经济政策对棉花期货价格影响的同时,还要分析国务院和其他职能部门出台的政策对棉花价格的影响程度。

②行业组织政策。

行业组织在市场经济中起的作用已日益明显,他们制定的产业政策有时会影响棉花的生产规模,产量,销售量以及相对价位。

③国家储备计划. 国储棉的拍卖,采购量以及采购价格决定对棉花价格的影响程度。

R125的原料与上下游产业链分析7.1 R125的原料供应与市场概况目前国内外五氟乙烷生产工艺以四氯乙烯、三氯乙烯或四氟乙烯为原料,气相法或液相法生产。

7.1.1 四氯乙烯供应现状与市场概况四氯乙烯主要用于脱脂清洗干洗行业,也用于化工原料、中间体的合成及金属表面处理等。

目前,世界四氯乙烯的装置能力约58万吨/年,但大多为其他产品的副产物。

美国、英国、法国、荷兰、意大利、比利时、俄罗斯、日本、西班牙、罗马尼亚等国都有四氯乙烯产品。

其中,英国的ICI公司、美国的DOW公司、法国的ATOCHEM公司等产销量较大,且质量比较可靠,尤其是英国ICI公司的四氯乙烯产品,质量一直处于世界领先地位。

四氯乙烯作为成熟产品,制备工艺路线也多种多样,每个国家根据自身的具体条件和原材料来源而采用不同的制备路线,仅从产品的质量而论,英国的ICI 公司和美国DOW公司的生产技术水平最先进。

我国四氯乙烯生产起步较晚,发展也比较缓慢。

我国四氯乙烯的研究开发始于20世纪50年代,但直到20世纪80年代才真正实现工业化生产。

目前(2011年6月30日),我国四氯乙烯有近--家(包含一些停产企业),……7.1.2 三氯乙烯供应现状与市场概况三氯乙烯(TCE)是一种重要化工原料。

它是溶解能力极强的溶剂,在工业上用于金属清洗(脱脂彻底)和纤维脱除油脂和电子元件的清洗;三氯乙烯作为原料中间体,可用于生产四氯乙烯、氯乙酸、二氯乙酰氯、八氯二丙醚,HCFC-123、HCFC-124、HFC-125、HFC-134a等;也用作萃取剂、溶剂和低温导热油介质。

……7.1.3 四氟乙烯供应现状与市场概况四氟乙烯主要由氯仿制得,也可由四氟二氯乙烷在三氟化铝存在下催化脱氯而制得。

常温下为无色无臭的气体,沸点-76.3℃;可加压液化,临界温度33.3℃,临界压力3.92MPa。

与其他多种氟代烃不同,四氟乙烯有毒。

主要用于生产使用温度范围广、化学稳定性高的聚四氟乙烯;也可与乙烯或六氟丙烯共聚制备含氟绝缘材料,或与偏氟乙烯共聚生产含氟纤维。

四氢呋喃的原料与上下游产业链分析7.1 四氢呋喃的原料供应与市场概况四氢呋喃(THF)生产主要来自于由Reppe法,环氧丙烷/烯丙醇法合成的1,4-丁二醇(BDO)脱水环化路线,迄今该路线仍占总THF产能的50%左右。

以正丁烷为原料的杜邦工艺等是近年来开发的技术,杜邦以正丁烷为原料经顺酐生产THF路线已在西班牙建成工业装置。

其他主要生产路线有丁二烯/醋酸法和糠醛法等。

目前国内主要采用1,4-丁二醇法和顺酐法制四氢呋喃,因此四氢呋喃的主要原料是1,4-丁二醇和顺酐。

7.1.1 1,4-丁二醇供应现状与市场概况1,4-丁二醇(简称BDO),是一种重要的有机化工产品,主要用于生产四氢呋喃(THF) 、γ-丁内酯( GBL )、N-甲基吡咯烷酮(NMP)、聚氨酯(PU)、工程塑料聚对苯二甲酸丁二醇酯( PBT)及增塑剂等。

近年来,因为PBT暖塑性工程塑料、聚四亚甲基乙二醇醚( PTMEG)中间体等1,4-丁二醇下游产品的需求敏捷增加,1,4-丁二醇的需求呈现较大幅度增加。

我国因为1,4-丁二醇产不足需,欲扩建和新建1,4-丁二醇装置的企业较多。

生产1,4-丁二醇有多种方式,已实现工业化的重要有Reppe法、顺酐酯化加氢法、烯丙醇氢甲酰化法、顺酐直接加氢法、丁二烯乙酰氧化法和二氯丁烯水解加氢法等。

从原料起源、技术经济性和产品构成等方面综合斟酌,顺酐酯化加氢工艺是生产1,4-丁二醇的最新工艺,具有较广发铺远景。

顺酐酯化加氢工艺的主要原料顺丁烯二酸酐(简称顺酐)是主要的有机化工原料,而且跟着正丁烷氧化制备顺酐工艺技术上的突破,顺酐成为世界上仅次于醋酐和苯酐的第三大酸酐原料,其下游产品具有普遍的开发和利用远景,仅加氢衍生物就有琥珀酸酐、1,4- 丁二醇、γ-丁内酯和四氢呋喃等。

2010年,我国1,4-丁二醇(BDO)产业新增产能7.5万t/a,总产能达到42.4万t/a。

我国1,4-丁二醇产能主要集中在山西三维、新疆美克、南京蓝星及大连化工(江苏)4家企业中,产能集中度达到71%,大型1,4-丁二醇生产企业的竞争力明显强于其他企业,规模效益明显。

邻氯苯腈的原料与上下游产业链分析7.1 邻氯苯腈的原料供应与市场概况目前,邻氯苯腈(CBN)的合成主要有6种不同的原料路线。

分别是:以邻氯甲苯为原料、以邻氯苯甲醛肟为原料、以邻氯苯甲醛为原料、以邻氯苯甲酸为原料、以邻氯苯胺为原料和以邻氯苄胺为原料的合成路线。

氨氧化法以邻氯甲苯为原料合成邻氯苯腈,是目前工业生产的主流方法,应用非常广泛。

它是以邻氯甲苯、氨气和空气为反应原料,采用过渡金属元素为主要活性成分的催化剂,合成得到产物邻氯甲苯。

目前,国内有企业以邻氯苯甲酸为原料,将邻氯苯甲酸、氨基磺酸和尿素混合后加热至140℃左右熔融,在搅拌下剧烈反应,并放出大量气体,温度自动上升至220~230℃,反应2h。

然后冷却至15℃以下,过滤,所得固体分别用3%氨水和水洗至中性,再经干燥而得邻氯苯腈成品。

目前,国内外市场生产邻氯苯腈主要以邻氯甲苯和邻氯苯甲酸为原料。

7.1.1 邻氯甲苯供应现状与市场概况邻氯甲苯(O-Chlorotoluene),又名2-氯甲苯。

外观为无色透明液体,有特殊气味,熔点-35.39℃,沸点158.97℃,比重110826,不溶或微溶于水,可混溶于多数有机溶剂,如能溶于醇、醚、酸等。

目前,国内外工业上主要采用甲苯液相氯化反应来生产对氯甲苯、邻氯甲苯。

甲苯液相氯化反应一共产生3种一氯甲苯异构体,即对氯甲苯、邻氯甲苯、间氯甲苯,其中间氯甲苯比例很小。

邻氯甲苯是甲苯邻位氢原子被氯取代的产物,属有机物。

是制造农药、医药、染料及过氧化物的中间体和溶剂。

目前邻氯甲苯已衍生出30 多种产品,如邻氯苯甲醛、邻氯苯甲酸、邻氯苯甲酰氯、邻氯三氯甲苯、酸性绿P 原料、邻氯氯苄等产品。

我国对、邻氯甲苯的生产起步较晚,湖南株洲化工集团于1988 年率先建成了年产2700吨的氯甲苯生产装置,近几年来国内氯甲苯下游产品开发研究非常活跃,需求强劲,再加上发达国家对氯甲苯下游产品的需求,因此,国内氯甲苯工业迅猛发展,总生产能力从2001 年的2 万吨/年左右上升到2005 年的14 万吨/年左右,年均增长约70 %;总产量从2001 年的约1 万吨上升到2005 年的6. 5 万吨左右,年均增长约60 % ,已成为全球第一大邻、对氯甲苯生产国。

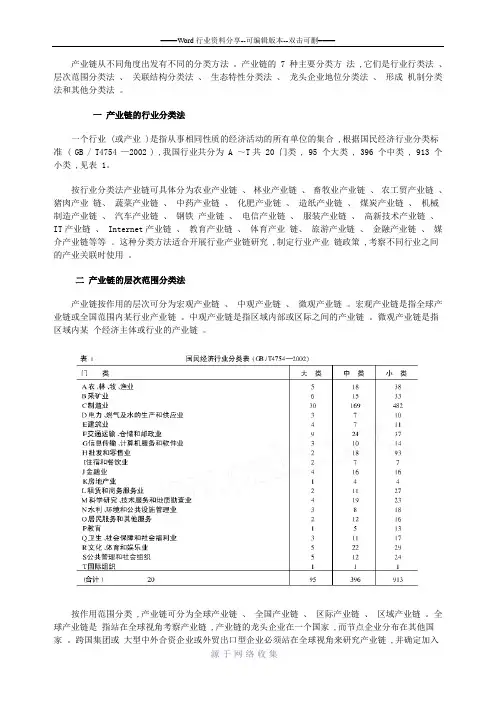

产业链从不同角度出发有不同的分类方法。

产业链的 7 种主要分类方法 ,它们是行业行类法、层次范围分类法、关联结构分类法、生态特性分类法、龙头企业地位分类法、形成机制分类法和其他分类法。

一产业链的行业分类法一个行业 (或产业 )是指从事相同性质的经济活动的所有单位的集合 ,根据国民经济行业分类标准 ( GB / T4754 —2002 ) ,我国行业共分为 A ~T共 20 门类 , 95 个大类 , 396 个中类 , 913 个小类 ,见表 1。

按行业分类法产业链可具体分为农业产业链、林业产业链、畜牧业产业链、农工贸产业链、猪肉产业链、蔬菜产业链、中药产业链、化肥产业链、造纸产业链、煤炭产业链、机械制造产业链、汽车产业链、钢铁产业链、电信产业链、服装产业链、高新技术产业链、IT产业链、 Internet产业链、教育产业链、体育产业链、旅游产业链、金融产业链、媒介产业链等等。

这种分类方法适合开展行业产业链研究 ,制定行业产业链政策 ,考察不同行业之间的产业关联时使用。

二产业链的层次范围分类法产业链按作用的层次可分为宏观产业链、中观产业链、微观产业链。

宏观产业链是指全球产业链或全国范围内某行业产业链。

中观产业链是指区域内部或区际之间的产业链。

微观产业链是指区域内某个经济主体或行业的产业链。

按作用范围分类 ,产业链可分为全球产业链、全国产业链、区际产业链、区域产业链。

全球产业链是指站在全球视角考察产业链 ,产业链的龙头企业在一个国家 ,而节点企业分布在其他国家。

跨国集团或大型中外合资企业或外贸出口型企业必须站在全球视角来研究产业链 ,并确定加入全球产业链的方式和拓展全球产业链的方向。

区际产业链是指跨省 (市 )域的产业链。

区域产业链是某域内的产业链 ,这个区域既可以是一个省 ,也可以是一个市 ,也可以是一个工业园区。

这种分类方法适合用于宏观产业链研究或区际、区域产业链研究时使用。

三产业链的形成方式分类法产业链按形成过程中企业与企业之间的关系可分为技术推动型 (如图 1 所示 ) 、资源带动型(如图 2 所示 ) 、需求拉动型 (如图 3 所示 ) 、综合联动型 (如图 4 所示 )四种。

专业化工市场与投资顾问

1 / 1 双氧水的原料与上下游产业链分析

8.1 双氧水原料供应与市场概况

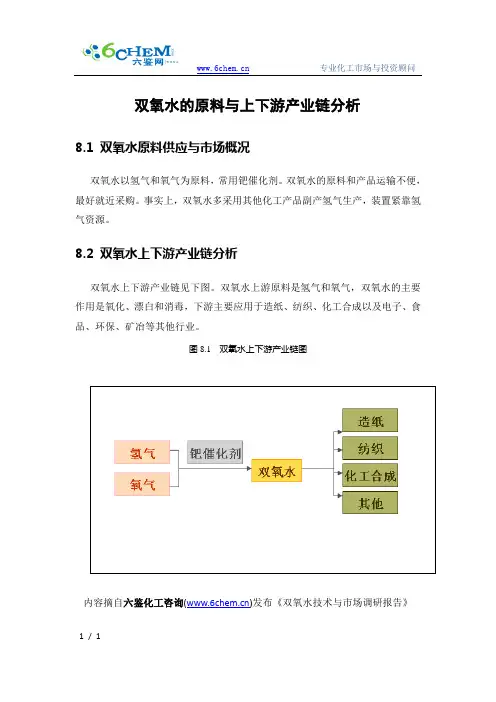

双氧水以氢气和氧气为原料,常用钯催化剂。

双氧水的原料和产品运输不便,最好就近采购。

事实上,双氧水多采用其他化工产品副产氢气生产,装置紧靠氢气资源。

8.2 双氧水上下游产业链分析

双氧水上下游产业链见下图。

双氧水上游原料是氢气和氧气,双氧水的主要作用是氧化、漂白和消毒,下游主要应用于造纸、纺织、化工合成以及电子、食品、环保、矿冶等其他行业。

图8.1 双氧水上下游产业链图

内容摘自六鉴化工咨询()发布《双氧水技术与市场调研报告》。

丙酮的原料与上下游产业链分析7.1 丙酮原料供应与市场概况目前,世界上90%以上的丙酮是以异丙苯法生产。

异丙苯法以苯为原料,联产苯酚。

苯(Benzene,C6H6)在常温下为一种无色、有甜味的透明液体,并具有强烈的芳香气味。

苯可燃,有毒,也是一种致癌物质。

苯是一种碳氢化合物也是最简单的芳烃。

它难溶于水,易溶于有机溶剂,本身也可作为有机溶剂。

苯最初是从煤焦油中回收,最早是在19世纪初研究将煤气作为照明用气时合成出来的。

1865年,苯成为一种工业产品。

随着它的用途的扩大,产量不断上升,到1930年已经成为世界十大吨位产品之一。

苯是一种石油化工基本原料。

苯的产量和生产的技术水平是一个国家石油化工发展水平的标志之一。

近几年国内苯需求量呈逐年上升的趋势,产能产量也逐年上升。

…表7.1 2010年我国苯供需情况表图7.1 苯消费结构图7.2 丙酮上下游产业链分析图7.2 丙酮上下游产业链示意图丙酮,工业上主要作为溶剂用于炸药、塑料、橡胶、纤维、制革、油脂、喷漆等行业中,也可作为合成烯酮、醋酐、碘仿、聚异戊二烯橡胶、甲基丙烯酸、甲酯、氯仿、环氧树脂等物质的重要原料。

丙酮是一种重要的基本有机化工原料和低沸点溶剂,主要用作制造醋酸纤维素胶片薄膜、塑料和涂料的溶剂。

丙酮与氢氰酸反应所得的丙酮氰醇(ACH)是制备甲基丙烯酸甲酯树脂(有机玻璃)的原料。

丙酮也是制备环氧树脂、聚碳酸酯中间体及双酚A的原料。

在医药、农药方面、除作为维生素C的原料外,还可用作各种微生物与激素的萃取剂,如四环素、红霉素、强的松、磺酸二甲基嘧啶(SM2)等。

丙酮还用于石油炼制的脱蜡溶剂以及用作制造其他各种合成材料的原料。

详细内容参见六鉴网()发布《丙酮技术与市场调研报告》。

5G(fifth-generation)是第五代移动技术的简称,是面向2020年以后移动通信需求而发展的新一代移动通信系统。

我国移动通信经历“2G跟踪,3G突破,4G同步”各阶段,于2016年1月成立互联网会议(IEMeeting,IMT)2020(5G)推进组,从5G业务、频率、无线传输与组网技术、评估测试验证技术、标准化及知识产权等方面,全面发力5G。

工信部为5G技术研发试验规划4个频段:3.3~3.6GHz,4.8~5.0GHz,24.75~27.5GHz,37~42.5GHz。

国际电信联盟(International Telecommunication Union,ITU)勾勒出5G将会面向的3大场景:增强移动宽带场景、低时延高可靠场景和大连接低功耗场景1。

根据移动通信的发展规律,5G具有超高的频谱利用率和能效,在传输速率和资源利用率等方面较4G移动通信提高一个量级或更高。

其无线覆盖性能、传输时延、系统安全和用户体验也将得到显著的提高。

5G移动通信将与其他无线应用通信技术密切结合,构成新一代无所不在的移动信息网络,满足未来十年移动互联网流量增加1000倍的发展需求。

5G移动通信系统的应用领域也将进一步扩展,对海量传感设备及机器与机器(M2M)通信的支撑能力将成为系统设计的重要指标之一。

未来5G系统还须具备充分的灵活性,具有网络自感知、自调整等智能化能力,以应对未来移动信息社会难以预计的快速变化。

第五代移动技术(5G)定位于应对2020年及以后的需求和业务环境。

人们寄希望于5G能实现一个充分流动和相互联系的社会,并以无数今天无法想象的方式促进社会经济转型,其中许多方式包括生产力、可持续性和福利。

完全移动和连接的社会的需求特点是连接和密度/流量的巨大增长,为实现这一目标需要构建多层次的密集组网方式,以及广泛使用的案例及商业模式。

因此,在5G中,需要推动性能的极限,以便在需要时提供更大的吞吐量、更低的延迟、超高的可靠性、更高的连接密度和更广的移动性范围。