每股收益

- 格式:ppt

- 大小:193.50 KB

- 文档页数:56

第二十八章 每股收益

本章考情分析

本章主要阐述了每股收益的计算,分数不高,属于不太重要章节。

本章近三年主要考点:

(1)基本每股收益的计算;

(2)稀释每股收益的计算。

本章应关注的主要问题:正确理解和计算基本每股收益和稀释每股收益。

2018年教材主要变化

本章内容基本无变化。

主要内容

第一节 每股收益的基本概念

第二节 基本每股收益

第三节 稀释每股收益

第四节 每股收益的列报

第一节 每股收益的基本概念

每股收益是指普通股股东每持有一股普通股所能享有的企业净利润或需承担的企业净亏损。

每股收益包括基本每股收益和稀释每股收益两类。

第二节 基本每股收益

基本每股收益=归属于普通股股东的当期净利润/发行在外普通股的加权平均数

发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间/报告期时间-当期回购普通股股数×已回购时间/报告期时间 【提示】公司库存股不属于发行在外的普通股。

【教材例28-1】某公司20×7年期初发行在外的普通股为30 000万股;4月30日新发行普通股16 200万股;12月1日回购普通股7 200万股以备将来奖励职工之用。该公司当年度实现净利润为16 250万元。假定该公司按月数计算每股收益的时间权重。20×7年度基本每股收益计算如下:

发行在外普通股加权平均数=30 000×12/12+16 200×8/12-7 200×1/12=40 200(万股)

或者:

发行在外普通股加权平均数=30 000×4/12+46 200×7/12+39 000×1/12=40 200(万股)

基本每股收益=16 250/40 200=0.4(元/股)

【例题·单选题】甲公司为境内上市公司。2×17年度,甲公司涉及普通股股数的有关交易或事项如下:(1)年初发行在外普通股25 000万股;(2)3月1日发行普通股2 000万股;(3)5月5日,回购普通股800万股;(4)5月30日注销库存股800万股。下列各项中,不会影响甲公司2×17年度基本每股收益金额的是( )。(2017年回忆版)

第2l卷第6期 北京工商大学学报(社会科学版) 2006年1 1月 JOURNAL OF BEUING TECHNOLOGY AND BUSINESS UNIVERSITY(SOCIAL SCIENCE) V0l_2l No.6 NOV.20o6

每股收益的国,际比较与借鉴

欧阳爱平 . 董巧云2 (1.北京工商大学会计学院,北京 100037; 2.贵州大学管理学院.贵州贵阳 550003)

摘要:每股收益是上市公司一项重要的财务指标,是衡量其业绩的基本标准。2006年2月,我国财政部发布了《企业 会计准则第34号——每股收益》,这是我国首次发布关于每股收益的会计准则。本文将我国每股收益准则与IAS33和 SFAS128进行比较,分析差异及其原因。在此基础上,借鉴国际经验,对我国每股收益准则提出完善建议,以提高我国每股收 益指标的信息质量。 关键词:每股收益;基本每股收益;稀释每股收益;国际比较;借鉴 中图分类号:F715.5 文献标识码:A 文章编号:1009-6116(2【)【)6)06—75—05 每股收益是衡量公司业绩的基本指标,财务 报告使用者借助每股收益指标评价公司的盈利潜 能和未来获取股利的前景。作为一项重要的财务 指标.每股收益13益受到财务分析团体、投资者的 关注.规范其计算与披露非常必要。2006年2月, 我国财政部发布了《企业会计准则第34号——每 股收益》,这是我国首次发布关于每股收益的会计 准则。从国际上看,美国对每股收益的规范已近40 年.其内容科学合理,并具国际代表性。国际会计 准则由于其制订的科学严谨,也具有较高的权威 性。在中国会计标准国际趋同的今天,我国《每股 收益准则》与IAS33及美国SFAS128相比,内容完 全一致还是存在一定差异、原因何在;如何借鉴国 际经验.完善我国每股收益指标的计算与披露,是 本文需要探讨的问题。 一、每股收益的国际比较 (一)基本每股收益的比较 基本每股收益反映的是完全未经稀释的每股 收益。通过比较基本每股收益和稀释每股收益的 差额.可以反映企业资本结构的信息。因此,正确 计算作为稀释每股收益比较对象的基本每股收益 具有重要的意义。基本每股收益的国际比较可从 该指标分子的计算基础与可操作性两方面进行。 1.分子的计算基础不同 IAS33和我国《每股收益准则》都要求计算基 本每股收益.按可分配给普通股股东的当期净损 益除以当期发行在外普通股的加权平均数来计 算:当期净损益包括在本期内确认的全部收益和 费用项目(甚至包括所得税费用、非经常性项目以 及少数股东权益)。SFAS128则要求分别计算和列 报基本每股经常项目收益和基本每股净收益,这 里的基本每股净收益的计算与IAS33及我国每股 收益准则中基本每股收益的计算一致,但基本每 股经常项目收益是用归属于普通股股东的当期经 常项目收益除以本期内加权平均发行在外普通股 股数的结果。这就是说,在确定基本每股收益的分 子时,我国《每股收益准则》采用的是包含了非经 常性损益项目在内的收益,而SFAS128采用了经 常项目收益.即剔除了非持续经营和非常项目因 素的影响。 2.计算的可操作性差异 我国《每股收益准则》对一些项目只是作了原 则性的规定,如IAS33和SFAS128均对不同方式 的企业合并、作为对价发行的普通股如何包括在

每股收益的计算公式例题及解析

每股收益是衡量上市公司盈利能力的重要财务指标之一。咱们先来了解一下每股收益的基本计算公式:

每股收益 = (净利润 - 优先股股利)÷ 发行在外的普通股加权平均数

为了让您更清楚地理解这个公式,咱们来看个具体的例题。

假设某上市公司在 2023 年的净利润是 1 亿元,公司年初发行在外的普通股股数为 8000 万股,4 月 1 日增发新股 2000 万股。该公司当年还发放了优先股股利 500 万元。

首先,咱们来计算发行在外的普通股加权平均数。

年初的 8000 万股,全年都存在,权重就是 1 。

4 月 1 日增发的 2000 万股,从 4 月 1 日到 12 月 31 日,共 9 个月,权重就是 9÷12 = 0.75 。

所以,发行在外的普通股加权平均数 = 8000×1 + 2000×0.75 = 8000

+ 1500 = 9500 (万股)

接下来,咱们再算每股收益。

净利润是 1 亿元,也就是 10000 万元,优先股股利 500 万元。

所以,每股收益 = (10000 - 500)÷ 9500 = 9500÷9500 = 1 (元/股) 通过这个例题,咱们能看出来,计算每股收益的时候,得把一些特殊的情况考虑进去,像优先股股利就得从净利润里减掉,发行在外的普通股股数还得按照时间加权平均。

我之前在给一些学财务的学生讲这个知识点的时候,就发现好多同学一开始会把加权平均这部分弄混。有个同学特别逗,他死记硬背公式,结果一做题就错。后来我就给他仔细地一步一步分析,告诉他就把每个时间段的股数当成是不同的“小伙伴”,每个“小伙伴”的“贡献时间”不一样,所以得根据时间来给它们“加权”。这同学听完恍然大悟,后来再做这类题就很少出错啦。

总之,掌握每股收益的计算公式,对于分析上市公司的盈利能力是非常重要的。希望大家都能熟练运用这个公式,做出准确的财务分析!

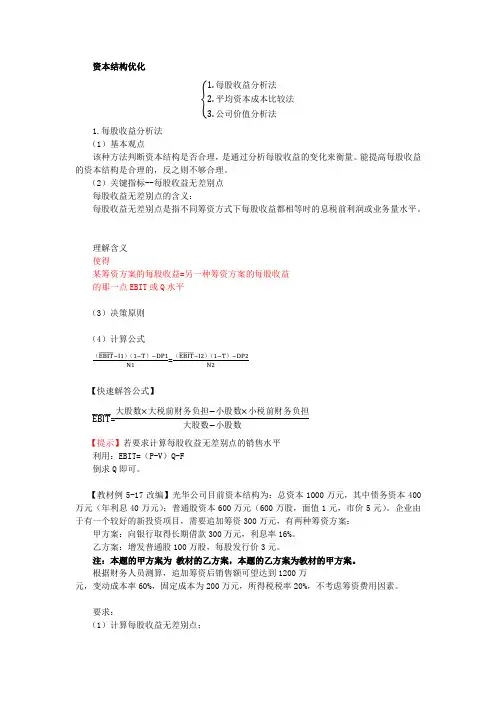

资本结构优化

{1.每股收益分析法

2.平均资本成本比较法3.公司价值分析法

1.每股收益分析法

(1)基本观点

该种方法判断资本结构是否合理,是通过分析每股收益的变化来衡量。能提高每股收益的资本结构是合理的,反之则不够合理。

(2)关键指标--每股收益无差别点

每股收益无差别点的含义:

每股收益无差别点是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平。

理解含义

使得

某筹资方案的每股收益=另一种筹资方案的每股收益

的那一点EBIT或Q水平

(3)决策原则

(4)计算公式

(EBIT̅̅̅̅̅̅̅−I1)(1−T)−DP1N1=(EBIT̅̅̅̅̅̅̅−I2)(1−T)−DP2N2

【快速解答公式】

EBIT̅̅̅̅̅̅̅=大股数×大税前财务负担−小股数×小税前财务负担大股数−小股数

【提示】若要求计算每股收益无差别点的销售水平

利用:EBIT=(P-V)Q-F

倒求Q即可。

【教材例5-17改编】光华公司目前资本结构为:总资本1000万元,其中债务资本400万元(年利息40万元);普通股资本600万元(600万股,面值1元,市价5元)。企业由于有一个较好的新投资项目,需要追加筹资300万元,有两种筹资方案:

甲方案:向银行取得长期借款300万元,利息率16%。

乙方案:增发普通股100万股,每股发行价3元。

注:本题的甲方案为 教材的乙方案,本题的乙方案为教材的甲方案。

根据财务人员测算,追加筹资后销售额可望达到1200万

元,变动成本率60%,固定成本为200万元,所得税税率20%,不考虑筹资费用因素。

要求:

(1)计算每股收益无差别点;