财务会计与基本核算管理知识分析方案

- 格式:pptx

- 大小:5.03 MB

- 文档页数:53

财务会计与核算基础管理知识分析1. 引言财务会计与核算基础管理是企业经营过程中必不可少的一部分。

它涉及到企业的财务状况、经营成果和经济活动等方面的管理和分析。

本文将对财务会计与核算基础管理的相关知识进行分析,包括财务会计的概念、目的以及财务报表的基本要素等内容。

2. 财务会计的概念与目的财务会计是指通过收集、整理和分析企业经济活动信息,编制财务报表,为内外部利益相关者提供有关企业财务状况、经营成果和现金流量等方面的信息的一种会计方法。

它的目的是为了提供有效的决策依据,帮助利益相关者了解企业的财务状况和经营情况。

财务会计的目标主要有以下几个方面:•提供真实、准确、完整和可靠的财务信息;•保障信息的及时性和连续性,使利益相关者能够及时获得企业的财务信息;•提供信息的可比性,使利益相关者能够对比企业的不同年度、不同企业的财务信息,进行分析和比较。

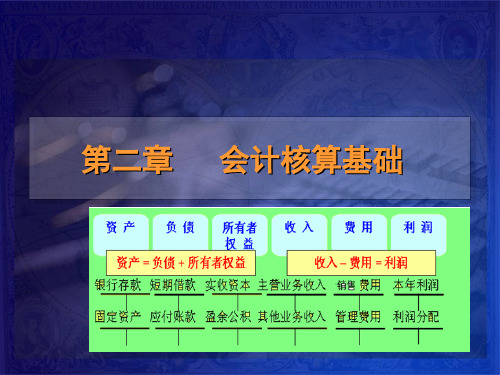

3. 财务报表的基本要素财务报表是财务会计的重要成果,它由资产负债表、利润表、现金流量表和所有者权益变动表等组成。

财务报表的基本要素主要包括以下几个方面:3.1 资产资产是指企业所拥有的、能够为企业带来经济利益的资源。

它包括现金、应收账款、存货、固定资产等。

企业的资产状况可以通过资产负债表进行展示和分析。

3.2 负债负债是指企业对外借款、应付账款等涉及到对外支付经济利益的义务。

它包括短期负债、长期负债等。

负债状况可以通过资产负债表进行了解和评估。

3.3 所有者权益所有者权益是指企业所有者对企业所拥有的资产的权益。

它包括企业的股东权益、留存收益等。

所有者权益的变动可以通过所有者权益变动表进行分析。

3.4 利润利润是指企业在一定期间内经营活动所获得的净收入。

它可以通过利润表进行展示和分析。

3.5 现金流量现金流量是指企业在一定期间内从各种经济活动中获得的现金和现金等价物的净增加额。

现金流量可以通过现金流量表进行了解和分析。

4. 财务会计与核算基础管理的重要性财务会计与核算基础管理对于企业经营管理具有重要的意义,主要表现在以下几个方面:•提供决策依据:财务会计与核算基础管理为企业提供了重要的决策依据,帮助管理者做出准确的决策,优化资源配置,提高企业经营效益。

财务会计与核算管理知识分析方案1. 引言本文档旨在分析财务会计与核算管理的相关知识,并提供一个分析方案来帮助企业在财务会计和核算管理方面取得更好的成果。

通过深入研究和系统的知识分析,我们将探讨财务相关的几个重要主题,包括财务报表分析、成本核算、预算管理和内部控制。

这些主题将帮助企业了解和监控财务状况,支持决策和规划。

2. 财务报表分析财务报表分析是通过对企业财务报表的定量和定性分析,来评估企业的经营状况、盈利能力和偿债能力。

在财务报表分析中,我们将审查企业的资产负债表、利润表和现金流量表,评估企业的财务风险,并提出相关的建议。

此外,我们还将探讨一些重要的财务比率,如流动比率、资产负债率和净利润率,以便更好地了解企业的财务状况。

3. 成本核算成本核算是企业对产品和服务成本进行系统分析和计算的过程。

通过成本核算,企业可以准确计算产品或服务的成本,为决策提供可靠的依据。

在成本核算方面,我们将讨论不同的成本分类方法,如直接成本和间接成本,以及不同的成本体系,如作业成本法和过程成本法。

我们还将介绍计算成本的常用方法,如标准成本法和可变成本法,帮助企业实现合理成本控制和优化。

4. 预算管理预算管理是企业在特定时期内计划和控制资源使用的过程。

通过制定和执行预算,企业可以更好地规划和管理财务活动,达到盈利和成长的目标。

在预算管理方面,我们将介绍预算的定义和目的,并讨论预算制定的基本步骤和方法。

我们还将强调预算执行和监控的重要性,并提供一些实用的技巧和工具来支持企业的预算管理工作。

5. 内部控制内部控制是指企业为保护资产、防止欺诈和错误,并确保财务信息的准确性和可靠性而采取的控制措施。

在内部控制方面,我们将介绍内部控制的目的和原则,并详细讨论内部控制的五个要素:控制环境、风险评估、控制活动、信息与沟通,以及监控。

我们还将探讨内部控制的实施方法和评估程序,帮助企业建立和完善内部控制体系。

6. 总结本文档对财务会计与核算管理的知识进行了系统分析和探讨,包括财务报表分析、成本核算、预算管理和内部控制。

财务会计与核算基本管理知识分析1. 引言财务会计与核算是企业管理的重要组成部分。

它们旨在通过收集、分类、记录和报告财务信息,为企业的决策、规划和控制提供支持。

本文将介绍财务会计与核算的基本概念和管理知识,并对其在企业管理中的作用和重要性进行分析。

2. 财务会计概述财务会计是指将企业的经济业务按照一定的规范和原则进行记录和报告的过程。

它主要关注企业的资产、负债、所有者权益、收入和费用等方面的信息。

财务会计的目标是提供真实、准确、可比的财务信息,为企业的利益相关者如股东、债权人、投资者等提供决策依据。

财务会计包括以下主要内容:•财务会计基本原理:包括货币计量原则、会计主体、会计期间、会计核算基础等。

•财务会计要素:包括资产、负债、所有者权益、收入和费用等。

•财务报表:包括资产负债表、利润表、现金流量表等。

•会计准则和规范:包括企业会计准则、国际财务报告准则等。

3. 核算概述核算是指按照一定的规则和方法,对企业财务数据进行分类、汇总和计算的过程。

它是财务会计的基础,也是企业管理的重要环节。

通过核算,可以得到企业的经营成果和财务状况,为企业的管理决策提供参考依据。

核算的主要内容包括:•核算主体:包括经济业务主体、核算主体、核算单位等。

•核算对象:包括资产、负债、成本、费用、收入等。

•核算方法:包括货币计量、计账、核算等。

•核算程序:包括凭证的登记、分户账的建立、总账的形成、财务报表的编制等。

4. 财务会计与核算的关系财务会计与核算密切相关,二者相互依存、相互补充。

财务会计提供了核算的基本信息和数据,而核算则是财务会计信息管理的具体实施过程。

财务会计与核算的关系体现在以下几个方面:•数据关系:财务会计提供的原始数据是核算的基础,通过核算对这些数据进行加工和处理,得到更加准确和详细的财务信息。

•目标关系:财务会计的目标是提供真实、准确、可比的财务信息,核算是实现这一目标的具体手段和方法。

•流程关系:财务会计的数据流经过核算的处理和汇总,最终形成财务报表,为企业的决策和管理提供重要参考。