公司理财第4部分-9净现值与其他投资准绳

- 格式:ppt

- 大小:584.00 KB

- 文档页数:45

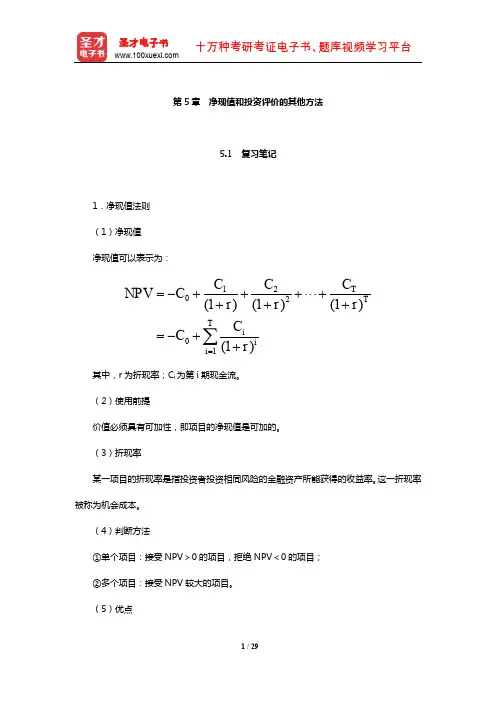

第5章 净现值和投资评价的其他方法5.1 复习笔记1.净现值法则(1)净现值净现值可以表示为:120201(1)(1)(1)(1)T TT i i i C C C NPV C r r r C C r ==-+++⋅⋅⋅++++=-++∑其中,r 为折现率;C i 为第i 期现金流。

(2)使用前提价值必须具有可加性,即项目的净现值是可加的。

(3)折现率某一项目的折现率是指投资者投资相同风险的金融资产所能获得的收益率。

这一折现率被称为机会成本。

(4)判断方法①单个项目:接受NPV >0的项目,拒绝NPV <0的项目;②多个项目:接受NPV 较大的项目。

(5)优点①NPV 使用了现金流量,而不是包含了许多人为因素的利润;②NPV 包含了项目的全部现金流;③NPV 对现金流量进行了合理的折现,考虑了货币时间价值,折现率包含了诸多风险因素;④易于判断,对于单个项目来说,只要NPV 大于0即可。

(6)缺点①需要对未来现金流量进行比较精确的预测;②对折现率的估计能力要求较高;③没有考虑到实物期权,即改变策略的可能性;④如果价值不可加则无法使用。

【例5.1】以下哪个不是净现值法的优点?( )[中山大学2017金融硕士]A .考虑了资金的时间价值B .考虑了项目计算期的全部净现金流量C .考虑了投资风险D .可从动态上反映项目的实际投资收益率【答案】D【解析】净现值NPV 的计算公式为:120201(1)(1)(1)(1)T T T i i i C C C NPV C r r r C C r ==-+++⋅⋅⋅++++=-++∑其中,C i表示每期的现金流入;r表示折现率;C0表示期初成本。

由公式知,净现值包含了项目的全部现金流量,还对现金流量进行了折现即考虑了货币的时间价值,并且在折现过程中用折现率来表示风险即考虑了投资风险。

【例5.2】某企业投资15500元购入一台设备,该设备预计残值为500元,可使用3年,折旧按直线法计算。

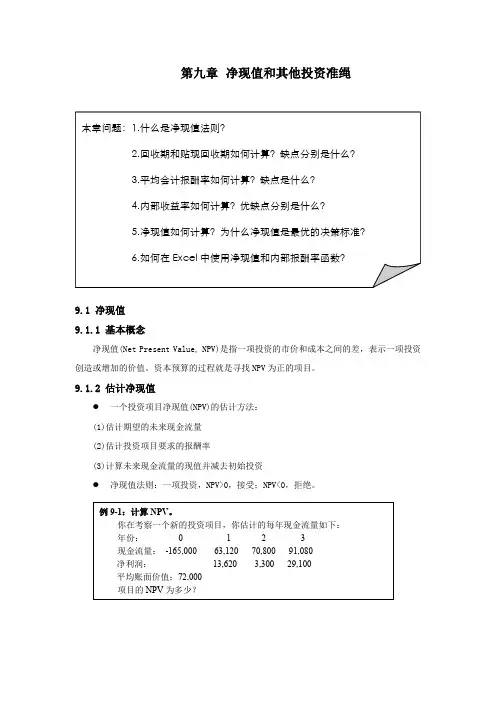

第九章净现值和其他投资准绳9.1 净现值9.1.1 基本概念净现值(Net Present Value, NPV)是指一项投资的市价和成本之间的差,表示一项投资创造或增加的价值。

资本预算的过程就是寻找NPV为正的项目。

9.1.2 估计净现值●一个投资项目净现值(NPV)的估计方法:(1)估计期望的未来现金流量(2)估计投资项目要求的报酬率(3)计算未来现金流量的现值并减去初始投资●净现值法则:一项投资,NPV>0,接受;NPV<0,拒绝。

●有关NPV法则的思考是否考虑了货币的时间价值?是否考虑了现金流的风险?是否提供了价值创造的判断依据?是否应当作为首要的投资决策法则?●使用NPV函数第一个参数是要求的回报率;第二个参数是开始于第一年的现金流范围;需要减去初始的投资额。

9.2 回收期法则回收期(payback period)是指收回我们的初始投资所需的时间。

9.2.1 法则界定●计算回收期估计现金流量;以初始投资为基础减去未来的现金流,直到初始投资收回。

●决策法则回收期小于预先的设定值。

●有关回收期的思考有无考虑货币的时间价值?是否考虑了现金流风险?是不是价值创造指标?应当作为首要的决策法则吗?●回收期的优缺点优点:容易理解;回避了后期现金流的不确定性;强调了流动性。

缺点:忽略了货币的时间价值;需要人为的分界点;忽略了分界点以后的现金流;不利于长期项目,例如研发和新项目的评价。

9.3 贴现回收期●贴现回收期是指贴现现金流量的总和等于其初始投资所需的时间。

●贴现回收期法则是指:如果一项投资的贴现回收期低于某个预先设定的年数,那么该投资就是可以接受的。

●思考以下问题:贴现回收期法则是否考虑了货币的时间价值?贴现回收期是否考虑了未来现金流量的风险?贴现回收期法则是否提供了价值增长的依据?我们是否应当将贴现回收期法则作为我们首要的决策原则?●贴现回收期的优缺点优点:考虑了货币的时间价值;容易理解;当所有未来的现金流量为正值时,不接受负的NPV项目;强调了流动性。