8张图讲保险

- 格式:ppt

- 大小:827.00 KB

- 文档页数:16

“挂图讲保险”使用话术图片一:各位父老乡亲,兄弟姐妹们:大家好!我是中国人寿保险公司驻咱们村的保险服务员XXX,今天非常荣幸能够跟在座的各位相聚一堂,共同来探讨与保险相关的话题。

近年来,随着经济的快速增长,咱老百姓的保险意识也在不断的增强,党和政府对老百姓的保险越来越重视、越来越支持。

图片二:请大家看,国家于2006年印发的文件《国务院关于保险业改革发展的若干意见》,简称“国十条”。

文件对如何大力发展咱农民保险,建设新农村提出了指导性意见。

我们安徽省政府随后制定了贯彻落的实施意见并下发全省。

中央和省政府的红头文件为保险公司服务“三农”提供了依据,为咱农民购买保险提供了法律保障。

图片三:告诉各位乡亲,我们中国人寿保险公司成立于1949年10月20日,与国家同龄,已有60多年的历史,是国内成立最早、发展最大、服务最好、与我们农民联系最近的保险公司。

我们公司是国务院直接控股的保险公司,换句话说,我们公司是国家的!保险法也规定“经营有人寿保险业务的保险公司除分离、合并外,不得解散”,所以,还有法律武器保护我们农民的权益。

图片四:为了给全省的农民提供缴费低、保障高的保险,满足我们农民的保险保障需求,安徽省政府又于2009年印发了《安徽省农村小额人身保险试点工作实施方案》,文件指定唯一由中国人寿保险公司一家承担销售任务(划线标识部分),这充分体现了党和政府对中国人寿保险公司的信任和支持。

图片五:请看这张图,这些人你们认识吧,国家领导人胡锦涛、温家宝接见我们公司的董事长、总裁,这是安徽省委书记王金山与公司董事长杨超亲切会谈的画面。

所以,大家对中国人寿保险公司尽可以放心。

接下来看中国人寿的实力。

中国人寿的资产超过1万4千多个亿,实力应该是很雄厚吧。

中国人寿的市场份额占全国寿险业的43%以上,也就是说100个人买保险的话就有43个是在中国人寿买的。

中国人寿还连续多年是我国保险行业唯一“双世界500强”企业,即世界企业500强和世界品牌500强。

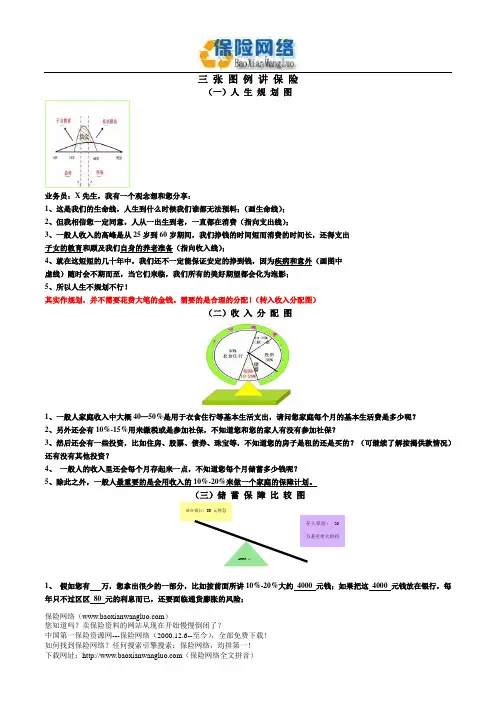

保险网络( )您知道吗?卖保险资料的网站从现在开始慢慢倒闭了?三 张 图 例 讲 保 险(一)人 生 规 划 图业务员:X 先生,我有一个观念想和您分享:1、这是我们的生命线,人生到什么时候我们谁都无法预料;(画生命线);2、但我相信您一定同意,人从一出生到老,一直都在消费(指向支出线);3、一般人收入的高峰是从25岁到60岁期间,我们挣钱的时间短而消费的时间长,还得支出 子女的教育和顾及我们自身的养老准备(指向收入线);4、就在这短短的几十年中,我们还不一定能保证安定的挣到钱,因为疾病和意外(画图中 虚线)随时会不期而至,当它们来临,我们所有的美好期望都会化为泡影;5、所以人生不规划不行!其实作规划,并不需要花费大笔的金钱。

需要的是合理的分配!(转入收入分配图)(二)收 入 分 配 图1、一般人家庭收入中大概40—50%是用于衣食住行等基本生活支出,请问您家庭每个月的基本生活费是多少呢?2、另外还会有10%-15%用来缴税或是参加社保,不知道您和您的家人有没有参加社保?3、然后还会有一些投资,比如住房、股票、债券、珠宝等,不知道您的房子是租的还是买的?(可继续了解按揭供款情况)还有没有其他投资?4、 一般人的收入里还会每个月存起来一点,不知道您每个月储蓄多少钱呢?5、除此之外,一般人最重要的是会用收入的10%-20%来做一个家庭的保障计划。

1、 假如您有 万,您拿出很少的一部分,比如按前面所讲10%-20%大约 4000 元钱;如果把这 4000 元钱放在银行,每年只不过区区 80 元的利息而已,还要面临通货膨胀的风险; 储蓄保险网络( )您知道吗?卖保险资料的网站从现在开始慢慢倒闭了? 2、 而我们的保险计划其实并不需要您拿出很多钱,如果把这 4000 块钱放在我们公司,您就可以立刻拥有20万甚至更大利益的保障;相信您不会因区区 80 元的小利而放弃 20 万元甚至更大的利益保障;3、所以这 4000 元对您而言,保险比储蓄更重要!4、这样合理的计划,并不会打乱您整体的财务安排,反而可以使它变得更加顺利执行,无论遇到什么风险您都不必担心;5、所以保险是您人生规划的保证,让您的资产保值增值!计 划 书 讲 解男性: 30岁,1类职业,20年交费,年交4066.7元,月交333元,每天11元钱而选择保险最重要的是符合家庭的实际状况,这是我根据您家庭的具体情况,为您量身定做的 幸福人生 综合保障计划,也是我们公司目前销售最好的主打产品,很受客户的欢迎,每年只需要 4066.70 元,折合每月 333 元,就可以享受以下利益了:1.从明天起就拥有20年10000元的意外医疗保险金。

九张图讲保险一、财富人生图1--保障(适用所有保障型产品及组合)1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会通过不断的创造和积累而稳步增加。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄。

如果42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如及时获得有效治疗,5年内50%的人可以继续存活。

因此在这5年内,我们首先会因此支出大额的医疗费用,如果有社保,按照中国现行的社保制度我们大概可以获得50%的补偿。

(其中含大量军政干部的100%报销甚至计划外报销)6、其次我们会因为这个风险损失我们本应该继续创造的财富,还有住院期间家属的花销和自己工资奖金收入的损失。

7、假如我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

8、但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦万一如果罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

保险是保障人创造价值的能力,所以不是因为我们有可能患重疾而购买,而是因为我们有创造价值的能力而应该购买。

二、财富人生图2--保障(适用所有保障型产品及组合1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会因为我们经验和技能的增加而稳步增加,在40多事业的黄金时期达到峰值,后可能因年龄、精力问题而逐渐减少。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄,而这正是人生创造财富的黄金时期。

假如我们42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。