财务分析-资产负债表

- 格式:ppt

- 大小:1.22 MB

- 文档页数:28

财务报表分析作业:资产负债表分析

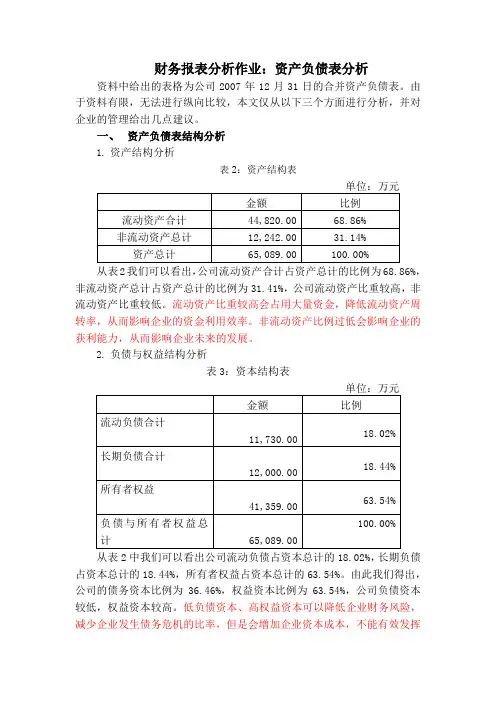

资料中给出的表格为公司2007年12月31日的合并资产负债表。由于资料有限,无法进行纵向比较,本文仅从以下三个方面进行分析,并对企业的管理给出几点建议。

一、 资产负债表结构分析

1. 资产结构分析

表2:资产结构表

单位:万元

金额 比例

流动资产合计 44,820.00 68.86%

非流动资产总计 12,242.00 31.14%

资产总计 65,089.00 100.00%

从表2我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。

2. 负债与权益结构分析

表3:资本结构表

单位:万元

金额 比例

流动负债合计

11,730.00 18.02%

长期负债合计

12,000.00 18.44%

所有者权益

41,359.00 63.54%

负债与所有者权益总计

65,089.00 100.00%

从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

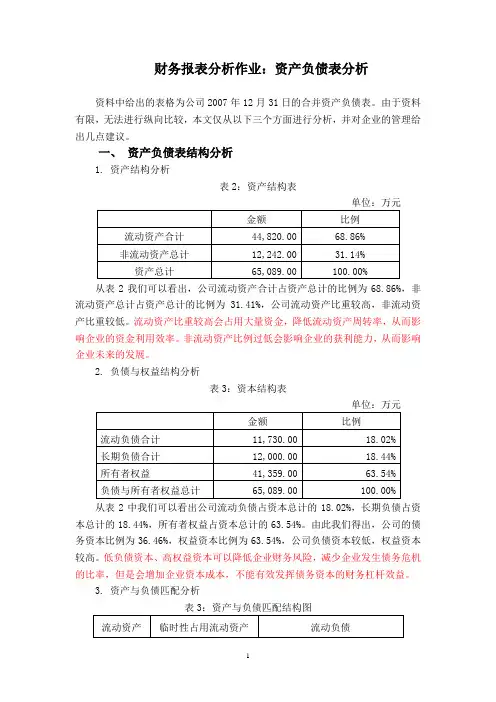

3. 资产与负债匹配分析 表3:资产与负债匹配结构图

流动资产 临时性占用流动资产 流动负债

非流动负债

永久性占用流动资产

所有者权益 非流动资产

通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。

1 财务报表分析作业:资产负债表分析

资料中给出的表格为公司2007年12月31日的合并资产负债表。由于资料有限,无法进行纵向比较,本文仅从以下三个方面进行分析,并对企业的管理给出几点建议。

一、 资产负债表结构分析

1. 资产结构分析

表2:资产结构表

单位:万元

金额 比例

流动资产合计 44,820.00 68.86%

非流动资产总计 12,242.00 31.14%

资产总计 65,089.00 100.00%

从表2我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。

2. 负债与权益结构分析

表3:资本结构表

单位:万元

金额 比例

流动负债合计 11,730.00 18.02%

长期负债合计 12,000.00 18.44%

所有者权益 41,359.00

63.54%

负债与所有者权益总计 65,089.00 100.00%

从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

3. 资产与负债匹配分析

表3:资产与负债匹配结构图

流动资产 临时性占用流动资产 流动负债

2 非流动负债

永久性占用流动资产

所有者权益 非流动资产

通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。

公司财务分析之资产负债表分析

一、资产负债表结构分析

1.资产结构分析

表2:资产结构表

单位:万元

从表2我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。

2.负债与权益结构分析

表3:资本结构表

单位:万元

从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

3.资产与负债匹配分析 通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。

二、资产构成要素分析

企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为68.86%;非流动资产为20269万元,占据的资产份额为31.14%。通过对企业资产各要素的数据仔细分析可以发现,企业的资产构成要素存在以下问题:

1.现金金额较大

企业货币资金的金额为8437万元,占资产总额的12.96%。这个表明企业的货币资金持有规模偏大。过高的货币资金持有量会浪费企业的投资机会,增加企业的筹资资本、企业持有现金的机会成本和管理成本。

2.应收账款、坏账准备比例较高

财务报表分析作业:资产负债表分析

资料中给出的表格为公司2007年12月31日的合并资产负债表。由于资料有限,无法进行纵向比较,本文仅从以下三个方面进行分析,并对企业的管理给出几点建议。

一、 资产负债表结构分析

1. 资产结构分析

表2:资产结构表

单位:万元

金额 比例

流动资产合计 44,820.00 68.86%

非流动资产总计 12,242.00 31.14%

资产总计 65,089.00 100.00%

从表2我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。

2. 负债与权益结构分析

表3:资本结构表

单位:万元

金额 比例

流动负债合计 11,730.00 18.02%

长期负债合计 12,000.00 18.44%

所有者权益 41,359.00 63.54%

负债与所有者权益总计 65,089.00 100.00%

从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

3. 资产与负债匹配分析 表3:资产与负债匹配结构图

流动资产 临时性占用流动资产 流动负债

非流动负债

永久性占用流动资产

所有者权益 非流动资产

通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。