资源税计入什么科目

- 格式:docx

- 大小:13.30 KB

- 文档页数:2

博学笃行 自强不息

1

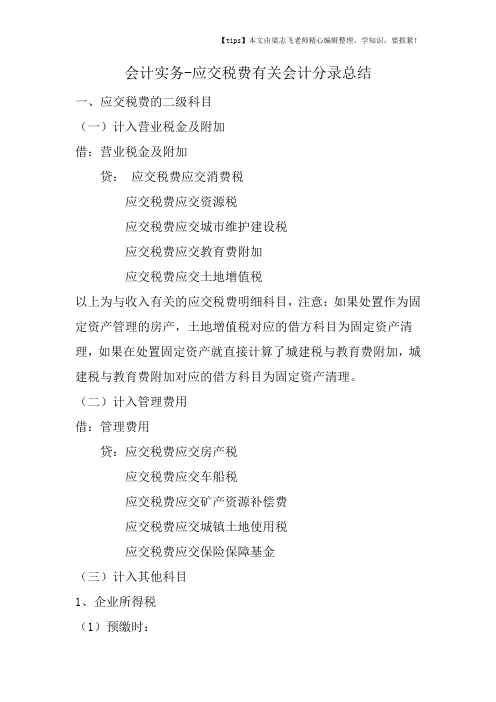

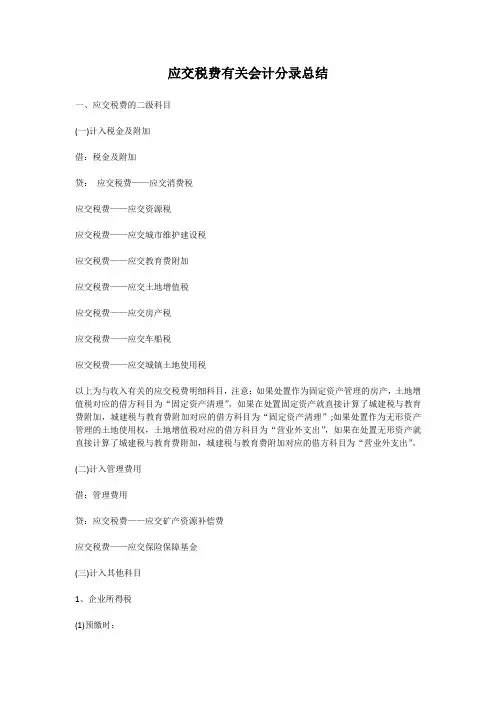

资源税计入什么科目

资源税是指由国家对资源类企业和机构的资源开采和利用行为进行征收的一种税收。资源税的计入科目是指资源税在企业的财务会计中应该计入的科目。资源税的计入科目主要包括收入科目和费用科目。

资源税的计入科目主要有以下几类:

1. 资源税收入科目:资源税是一种企业的税收,所以在企业的财务会计中需要建立相应的资源税收入科目。一般而言,这类科目的名称可为“资源税收入”、“资源税”等,对应的会计科目代码为6001或6002等。此科目主要用于记录企业从资源开采和利用中所获得的资源税收入。

2. 资源税费用科目:资源税作为一项企业的费用支出,也需要在企业的财务会计中建立相应的资源税费用科目。这类科目的名称可为“资源税费用”、“资源税支出”等,对应的会计科目代码为6401或6402等。此科目主要用于记录企业为了开采和利用资源所支付的资源税费用。

3. 税金及附加科目:资源税作为一种税收,还需要与其他税金和附加进行合并计算,并按照相关法规和法律进行合并缴纳。因此,在企业的财务会计中,还需要建立相应的“税金及附加”科目来记录博学笃行 自强不息

2

资源税和其他税金、附加的缴纳情况。这类科目的名称可为“税金及附加”、“资源税及其他税金附加”等,对应的会计科目代码为6403或6404等。此科目主要用于记录企业缴纳的资源税和其他涉及税金与附加的费用。

以上所列的计入科目只是其中的一部分,实际的计入科目还需要根据企业的具体情况和相关法规进行设置。此外,需要注意的是,资源税的计入科目应符合国家相关税务法规和财务会计准则的规定,确保财务信息的准确性和合法性。

总结一下,资源税计入的科目主要包括资源税收入科目、资源税费用科目以及税金及附加科目。这些科目的设置有助于企业合理记录和管理资源税的收入和支出,确保企业的财务信息准确完整。