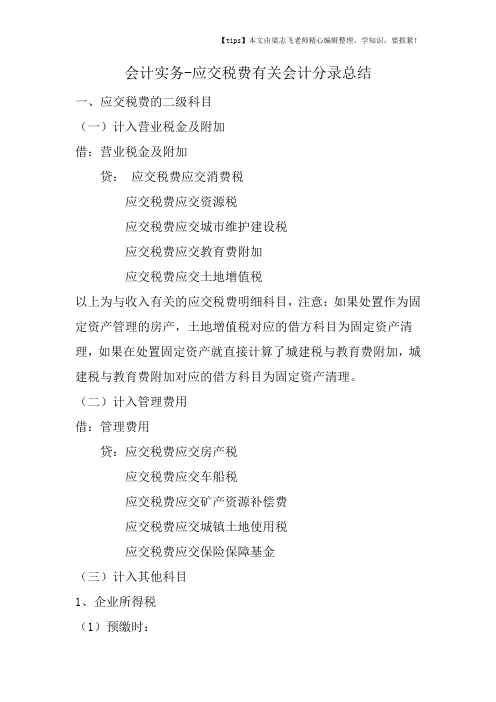

资源税会计分录

- 格式:docx

- 大小:23.98 KB

- 文档页数:3

资源税会计分录

资源税是国家对开发和利用自然资源的单位和个人,就其由于资源条件差异、级差收益和为取得应税资源而付出的合理费用征收的一种税。以下为资源税的会计分录:

1. 计算应纳税额

借:生产成本

贷:应交税费-应交资源税

2. 记录税金

借:主营业务税金及附加(或“营业税金及附加”)

贷:应交税费-应交资源税

3. 支付税金

借:应交税费-应交资源税

贷:银行存款(或“库存现金”)

4. 调整差异

当企业采用实际价格核算资源税时,实际价格与计税价格存在差异的,应当进行调整。例如,企业以自产的液体盐加工固体盐,则按照固体盐的销售数量和自产液体盐的单位税额计算应缴纳的资源税。其会计分录为:

借:生产成本(或其他科目)

贷:应交税费-应交资源税

当销售产品后实际发生差异调整时,其会计分录为:

借:营业税金及附加(或其他科目)

贷:生产成本(或其他科目)

5. 记录滞纳金

借:营业外支出-滞纳金支出

贷:银行存款(或“库存现金”)

6. 记录罚款

借:营业外支出-罚款支出

贷:银行存款(或“库存现金”)

7. 转回税金

借:银行存款(或“库存现金”)

贷:应交税费-应交资源税