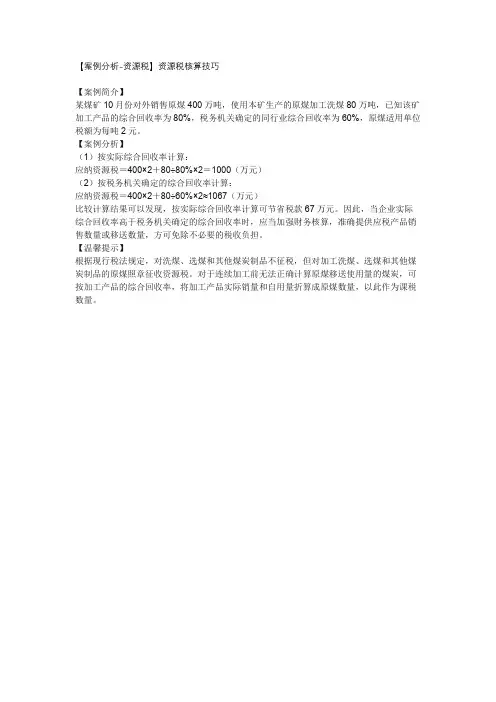

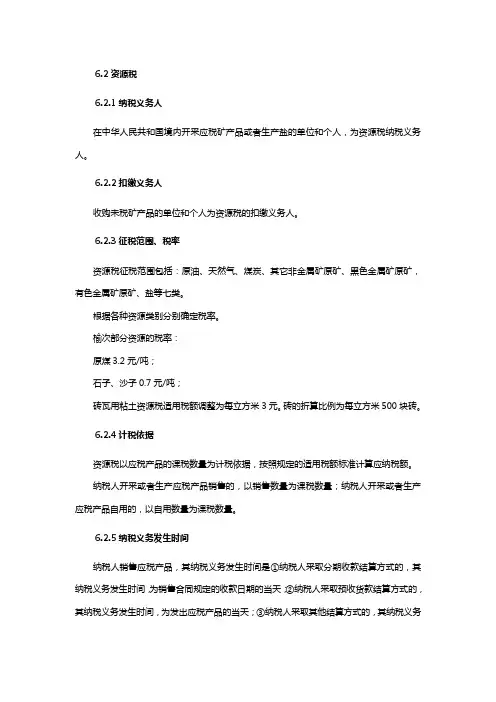

资源税的会计处理

- 格式:docx

- 大小:11.79 KB

- 文档页数:4

资源税的会计处理

一、资源税的定义和作用

资源税是指对自然资源的开发和利用所征收的一种税费。其主要目的是通过对资源的征税,调节资源开发利用的行为,促进资源的合理利用和保护。资源税的征收可以有效地引导企业在资源开发中采取节约型、环保型、高效型的方式,促进经济可持续发展。

二、资源税的计税依据和税率

2.1 计税依据

资源税的计税依据是资源开采和利用的数量或者值额。对于不同资源,计税依据会有所不同。例如,对于矿产资源,计税依据可以是矿产的产量或者销售额;对于水资源,计税依据可以是水量或者用水费用等。

2.2 税率

资源税的税率是根据不同资源的特点和经济发展的需要确定的。税率的确定需要综合考虑资源的稀缺程度、市场需求、资源开发成本等因素。税率的高低直接关系到资源的开发利用效益和经济可持续发展。

三、资源税的会计处理原则

3.1 权责发生制原则

资源税的会计处理应遵循权责发生制原则,即在资源开发和利用过程中,一旦发生了权益的转移或者有义务产生,就应该确认相应的收入和费用。

3.2 成本计量原则

资源税的会计处理应遵循成本计量原则,即资源开采和利用的成本应该按照实际发生的金额进行计量,并及时计入相关账户。 3.3 连续性原则

资源税的会计处理应遵循连续性原则,即资源开发和利用过程应当作为一个连续的经营活动进行处理,各个环节之间应当形成连贯的会计信息。

3.4 匹配原则

资源税的会计处理应遵循匹配原则,即资源的开发和利用应当与相关的收入和费用相匹配,确保会计报表的准确性和真实性。

四、资源税的会计处理流程

资源税的会计处理流程包括计税依据的确定、税费确认、会计凭证的录入和账务处理等多个环节。

4.1 计税依据的确定

在资源开发和利用过程中,需要确定计税依据。根据资源的特点和计税政策,确定相应的计税依据,并编制相应的计税依据报表。

4.2 税费确认

根据计税依据和税率,计算出应交纳的资源税费用,并确认相应的税费。

4.3 会计凭证的录入

根据税费确认结果,编制相应的会计凭证,将资源税费用记账。

4.4 资源税的账务处理

资源税的账务处理包括资源税费用的核算、统计和报表编制等环节。根据资源税的核算要求,进行相应的账务处理,并编制相应的财务报表。 五、资源税的会计处理实例

5.1 矿产资源税的会计处理实例

5.1.1 计税依据的确定

某矿山开采了1000吨矿石,根据矿产资源税的规定,计税依据为矿石的产量。

5.1.2 税费确认

矿产资源税的税率为10%,根据计税依据和税率,计算出应交纳的资源税费用为矿石产量乘以税率。

5.1.3 会计凭证的录入

根据税费确认结果,编制相应的会计凭证。假设矿石产量为1000吨,税率为10%,则应交纳的资源税费用为1000吨 × 10% = 100吨。

科目 借方 贷方

矿产资源税 100吨

应交资源税 100吨

5.1.4 资源税的账务处理

根据会计凭证,进行资源税费用的核算、统计和报表编制。将资源税费用进行账务处理,并编制相应的财务报表。

六、资源税的会计处理的问题和建议

6.1 问题

在资源税的会计处理中,可能会出现计税依据确定不准确、税费确认错误、会计凭证录入不实等问题,导致会计信息的不准确和不真实。 6.2 建议

为避免资源税的会计处理问题,应加强计税依据的确定和税费确认的准确性,加强会计凭证的录入和账务处理的规范性。同时,加强会计人员的培训和监督,提高会计人员的业务水平和责任意识。

以上是关于资源税的会计处理的全面、详细、完整且深入的探讨,通过对资源税的定义和作用、计税依据和税率、会计处理原则、会计处理流程、实例以及问题和建议的分析,帮助读者了解资源税的会计处理相关知识,并提出相应的解决方案。资源税的会计处理对于企业合规经营和税务管理具有重要意义,希望此文能对读者有所启发。