固定资产清理账务处理

- 格式:docx

- 大小:37.37 KB

- 文档页数:3

固定资产清理账务处理

固定资产清理是指企业对不再使用或者已经报废的固定资产进行注销、处理和清理的过程。固定资产清理账务处理包括资产注销、资产损失计提、报废资产处置等环节。下面将分两篇文章介绍固定资产清理账务处理的具体步骤和操作。

篇一:固定资产清理账务处理(上)

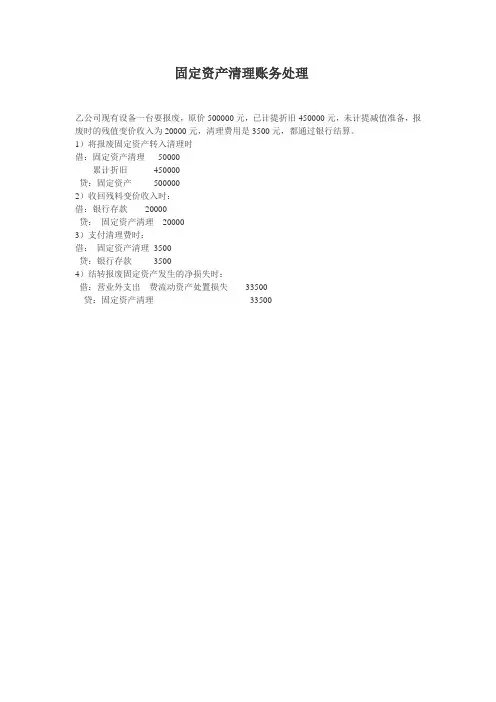

一、资产注销

资产注销是指将企业已经清理的固定资产从固定资产账簿中进行注销。在注销固定资产时,需要按照以下步骤进行:

1.确认资产已经报废或者不再使用:在进行资产注销之前,需要进行资产清查,确认哪些资产已经报废或者不再使用。可以通过资产盘点和设备检修记录等方式进行核实。

2.填写注销申请表:已经报废或不再使用的固定资产需要填写注销申请表,包括资产名称、型号、规格、使用部门、使用期限等详细信息,并由相关部门负责人签字确认。

3.编制注销凭证:根据注销申请表的信息,编制注销凭证。凭证包括资产编号、注销日期、注销原因、注销数量、原值、累计折旧等信息。

4.填写固定资产处置单:在资产注销后,还需要填写固定资产处置单,包括资产名称、型号、使用部门、处置方式、处置日期、处置金额等详细信息。

5.核对凭证和处置单:对编制的注销凭证和固定资产处置单进行核对,确保凭证和处置单的信息一致。

6.审核和批准:由财务部门进行审核和批准,确认注销凭证和固定资产处置单的准确性和合规性。

7.执行注销和处置:将资产注销和处置情况记入固定资产账簿和记账凭证中,并进行相应的会计处理。

二、资产损失计提

对于已经注销的固定资产,如果其实际价值低于账面价值,就需要计提资产损失。具体的操作步骤如下:

1.确认计提方法:根据企业的会计政策和相关法规,确认资产损失计提的方法。通常有费用直接计入方法和以资产减值准备计提方法两种。

2.确定资产减值准备比例:根据企业的实际情况,确定资产减值准备比例。比例的确定需要依据资产的实际价值、账面价值、残值率等因素进行综合考虑。

3.编制计提凭证:根据确定的计提方法和比例,编制计提凭证。凭证包括计提日期、计提金额、计提科目等信息。

4.审核和批准:由财务部门进行审核和批准,确认计提凭证的准确性和合规性。

5.执行计提:将计提凭证记入会计账簿中,并进行相应会计处理。

三、报废资产处置

对于已经注销的固定资产,如果其不再具备任何使用价值,就需要进行报废资产处置。具体的操作步骤如下:

1.寻找处置渠道:根据资产的类型和状况,寻找合适的处置渠道。可以选择进行公开拍卖、捐赠、转让、回收等方式进行资产处置。

2.签订处置协议:与处置方签订处置协议,明确处置方式、处置日期、处置金额等相关信息。协议内容需要双方确认并签字。 3.核对和验证处置结果:在资产处置后,需要核对处置结果,并进行验证。确保处置金额、处置日期等信息的准确性。

4.填写处置凭证:根据处置结果填写处置凭证,包括处置日期、处置金额、处置方式等信息。

5.审核和批准:由财务部门进行审核和批准,确认处置凭证的准确性和合规性。

6.执行处置:将处置凭证记入会计账簿中,并进行相应会计处理。

以上是固定资产清理账务处理的具体步骤和操作。在进行固定资产清理时,企业需要严格遵循相关会计准则和规定,确保资产清理的准确性和合规性。同时,需要做好相关凭证和记录的整理和保存,以备查阅和审计使用。