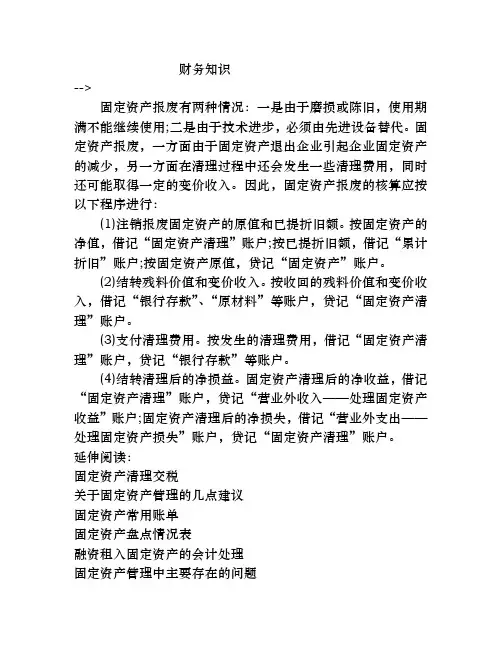

固定资产处置账务处理

- 格式:doc

- 大小:15.00 KB

- 文档页数:2

固定资产处置账务处理:

1、报废:已经没有使用价值(不能再用,损坏)

2、出售:可以二次使用,有使用价值

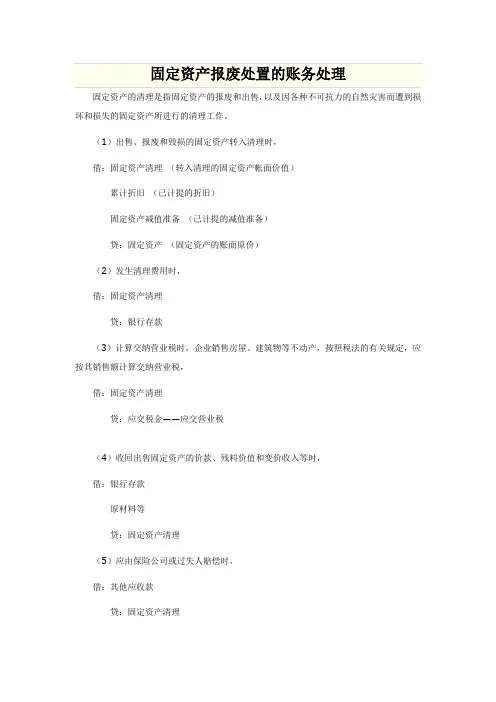

一、报废:

1、固定资产清理

借:固定资产清理 (账面价值)

累计折旧

固定资产减值准备

贷:固定资产 (原值)

2、在清理中有支付清理费

借:固定资产清理

贷:银行存款

3、卖

借:银行存款

贷:固定资产清理

4、结转(看 亏、赚)

借:固定资产清理

贷:营业外收入

或:

借:营业外支出

贷;固定资产清理

例:

原值71700元、折旧17596.38元 净值:54103.62元;卖6500元

①清理

借:固定资产清理 54103.62

累计折旧 17596.38

贷:固定资产 71700

②没有清理费

③卖

借:银行存款 6500

贷:固定资产清理 5752.21

应交税费-应交增值税(销项) 747.79

④结转

借:营业外支出 54103.62-5752.21=48351.41

贷:固定资产清理 48351.41

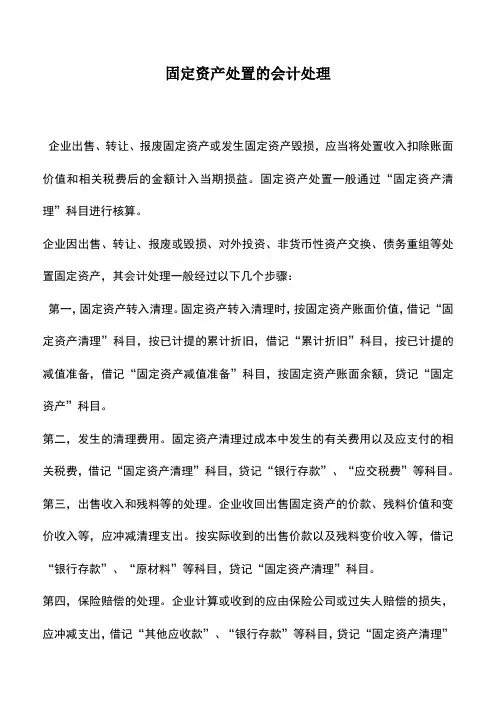

二、出售:可以二次利用

1、固定资产清理

借:固定资产清理 (账面价值)

累计折旧

固定资产减值准备

贷:固定资产 (原值) 2、在清理中有支付清理费

借:固定资产清理

贷:银行存款

3、卖

借:银行存款

贷:固定资产清理

4、结转

借:资产处置损益

贷:固定资产清理

或

借:固定资产清理

贷:资产处置损益