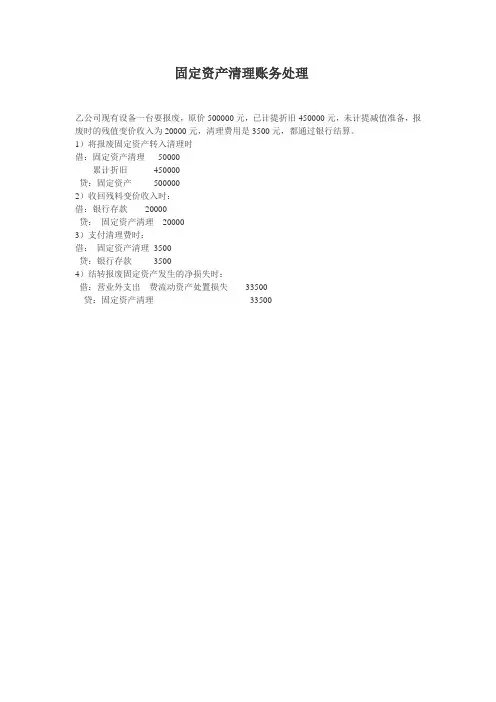

固定资产清理账务处理

- 格式:docx

- 大小:36.96 KB

- 文档页数:2

固定资产清理账务处理

固定资产清理是指企业或机构对无效或废旧固定资产进行处置的过程。清理固定资产涉及到一系列账务处理工作,包括资产减值准备、清理费用的计提、资产处置及处置收益的计算等。

1. 资产减值准备的计提

在进行固定资产清理前,需要对即将清理的资产进行评估,确定其是否存在减值的可能性。如果资产的净额小于其可收回金额,就需要计提相应的资产减值准备。资产减值准备的计提会减少资产原值,同时增加资产减值准备,反映资产的实际价值。

2. 清理费用的计提

进行固定资产清理过程中,还会产生一些相关费用,如运输费用、拆除费用、鉴定费用等。这些费用需要在账务上进行计提,以反映相关支出的发生。计提清理费用时,应根据实际发生的费用预估进行计算,并在账务上相应地增加清理费用。

3. 资产处置

固定资产清理的核心环节是对资产进行处置。处置方式可以包括报废、销售、捐赠等。对于报废资产,应按照相关规定进行处置,并在账务上做相应的处理。对于销售资产,需要记录销售对价,按照实际金额计入经营活动收入。对于捐赠资产,需要记录捐赠收益,并在账务上增加相应的账面价值。

4. 处置收益的计算

在进行固定资产清理时,还需计算处置收益或处置损失。处置收益是指处置资产所获得的收益,包括销售收入、报废收入等。处置损失是指处置资产所导致的损失,是指处置资产净值与其账面价值之间的差额。计算处置收益或处置损失时,需要将处置收入或处置损失加入到相关的账务处理中。

5. 账务处理

固定资产清理的账务处理主要包括以下方面:记账、账务分类、账务报表编制等。进行固定资产清理时,需要及时记录账务信息,包括资产减值准备、清理费用、资产处置及处置收益等项目。并根据相关规定对账务进行分类,以便编制资产负债表、损益表等财务报表。

总结:

固定资产清理的账务处理是一个复杂的过程,需要对资产进行评估、计提减值准备、计提清理费用、进行资产处置,并计算处置收益。在实施过程中,需要严格按照相关规定进行账务处理,并及时编制相关的财务报表。这样才能准确反映企业的财务状况和经营成果。