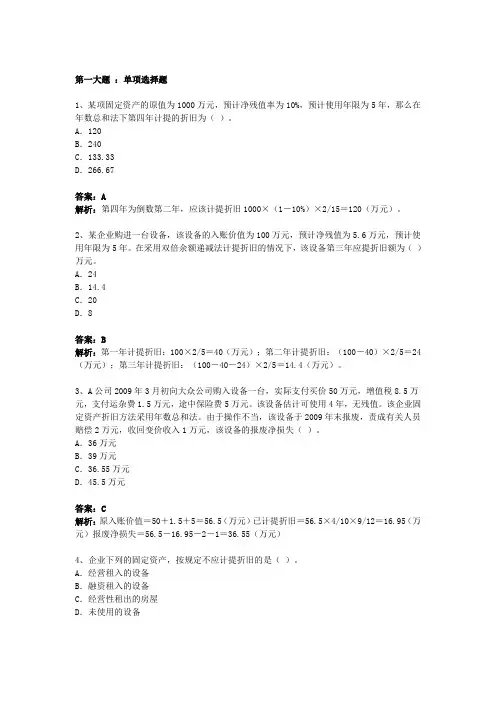

财务会计作业

- 格式:doc

- 大小:41.00 KB

- 文档页数:3

《财务会计》作业

3月13日

1、大华公司期末存货采用成本与可变现净值孰低法计价。

2004年9月26日大华公司与M公司签订销售合同:

由大华公司于2005年3月6日向M公司销售笔记本电脑10 000台,每台1.5万元。

2004年12月31日大华公司库存笔记本电脑14 000台,单位成本1.41万元。

2004年12月31日市场销售价格为每台1.3万元,预计销售税费均为每台0.05万元。

大华公司于2005年3月6日向M公司销售笔记本电脑10 000台,每台1.5万元。

大华公司于2005年4月6日销售笔记本电脑100台,市场销售价格为每台1.2万元。

货款均已收到。

大华公司是一般纳税企业,适用的增值税税率为17%。

要求:

(1)编制计提存货跌价准备的会计分录,并列示计算过程。

(2)编制有关销售业务的会计分录。

3月27日

2、甲公司有关交易性金融资产交易情况如下:

①2008年11月8日购入股票200万元,发生相关手续费、税金0.4万元,作为交易性金融资产:

②2008年末,该股票收盘价为210万元

③2009年1月5日处置,收到220万元:

要求:甲公司如何做账务处理。

4月3日

3、2007年1月1日,甲企业从二级市场支付价款1 020 000元(含已到付息但尚未领取的利息20 000元)购入某公司发行的债券,另发生交易费用20 000元。

该债券面值1 000 000元,剩余期限为2年,票面年利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。

其他资料如下:

(1)2007年1月5日,收到该债券2006年下半年利息20 000元;

(2)2007年6月30日,该债券的公允价值为1 150 000元(不含利息);

(3)2007年7月5日,收到该债券半年利息;

(4)2007年12月31日,该债券的公允价值为1 100 000元(不含利息);(5)2008年1月5日,收到该债券2007年下半年利息;

(6)2008年3月31日,甲企业将该债券出售,取得价款1 180 000元(含1季度利息10 000元)。

假定不考虑其他因素。

要求:做出甲企业相关的账务处理。

4月17日

4、某企业某项固定资产原值为60000元,预计残值为2000元,预计使用年限为5年。

该项固定资产采用双倍余额递减法计提折旧。

请计算年折旧率及各年折旧额。

5、某企业某项固定资产原值为60000元,预计净残值为3000元,预计使用年限为5年。

该项固定资产按年数总和法计提折旧。

4月24日

6、甲公司一项固定资产毁损,原价为540 000元,预计净残值率5%,预计使用寿命为10年,已经使用7年6个月,以银行存款支付清理费用2 000元,残料价值3 000元,未计提减值准备,应收保险公司赔款2 600元。

假定固定资产采用年限平均法计提折旧。

(看草稿纸)

5月8日

7、2008年2月1日,Z公司出售一台设备,其购入价为150万元,其间已发生减值5万元,售价为100万。

该设备已计提折旧60万元,另在固定资产出售过程中以银行存款支付清理费等1万元。

现已办理了财产转移手续。

请做有关账务处理。

5月22日

8、

2007年1月1日,甲公司的董事会批准研发某项新型技术,该公司董事会认为,研发该项目具有可靠的技术和财务等资源的支持,并且一旦研发成功将降低该公司的生产成本。

该公司在研究开发过程中发生材料费用6 000 000元、人工费用3 000 000元、使用其他无形资产的摊销费用500 000元以及其他费用2 000 000元,总计11 500 000元,其中,符合资本化条件的支出为5 000 000元。

2007年12月31日,该项新型技术已经达到预定用途。

要求:做出甲公司的账务处理。

5月29日

9、

某公司正在研究和开发一项新工艺。

2007年1至9月发生的各项研究、调查、试验等费用100万元。

2007年10月至12月发生材料人工等各项支出60万元。

在2007年9月末,该公司已经可以证实该项新工艺必然开发成功,并满足无形资产确认标准。

2008年1~6月又发生材料费用、直接参与开发人员的工资、场地设备等租金和注册费等支出240万元。

2008年6月末该项新工艺完成,达到了预定用途。

要求:做出该公司相关的会计处理。

(答案以万元为单位)

6月5日

10、

甲公司从外单位购入某项专利权的成本为6 000 000元,估计使用寿命为8年,该项专利用于产品的生产;

同时,购入一项商标权,实际成本为8 000 000元,估计使用寿命为10年。

假定这两项无形资产的净残值均为零。

购买价款均已以银行存款支付。

要求:做甲公司相应的账务处理。