中国精算师《金融数学》过关必做1000题(含历年真题)(金融衍生工具介绍)【圣才出品】

- 格式:pdf

- 大小:910.83 KB

- 文档页数:60

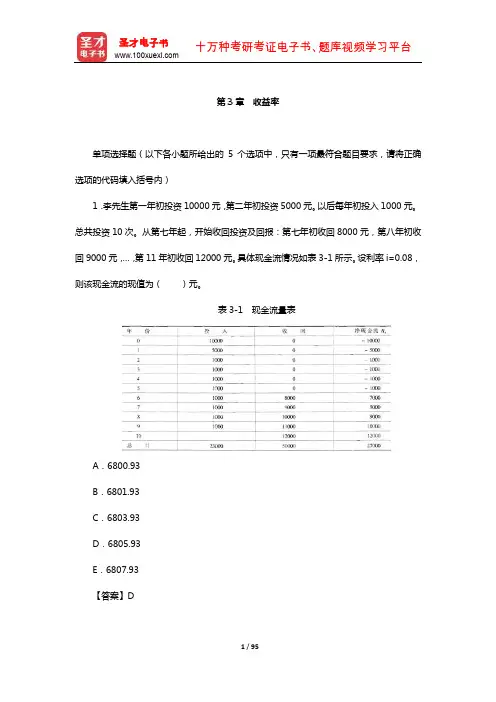

第3章收益率单项选择题(以下各小题所给出的5个选项中,只有一项最符合题目要求,请将正确选项的代码填入括号内)1.李先生第一年初投资10000元,第二年初投资5000元。

以后每年初投入1000元。

总共投资10次。

从第七年起,开始收回投资及回报:第七年初收回8000元,第八年初收回9000元,…,第11年初收回12000元。

具体现金流情况如表3-1所示。

设利率i=0.08,则该现金流的现值为()元。

表3-1 现金流量表A.6800.93B.6801.93C.6803.93D.6805.93E.6807.93【答案】D【解析】i=0.08,所以,故现金流的现值为:=6805.93(元)。

2.当利率=()时,第2年末支付2000元、第4年末支付3000元的现值之和为4000元。

A.4.3%B.5.3%C.6.3%D.7.3%E.8.3%【答案】D【解析】该现金流为:R0=4000,R2=-2000,R4=-3000。

所以,由于,故解得:=0.868517,又v=1/(1+i),所以i=(1-v)/v=7.3%。

3.有甲、乙两个投资额相同的项目,甲投资项目为期20年,前10年的收益率为15%;乙投资项目为期20年,收益率为12%。

则甲投资项目后10年的再投资收益率为()时,能使甲、乙两个投资项目在20年投资期中收益率相等。

A.6.50%B.7.08%C.7.50%D.8.08%E.9.08%【答案】E【解析】根据题意得:1.1510(1+i)10=1.1220,所以。

4.某人在期货交易市场上先投入10000元买入1年期期货,一年后作为现货卖出且另外卖空一部分一年期期货,共24500元,又过一年,投入15000元买入现货支付到期期货。

则该投资人的投资收益率为()。

A.20%B.22%C.20%或22%D.20%或25%E.22%或25%【答案】D【解析】根据题意,现金流为:R0=-10000,R1=24500,R2=-15000,则由得:即=0,=0,所以i=0.2或i=0.25。

中国精算师考试《金融数学》试题(网友回忆版)二[单选题]1.若风险用方差度量,则下列关于投资组合的风险陈述正确的是()。

a(江南博哥).等比例投资于两只股票的组合风险比这两只股票的平均风险小b.一个完全分散化的投资组合可以消除系统风险c.相互独立的单个股票的风险决定了该股票在一个完全分散化的投资组合中的风险贡献程度A.只有a正确B.只有b正确C.只有c正确D.a,c正确E.a,b,c都不正确参考答案:A参考解析:a.设两只股票的收益率为r a和r b,对应的方差为,相关系数为,则等比例投资于两只股票的组合风险为:b.一个完全分散化的投资组合只能消除非系统风险,不能消除系统风险。

c.在一个完全分散化的投资组合中,只有来自股票间相关性的系统风险,由于股票之间相互独立,故该组合不存在风险。

[单选题]2.已知在未来三年中,银行第一年的实际利率为7.5%,第二年按计息两次的名义利率12%计息,第三年按计息四次的名义利率12.5%计息,某人为了在第三年未得到500000元的款项,第一年初需要存入银行多少?()A.365001B.365389C.366011D.366718E.367282参考答案:C参考解析:设第一年初需存入银行X元,则得:X=366010.853。

[单选题]3.一个一年期欧式看涨期权,其标的资产为一只公开交易的普通股票,已知:a.股票现价为122元b.股票年收益率标准差为0.2c.ln(股票现价/执行价现价)=0.2利用Black-scholes期权定价公式计算该期权的价格()。

A.18B.20C.22D.24E.26参考答案:D参考解析:利用Black?scholes期权定价公式可得:由得:。

于是[单选题]4.已知=5,=7,则δ=()。

A.0.0238B.0.0286C.0.0333D.0.0476E.0.0571参考答案:E参考解析:由于于是[单选题]5.某投资组合包括两只股票,已知:a.股票A的期望收益率为10%,年收益率的标准差为Z;b.股票B的期望收益率为20%,年收益率的标准差为1.5Z;c.投资组合的年收益率为12%,年收益率的标准差为Z;则股票A和股票B的收益相关系数为()。

第9章金融衍生工具定价理论1.某股票的当前价格为50美元,已知在6个月后这一股票的价格将变为45美元或55美元,无风险利率为10%(连续复利)。

执行价格为50美元,6个月期限的欧式看跌期权的价格为()美元。

A.1.14B.1.16C.1.18D.1.20E.1.22【答案】B【解析】①考虑下面这个组合:-1:看跌期权,+△:股票如果股票价格上升到55美元,组合价值为55△。

如果股票价格下降到45美元,组合价值为45△-5。

当45△-5=55△,即△=-0.50时,两种情况下组合价值相等,此时6个月后的组合价值为-27.5美元,当前的价值必定等于-27.5美元的现值,即:(美元)这意味着:其中,pp是看跌期权价格。

由于△=-0.50,看跌期权价格为1.16美元。

②使用另一种方法,可以计算出风险中性事件中上升概率p,必定有下式成立:得到:即p=0.7564。

此时期权价值等于按无风险利率折现后的期望收益:(美元)这与前一种方法计算出的结果相同。

2.某股票的当前价格为100美元,在今后每6个月内,股票价格或者上涨10%或下跌10%,无风险利率为每年8%(连续复利),执行价格为100美元,1年期的看跌期权的价格为()美元。

A.1.92B.1.95C.1.97D.1.98E.1.99【答案】A【解析】图9-1给出利用二叉树图为看跌期权定价的方法,得到期权价值为1.92美元。

期权价值也可直接通过方程式得到:(美元)图9-1 二叉树图3.某股票的当前价格为50美元,已知在2个月后股票价格将变为53美元或48美元,无风险利率为每年10%(连续复利),执行价格为49美元,期限为2个月的欧式看涨期权价格为()美元。

A.2.29B.2.25C.2.23D.2.13E.2.07【答案】C【解析】①两个月结束的时候,期权的价值或者为4美元(如果股票价格为53美元),或者为0美元(如果股票的价格为48美元)。

考虑一份资产组合的构成:+△:股票,-1:期权。

中国精算师准精算师(国际金融学)历年真题试卷汇编2(题后含答案及解析)题型有:1. 单项选择题 2. 多项选择题 3. 简答题 4. 计算题 5. 论述题单项选择题1.直接标价法是一种用( )的汇率表示方法。

A.一定数量的本币表示一定单位的外币B.一定数量的外币表示一定单位的本币C.一定数量的本币表示一定单位的黄金D.一定数量的本币表示一定单位的特别提款权E.一定数量的外币表示一定单位的黄金正确答案:A解析:直接标价法是指以一定单位的外国货币作为标准,折成若干数量的本国货币来表示汇率的方法。

间接标价法是指以一定单位的本国货币为标准,折算成若干数额的外国货币来表示汇率的方法。

2.( )是按商定的汇价订立买入或卖出合约到约定日期进行交割的外汇。

A.自由外汇B.记账外汇C.远期外汇D.即期外汇E.贸易外汇正确答案:C解析:远期外汇交易,是指买卖双方成交后,并不立即办理交割,而是按照所签订的远期合同规定,在未来的约定日期办理交割的外汇交易。

按商定的汇价订立买入或卖出合约到约定日期进行交割的外汇就是远期外汇。

3.银行买入外币现钞的价格是( )。

A.买入汇率B.卖出汇率C.中间汇率D.现钞汇率E.外币汇率正确答案:D解析:现钞汇率又称现钞买卖价,是指银行买入或卖出外币现钞时所使用的汇率。

由于外国货币不能在本国流通,只能将外币兑换成本国货币才能购买本国商品,因此就有了买卖外币现钞的汇率。

4.国际收支顺差,主要是( )的结果。

A.对外贸易逆差和外资流入B.对外贸易顺差和外资流出C.对外贸易顺差和外资流入D.对外贸易逆差和外资流出E.汇率变化正确答案:C解析:国际收支顺差或称国际收支盈余是指某一国在国际收支上收入大于支出,主要是对外贸易顺差和外资流入的结果。

国际收支状况是汇率变化的直接和最主要的因素,E项因果倒置。

5.我国外汇汇率采用的是( )。

A.美元标价法B.人民币标价法C.间接标价法D.直接标价法E.双向标价法正确答案:D解析:目前世界上只有英国和美国采用间接标价法,绝大多数国家都采用直接标价法。

中国精算师《金融数学》过关必做1000题(含历年真题)(金融衍生工具定价理论)【圣才出品】第9章金融衍生工具定价理论1.某股票的当前价格为50美元,已知在6个月后这一股票的价格将变为45美元或55美元,无风险利率为10%(连续复利)。

执行价格为50美元,6个月期限的欧式看跌期权的价格为()美元。

A.1.14B.1.16C.1.18D.1.20E.1.22【答案】B【解析】①考虑下面这个组合:-1:看跌期权,+△:股票如果股票价格上升到55美元,组合价值为55△。

如果股票价格下降到45美元,组合价值为45△-5。

当45△-5=55△,即△=-0.50时,两种情况下组合价值相等,此时6个月后的组合价值为-27.5美元,当前的价值必定等于-27.5美元的现值,即:(美元)这意味着:其中,pp是看跌期权价格。

由于△=-0.50,看跌期权价格为1.16美元。

②使用另一种方法,可以计算出风险中性事件中上升概率p,必定有下式成立:即p=0.7564。

此时期权价值等于按无风险利率折现后的期望收益:(美元)这与前一种方法计算出的结果相同。

2.某股票的当前价格为100美元,在今后每6个月内,股票价格或者上涨10%或下跌10%,无风险利率为每年8%(连续复利),执行价格为100美元,1年期的看跌期权的价格为()美元。

A.1.92B.1.95C.1.97D.1.98E.1.99【答案】A【解析】图9-1给出利用二叉树图为看跌期权定价的方法,得到期权价值为1.92美元。

期权价值也可直接通过方程式得到:(美元)图9-1 二叉树图3.某股票的当前价格为50美元,已知在2个月后股票价格将变为53美元或48美元,无风险利率为每年10%(连续复利),执行价格为49美元,期限为2个月的欧式看涨期权价格为()美元。

A.2.29B.2.25D.2.13E.2.07【答案】C【解析】①两个月结束的时候,期权的价值或者为4美元(如果股票价格为53美元),或者为0美元(如果股票的价格为48美元)。

目 录第一篇 利息理论第1章 利息的基本概念第2章 年 金第3章 收益率第4章 债务偿还第5章 债券及其定价理论第二篇 利率期限结构与随机利率模型第6章 利率期限结构理论第7章 随机利率模型第三篇 金融衍生工具定价理论第8章 金融衍生工具介绍第9章 金融衍生工具定价理论第四篇 投资组合理论第10章 投资组合理论第11章 CAPM和APT附 录 2011年秋季中国精算师考试《金融数学》真题及详解第一篇 利息理论第1章 利息的基本概念单项选择题(以下各小题所给出的5个选项中,只有一项最符合题目要求,请将正确选项的代码填入括号内)1.已知在未来三年中,银行第一年按计息两次的名义年利率10%计息,第二年按计息四次的名义年利率12%计息,第三年的实际年利率为6.5%。

某人为了在第三年末得到一笔10000元的款项,第一年年初需要存入银行( )元。

[2011年秋季真题]A.7356B.7367C.7567D.7576E.7657【答案】C【解析】由名义年利率和实际年贴现因子的等价关系,可得:每年的贴现因子分别为,,。

因此,第三年末10000元的款项在第一年初的现值为:。

2.已知0时刻在基金A中投资1元到2t时的积累值为(3t+1)元,在基金B中投资1元到3t时的积累值为元。

假设在T时基金B的利息强度为基金A的利息强度的两倍,则0时刻在基金中B投资1000元在5T时的积累值为( )元。

[2011年秋季真题]A.27567B.27657C.27667D.27676E.27687【答案】C【解析】由题得,0时刻在基金A中投资1元到t时的积累值为(1.5t+1)元,即积累因子,利息强度在基金B中投资1元到3t时的积累值为元,因此在基金B中投资1元到t时的积累值为元,因此。

当时,即,解得,因此0时刻在基金中B投资1000元在5T时的积累值为元。

3.已知某基金的积累函数a(t)为三次函数,每三个月计息一次,第一季度每三个月计息一次的年名义利率为10%,第二季度每三个月计息一次的年名义利率为12%,第三季度每三个月计息一次的年名义利率为15.2%,则为( )。

第一篇:利息理论第一章:利息的根本概念tt 0nt 0'()=()()()(0)1)(dr a t a t a t eA n dt A n A δδδ⎰==-⎧⎪⎪⎪⎨⎪⎪⎪⎩⎰、有关利息力:()()11(1)1(1)(1)2m p m p i d i v d e m pδ---+=+==-=-=、=131 t ti it did δδ⎧⎪⎪+⎨⎪=⎪-⎩、但贴单利率下的利息力::现下的利息力4⎧⎪⎨⎪⎩严格单利法(英国法)投资期的确定常规单利法(欧洲大陆法)银行家规则(欧洲货币法)、11nk kk nkk s tt s-===∑∑5、等时间法:第二章 年金....1....1+i 11+i 1n n nn n n n n a a a a s s s s -+⎧==+⎪⎨⎪==-⎩(1) 、(1)......2mn m n mm n m n mv a a a v a a a ++⎧=-⎪⎨⎪=-⎩、3、零头付款问题:〔1〕上浮式〔2〕常规〔3〕扣减式 4:变利率年金〔1〕各付款期间段的利率不同 〔2〕各付款所依据的利率不同 5、付款频率与计息频率不同的年金 〔1〕付款频率低于计息频率的年金:1.......1........n k n kk n k nkk a s s is s a a s ia a ⎧⎧⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎩⎨⎧⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎩⎩现值期末付年金:永续年金现值:终值:现值:期初付年金:永续年金现值:终值:〔2〕付款频率高于计息频率的年金()()()()()()..()()()..()1:1.......(1)111........(1)1nm m n m nm m n m n n m m m n n m v a i i i i v a d d i s i ⎧⎧-=⎪⎪⎪⎪⎨⎪+-⎪=⎪⎪⎩⎪⎨⎧-⎪=⎪⎪⎪⎪⎨+-⎪⎪=⎪⎪⎩⎩现值期末付年金:永续年金现值:终值:s 现值:期初付年金:永续年金现值:终值: 〔3〕连续年金〔注意:与永续年金的区别〕001(1)1(1)nn tn nnn t n v a v dt i s i dt δδ---⎧-==⎪⎪⎨+-⎪=+=⎪⎩⎰⎰6、根本年金变化〔1〕各年付款额为等差数列0..0-101()()()=()+()=()+()nn n nn nn n n n n n n n n n n n nn n n n a nv V pa Qi a n a nv Ia a i i a nv n a Da na i i V Ia v Da a a V Ia v Da a a ⋅⋅⋅⋅+⎧-=+⎪⎪⎪--⎪=+=⎪⎪--⎪=-=⎨⎪⎪=⋅⎪⎪=⋅⎪⎪⎪⎩现值期末付虹式年金:期末付平顶虹式年金:〔2〕各年付款额为等比数列0000:11()1:1:ni k V k n i V i k V i ki i k V <⎧+⎪-⎪+===⎨-+⎪⎪>⎩不存在不存在存在7、更一般变化的年金:〔1〕在()n Ia 的根底上,付款频率小于计息频率的形式0=nnk ka n v a k V is -〔2〕在()n Ia 的根底上,付款频率大于计息频率的形式()()..()()()()nm nm n n n m m n a nv Ia i a nv I a i ⎧-⎪=⎪⎪⎨⎪-⎪=⎪⎩(m )每个计息期内的m 次付款额保持不变每个计息期内的m 次付款额保持不变 〔3〕连续变化年金:○1:有n 个计息期,利率为i ,在t 时刻付款率为t,其现值为 ()nn n a nvI a δ---=○2:有n 个计息期,利率为i ,在t 时刻付款率为()f t ,其现值为 0(0)()ntV f t v dt=⎰第三章 收益率1、收益率〔内部收益率〕 由(0)0ntt t V v R ===∑可求出 2、收益率的唯一性:〔1〕假设在0~n 期间内存在一时刻t ,t 之后的期间里现金流向是一致的,t 之前的期内的现金流向也一致,并且这两个流向方向相反,那么收益率唯一。

第8章金融衍生工具介绍

1.一份股票远期合约,标的股票不支付红利。

假设合约的期限是3个月,股票现在的价格是50元,连续复利的无风险年利率为10%,则这份远期合约的价格为()元。

A.49.23

B.50.08

C.50.12

D.51.27

E.52.34

【答案】D

【解析】这份远期合约的价格应为:

(元)

2.一份远期合约多头,其标的证券是剩余期限为6个月的一年期零息债券,交割价格为960美元,6个月期的无风险年利率(连续复利)为10%,该债券的现价为940美元,则远期合约多头的价值为()美元。

A.22.13

B.23.01

C.24.12

D.25.32

E.26.82

【答案】E

【解析】该远期合约多头的价值为:

f=940-960e-0.5×0.1=26.82(美元)

3.一种不支付红利的股票,其6个月期的远期价格为50元,目前市场上6个月至1年的远期利率为10%,则该股票1年期的远期价格为()元。

A.52.56

B.52.18

C.53.72

D.54.57

E.56.34

【答案】A

【解析】该股票1年期的远期价格为:

(元)

4.一种5年期债券的现货价格为950元,该债券1年期远期合约的交割价格为960元,该债券在6个月末和12个月末都将收到50元的利息,且第二次付息日在远期合约交割日之前。

假设6个月期和22个月期的无风险年利率(连续复利)分别为9%和10%,则该远期合约空头的价值为()元。

A.12.43

B.11.68

C.14.43

D.-14.43

E.-11.68

【答案】B

【解析】该债券已知现金收益的现值为:

I=50e-0.09×0.5+50e-0.10×1=93.04(元)

该远期合约多头的价值为:

f=950-93.04-960e-0.1×1=-11.68(元)

相应地,该合约空头的价值为11.68元。

5.股票现在的市场价格是30元,年平均连续红利率为5%,无风险连续复利为10%,若该股票6个月期的远期合约的交割价格为35元,则该远期合约空头的价值和远期价格分别为()元。

A.4.03,30.76

B.-4.03,30.56

C.5.03,30.76

D.-5.03,30.56

E.6.03,30.12

【答案】A

【解析】该远期合约多头的价值f为:

f=Se-q(T-t)-Fe-r(T-t)

=30e-0.05×0.5-35e-0.1×0.5

=-4.03

远期价格为:

(元)

6.一位基金经理购买了名义价值为40万美元的股指远期合约,购买时的指数处于995.6的水平。

合约到期那天,股指下跌到969.2,则该经理需要支付的金额为()万美元。

A.1.06

B.38.03

C.41.91

D.1.09

E.1.03

【答案】A

【解析】股指下跌了2.6517%(=969.2/995.6-1),因此该基金经理需要付出一定量的现金,这笔现金的金额等于2.6517%×40万=1.06(万美元)。

7.考虑一份8个月的股票远期合约,股票现价为98美元/股,交割日为8个月后。

该公司预计在4个月后将发放红利1.8美元/股。

无风险的零息票利率分别为(连续复利):4个月利率4%,8个月利率4.5%。

理论上,该远期合约的价格是()美元。

A.99.16

B.99.18

C.100.98

D.96.20

E.96.80

【答案】A

【解析】对于远期股票合约,还要考虑红利的作用。

98美元的远期价值为

,红利的远期价值为,两者差为99.16美元。

8.某一股票指数现在位于965美元的水平。

该股指的连续红利率为2.3%。

如果连续无风险利率为5%,则一年期该股指的远期价格是()美元。

A.987.2

B.991.1

C.991.4

D.1013.3

E.1015.3

【答案】C

【解析】根据远期价格的计算公式,可得:

9.目前的现货汇率为1欧元兑0.8950美元,一家美国银行的一年美元存款利率为3.5%,一家欧洲银行的一年欧元存款利率为2.75%。

如果利率平价理论正确,则一年的USD/EUR 无套利远期汇率为()。

A.0.9015

B.0.8990

C.0.8975

D.0.8950

E.0.8751

【答案】A

【解析】根据利率平价理论,均衡的远期汇率:F1= 0.8950×=0.9015。

10.某公司买入了一份外汇远期合约,约定在90天后以1.5USD/GBP的汇率交换80万英镑。

该合约的交割方式为现金结算。

90天后,现货市场的汇率为1.61USD/GBP,则该公司将()。

A.收到8.8万美元

B.收到5.5万美元

C.支付8.8万美元

D.支付5.5万美元

E.收到1.5万美元

【答案】C

【解析】根据远期合约,该公司将收到美元120万(=80×1.5)。

如果没有买入远期合约,该公司将在市场上进行兑换,可以得到美元128.8万(=80×1.61)。

所以,该公司要支付给对方这两个值的差8.8万美元(128.8-120)。

11.下列不属于一份远期利率协议应该包含的要素是()。

A.买方有义务在给定时刻以事先确定的利率去“借款”

B.卖方有义务在相同的时刻以事先确定的利率去“贷款”

C.借贷款的金额相同

D.借贷款可以用不同种货币计价

E.协议的起始时间和期限

【答案】D

【解析】一份远期利率协议包括如下要素:买方有义务在给定的时刻以事先确定的利率去“借款”;卖方有义务在相同的时刻以该利率去“贷款”;借贷款的金额相同且以同种货币计价;协议的起始时间和期限。

A.如果基础资产的现货价格与远期价格相等,那么该合约对双方都没有价值

B.如果基础资产的现货价格小于远期价格,那么多头将亏损,空头将盈利

C.如果基础资产的现货价格大于远期价格,那么多头将盈利,空头将亏损

D.在不考虑交易者信用风险的情况下,远期的盈亏取决于资产的实际价格与远期价格之间的关系

E.以上说法都不正确

【答案】E

13.考虑一份股票远期合约,在其他条件不变的情况下,下列表述错误的是()。

A.如果期初价格上升,远期价格将上升

B.如果在合约期内,标的股票的红利支付增加,远期价格将下降

C.如果到期期限增加,远期价格将上升

D.如果利率上升,远期价格将上升

E.以上说法都不正确

【答案】E

【解析】股票远期合约价格的公式为。

远期价格F与现货价格、无风险利率r以及到期时间T存在正向关系;F与红利率q存在反向关系。

14.假设持有1美元资产不能带来收入,投资者可以以无风险利率r借钱。

如果投资者观察到远期价格,为现货价格,则该投资者为获得套利利润可以采取的策略是()。

A.以利率r借款美元,期限为T-t,购买标的资产,对远期合约做空

B.以利率r借款美元,期限为T-t,购买标的资产,对远期合约做多

C.卖空标的资产,将收入美元以利率r进行投资,期限为T-t,并且对远期合约

做空

D.卖空杯的资产,将收入美元以利率r进行投资,期限为T-t,并且对远期合约

做多

E.以上说法都不正确

【答案】A

【解析】如果远期价格超过现货价格的未来值,则可以通过借钱买入资产,并对远期合约做空进行套利。

在到期日交割资产,交易所得将超过借钱的成本。

15.关于远期合约的价格,下列表述正确的是()。

A.在合约建立时就已经确定

B.会在合约有效期内变化。