财务管理学第八章

- 格式:pdf

- 大小:2.51 MB

- 文档页数:14

中级财务管理第八章摘要:一、第八章概述二、第八章的学习目标三、第八章的主要内容1.投资决策的基本原则2.投资决策的一般流程3.投资决策的方法4.投资决策的风险分析四、第八章的学习方法和技巧五、第八章在实际工作中的应用六、第八章的总结与展望正文:【第八章概述】本章主要讲述了中级财务管理中的投资决策相关知识,包括投资决策的基本原则、一般流程、方法以及风险分析等内容,旨在帮助读者更好地进行投资决策,提高投资效益。

【第八章的学习目标】通过本章的学习,读者应掌握投资决策的基本原则,了解投资决策的一般流程,学会运用投资决策的方法,并能进行投资决策的风险分析。

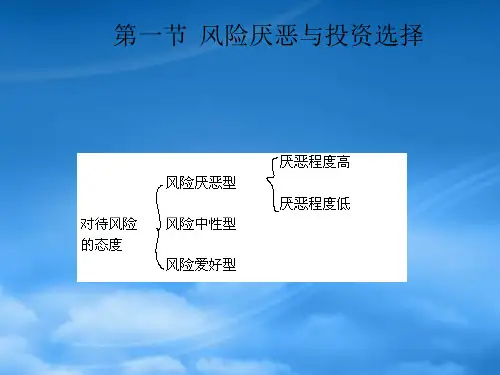

【第八章的主要内容】1.【投资决策的基本原则】投资决策的基本原则主要包括:效益原则、风险原则、持续性原则和公平原则。

2.【投资决策的一般流程】投资决策的一般流程包括:确定投资目标、收集和分析投资信息、制定投资方案、评估和选择投资方案、实施投资方案和投资方案的跟踪与调整。

3.【投资决策的方法】投资决策的方法主要包括:经验判断法、财务分析法和定量分析法。

4.【投资决策的风险分析】投资决策的风险分析主要包括:市场风险、信用风险、操作风险和合规风险等。

【第八章的学习方法和技巧】1.结合实例理解投资决策的基本原则和流程。

2.多做练习题,提高运用投资决策方法的能力。

3.结合实际案例进行风险分析,提高风险意识。

【第八章在实际工作中的应用】投资决策是企业财务管理中的重要环节,正确进行投资决策可以帮助企业实现经济效益的最大化,提高市场竞争力。

【第八章的总结与展望】通过本章的学习,我们掌握了投资决策的基本原则和流程,学会了投资决策的方法,并能够进行投资决策的风险分析。

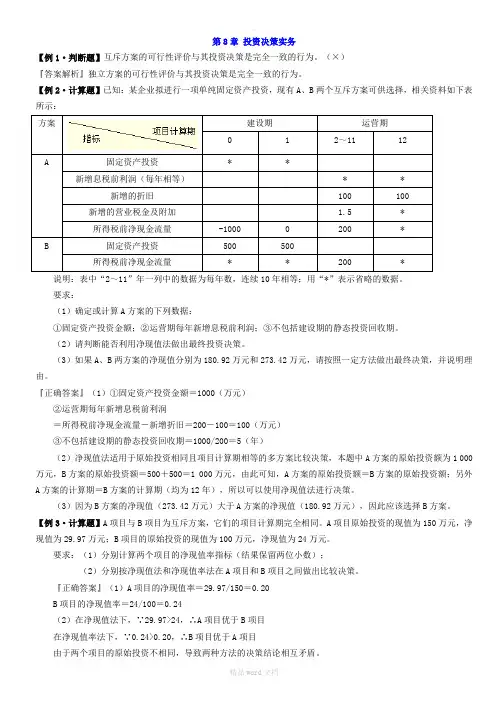

第8章投资决策实务【例1·判断题】互斥方案的可行性评价与其投资决策是完全一致的行为。

(×)『答案解析』独立方案的可行性评价与其投资决策是完全一致的行为。

【例2·计算题】已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示:方案建设期运营期012~1112 A固定资产投资**新增息税前利润(每年相等)**新增的折旧100100新增的营业税金及附加 1.5*所得税前净现金流量-10000200* B固定资产投资500500所得税前净现金流量**200*说明:表中“2~11”年一列中的数据为每年数,连续10年相等;用“*”表示省略的数据。

要求:(1)确定或计算A方案的下列数据:①固定资产投资金额;②运营期每年新增息税前利润;③不包括建设期的静态投资回收期。

(2)请判断能否利用净现值法做出最终投资决策。

(3)如果A、B两方案的净现值分别为180.92万元和273.42万元,请按照一定方法做出最终决策,并说明理由。

『正确答案』(1)①固定资产投资金额=1000(万元)②运营期每年新增息税前利润=所得税前净现金流量-新增折旧=200-100=100(万元)③不包括建设期的静态投资回收期=1000/200=5(年)(2)净现值法适用于原始投资相同且项目计算期相等的多方案比较决策,本题中A方案的原始投资额为1 000万元,B方案的原始投资额=500+500=1 000万元,由此可知,A方案的原始投资额=B方案的原始投资额;另外A方案的计算期=B方案的计算期(均为12年),所以可以使用净现值法进行决策。

(3)因为B方案的净现值(273.42万元)大于A方案的净现值(180.92万元),因此应该选择B方案。

【例3·计算题】A项目与B项目为互斥方案,它们的项目计算期完全相同。

A项目原始投资的现值为150万元,净现值为29.97万元;B项目的原始投资的现值为100万元,净现值为24万元。