第一章税收管理概述(税收管理-第二版,吴旭东,人大出版社)

- 格式:ppt

- 大小:150.50 KB

- 文档页数:13

第1章税收管理概述1.1 复习笔记第一节税收管理的客观必然性一、原生性纳税人行为原生性纳税人行为是指在不存在税收管理的条件下,纳税人面对业已确定的税收制度所作出的各种纳税行为选择。

1.原生性税收遵从原生性税收遵从是指在不存在税收管理的条件下,纳税人面对业已确定的税收制度所作出的依法纳税行为。

(1)原生性税收遵从包含了以下基本假设:①纳税人能够知道税法;②纳税人能够认同税收的作用;③纳税人愿意并且能够依法纳税。

(2)原生性税收遵从具体表现为:①纳税人能够完整、准确地理解税收法律与法规;②能够正确认识税收的性质与作用;③能够自觉、准确、及时地履行纳税义务。

2.原生性税收不遵从原生性税收不遵从是指在不存在税收管理的条件下,纳税人面对业已确定的税收制度所作出的各种不依法纳税行为。

(1)原生性税收不遵从的种类:①无知性税收不遵从。

纳税人主观上没有逃避纳税的企图,但对税法规定的纳税义务不了解,对履行纳税义务的程序不了解,往往不能全面、准确、及时地履行纳税义务。

②故意性税收不遵从。

纳税人正是由于主观上有逃避纳税的企图,因而采取种种措施,故意不履行纳税义务。

故意性税收不遵从又分为:a.自私性税收不遵从,表现为不能正确认识和处理私人利益与公共利益之间的关系,不愿意为实现公共利益而承受税收负担;b.对抗性税收不遵从,表现为对政府行为不满意,明目张胆的拒绝纳税,甚至出现暴力抗税。

(2)原生性税收不遵从的具体表现表现:①纳税人不能完整、准确地理解税收法律与法规;②不能正确认识税收的性质与作用;③不能自觉、准确、及时地履行纳税义务。

二、税收管理的必要性税收管理的目的就是促使纳税人依法纳税。

税收管理究竟是否有存在的必要,主要取决于在不存在税收管理的条件下,纳税人的行为是原生性税收遵从,还是原生性税收不遵从。

(1)如果所有纳税人在面对业已存在的税收制度时都会确定性地选择依法纳税,那么,在这样的社会中进行税收管理是毫无必要的;如果纳税人在面对业已存在的税收制度时都会确定性地选择不依法纳税,那么,在这样的社会中就必须进行税收管理。

第2章税收法制管理2.1 复习笔记第一节税收法制的作用一、税收法制的定义税收法制即税收法律制度的简称,是指国家税收法律原则,规范意识和制度的总称,它包括立法、执法、司法、守法和法律监督等诸方面的法律制度,是社会主义民主法制建设的重要组成部分。

税收法制具体体现在一国的税收制度上,并以法律的形式表现出来,是对政府与纳税人之间的行为权利义务的一种规范。

二、税收法治的作用1.税收法制是税收管理的前提和法律依据国家或政府为了实现其职能的需要,就要通过立法程序建立税收制度,取得税收收入。

而税收制度能否得到贯彻执行,税款能否足额及时交入国库,必须通过税收管理来实现。

税收管理并不是杂乱无章的,必须依据有关的法律,按照法律办事,依法进行管理。

因此,税收法制不仅是税收管理的前提,而且是税收管理的依据。

2.税收法制是贯彻执行国家经济政策的保障税收政策的贯彻执行是否顺利,直接或间接地影响到各方面的经济利益,处理不好就会引起矛盾。

为了解决可能会遇到的矛盾,使国家的税收政策得到正确的贯彻执行,就必须严格执行税法。

任何以权代法、以言代法、有法不依、违法不究的现象都是税收法制所不允许的,都要受到法律的制裁。

3.税收法制是维护国家权益的重要手段在现代社会,国际交往越来越多。

在国际交往中,运用税收法制手段,参与国际经济权益的分配与管理,维护我国的主权和经济利益,加速国民经济的发展,是十分重要的。

特别是改革开放以来,通过税收立法,对外籍人员和外商投资企业及外国企业,行使课税权进行征税,不仅维护了国家主权,而且也维护了国家的经济利益。

4.税收法制是征收机关依法行政和维护纳税人合法权益的有效措施税收法制既可以有效地促进征收机关依法行政,保障征收机关依法行政的权力,又可以保护纳税人的合法权益。

对征收机关来说,一方面要使自己作出的行政行为符合税法的规定,否则就要受到法律的惩罚;另一方面,征收机关作出的正确的行政行为要受到法律的保护,否则征收机关将无法工作。

第9章税收计划、税收会计、税收统计9.1 复习笔记第一节税收计划一、税收计划概述1.税收计划的定义税收计划是税务机关在现行的税收制度条件下,根据国民经济计划及其发展变化的趋势,结合国家宏观经济政策及财政税收政策的调整变化情况,对未来一定时期内的税收收入进行测算而编制的收入计划。

税收计划是国家预算的重要组成部分。

税收计划管理是税务机关根据一定时期的经济政策和国民经济发展状况,确定税收分配目标并为实现这一目标而进行筹划的管理活动。

它贯穿于税收管理的全过程,不仅包括税收计划的编制、分配落实、计划执行情况检查分析和考核,而且包括税收预测以及经济税源调查、税源监控等。

2.税收计划的分类税收计划的分类是指对税收计划的各种形式按照一定的标准和方法进行系统的归类,它对于正确地把握税收计划具有重要作用。

一般而言,按照不同的标准和方法,可以对税收计划作出如下几种归类:(1)按照税收计划期限的不同,可以将税收计划分为长期税收计划、中期税收计划和短期税收计划;①长期税收计划是指计划期在10年以上的税收计划;②中期税收计划是指计划期在5年左右的税收计划;③短期税收计划是指计划期在1年之内(包括1年)的税收计划。

(2)按照预算管理范围的不同,可以将税收计划分为中央税收计划和地方税收计划;①中央税收计划是指按照财政管理体制的要求,列入中央财政预算范围的税收收入计划。

中央税收计划的编制主体是国家税务总局;②地方税收计划是指按照财政管理体制的要求,列入地方财政预算范围的税收收入计划。

地方税收计划的编制主体是各级国家税务局和地方税务局。

(3)按照目的和作用的不同,可以将税收计划分为收入计划与工作计划。

①收入计划是指以组织税收收入为主要目标的税收计划;②工作计划是指为了实现组织税收收入之外的其他目标而制定的税收计划。

3.税收计划管理的作用税收计划对整个管理活动的成效影响很大。

税收计划为征收机关的行动提供了方向,同时又是协调征收机关内部各职能部门行动的重要手段,还是控制和衡量税收管理效果的标准。

《税务管理》课程教学大纲(T ax Administration)制定单位:经济学院税务系制定人:郑安审核人:李淑萍(课程组长)编写时间:2011年8月1日第一部分课程概述一、基本信息(一)课程代码:1044331(二)课程属性、学分、学时本门课程属专业主干课,3学分,48学时(三)适用对象税务专业本科生(四)先修课程与知识准备《中国税制》《税务会计》二、课程简介税务管理为税务专业本科生的专业主干课,主要介绍税务管理的理论与实务,侧重于税收征收管理程序方面的内容,也即税款的征纳双方如何依法进行日常的税收征纳活动。

涉及到税法制定之前的税源调查与分析、税法的制定、征纳双方违法应承担的法律责任、征纳双方的权力与义务等。

主要讲授发票管理、税票管理、税务行政管理、税收法制管理、税收征收管理以及税务代理与税务咨询等内容。

其中核心内容是税收的征收管理,如税务登记管理、账簿凭证管理、纳税申报管理、税款征收与缴纳、税务检查和税收法律责任等相关知识。

对了解和掌握我国的税收管理制度和现状,有着积极的帮助和重要的意义。

“Tax Administration”is one of the core courses for undergraduate students major in tax. This course introduces both theory and practice of tax administration, and focuses on administration procedures of tax collection, that is the daily and legal tax collection activities between taxpayers and tax bureaus. Besides that, the course will also involve the research and analysis on tax sources, how to enact a new tax law, the legal responsibilities of taxpayers and tax bureaus when they violate the tax law, as well as the right and obligation of them. In class, the teacher mainly covers invoice management, tax administration management, tax legal system management, tax collecting management, tax agents and tax consultation. But the most important one is probably the tax collecting management, which includes tax registration management, documents and books management, tax submission management, tax collection, tax payment, tax inspection, tax legal liability and so on. Therefore, It is great significant for students to understand and master our country’s current tax administration system.三、教学目标通过本课程的教学,要求学生能够熟练地掌握税收管理方面的基本知识,使学生能理论与实践相结合,能够运用所学知识计算各种业务活动的应纳税款,了解税收征管的有关内容,并能为其他经、管、法相关课程的学习创造条件、打下基础。

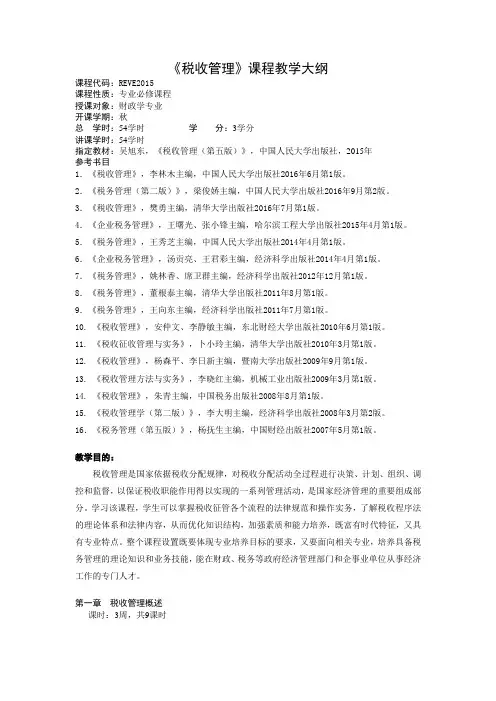

《税收管理》课程教学大纲课程代码:REVE2015课程性质:专业必修课程授课对象:财政学专业开课学期:秋总学时:54学时学分:3学分讲课学时:54学时指定教材:吴旭东,《税收管理(第五版)》,中国人民大学出版社,2015年参考书目1.《税收管理》,李林木主编,中国人民大学出版社2016年6月第1版。

2.《税务管理(第二版)》,梁俊娇主编,中国人民大学出版社2016年9月第2版。

3.《税收管理》,樊勇主编,清华大学出版社2016年7月第1版。

4.《企业税务管理》,王曙光、张小锋主编,哈尔滨工程大学出版社2015年4月第1版。

5.《税务管理》,王秀芝主编,中国人民大学出版社2014年4月第1版。

6.《企业税务管理》,汤贡亮、王君彩主编,经济科学出版社2014年4月第1版。

7.《税务管理》,姚林香、席卫群主编,经济科学出版社2012年12月第1版。

8.《税务管理》,董根泰主编,清华大学出版社2011年8月第1版。

9.《税务管理》,王向东主编,经济科学出版社2011年7月第1版。

10. 《税收管理》,安仲文、李静敏主编,东北财经大学出版社2010年6月第1版。

11. 《税收征收管理与实务》,卜小玲主编,清华大学出版社2010年3月第1版。

12. 《税收管理》,杨森平、李日新主编,暨南大学出版社2009年9月第1版。

13. 《税收管理方法与实务》,李晓红主编,机械工业出版社2009年3月第1版。

14. 《税收管理》,朱青主编,中国税务出版社2008年8月第1版。

15. 《税收管理学(第二版)》,李大明主编,经济科学出版社2008年3月第2版。

16.《税务管理(第五版)》,杨抚生主编,中国财经出版社2007年5月第1版。

教学目的:税收管理是国家依据税收分配规律,对税收分配活动全过程进行决策、计划、组织、调控和监督,以保证税收职能作用得以实现的一系列管理活动,是国家经济管理的重要组成部分。

学习该课程,学生可以掌握税收征管各个流程的法律规范和操作实务,了解税收程序法的理论体系和法律内容,从而优化知识结构,加强素质和能力培养,既富有时代特征,又具有专业特点。

第3章税收基础管理3.1 复习笔记第一节税务登记一、税务登记的含义税务登记又称纳税登记,是税务机关对纳税人的设立、变更、歇业以及生产、经营活动情况进行登记管理的一项基本制度,也是纳税人已经纳入税务机关监督管理的一项证明。

税务登记是整个税收征收管理工作的首要环节。

建立税务登记制度,对于税务机关依法征税和纳税人依法纳税都具有重要的意义。

二、税务登记的种类及管理规程税务登记包括设立税务登记、变更税务登记、注销税务登记、外出经营报验登记以及停业、复业登记等。

税务登记的主管税务机关是县以上(含本级,下同)国家税务局(分局)、地方税务局(分局)。

国家税务局(分局)、地方税务局(分局)按照国务院规定的税收征收管理范围,实施属地管理,采取联合登记或分别登记的方式办理税务登记。

有条件的城市,国家税务局(分局)、地方税务局(分局)可以按照“各区分散受理、全市集中处理”的原则办理税务登记。

采取联合办理税务登记的,应当对同一纳税人核发同一份加盖国家税务局(分局)、地方税务局(分局)印章的税务登记证。

国家税务局(分局)、地方税务局(分局)之间对纳税人税务登记的主管税务机关发生争议的,由其上一级国家税务局、地方税务局共同协商解决。

1.设立税务登记(1)办理设立税务登记的对象设立税务登记,也称开业税务登记。

根据现行法规规定,下列纳税人应按规定办理税务登记:①各类企业,企业在外地设立的分支机构和从事生产、经营的场所。

个体工商户和从事生产、经营的事业单位(以下统称从事生产、经营的纳税人)。

②有独立的生产经营权、在财务上独立核算并定期向发包人或者出租人上交承包费或租金的承包人或承租人。

③在中国境内承包建筑、安装、装配、勘探工程和提供劳务的境外企业。

④除国家机关、个人和无固定生产、经营场所的流动性农村小商贩以外的其他纳税人。

(2)办理设立税务登记的地点和时间要求企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,向生产、经营所在地税务机关申报办理税务登记:①从事生产、经营的纳税人a.如果领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理税务登记,税务机关核发税务登记证及副本。

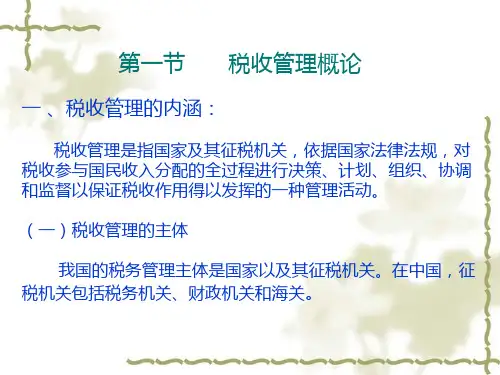

税收管理第一章税收管理概括第一节税收管理的定义一、税收管理的定义税收管理就是国家的财政、税务、海关等职能部门,为了实现税收分派的目标,依照税收分派活动的特色与规律,对税收分派活动的全过程进行决议、计划、组织、协调解督查的一种管理活动。

二、税收管理的作用税收管理的作用——实现税收的职能1保证税收财政职能得以实现的作用 2保证税收调理职能得以实现的作用3保证税收督查职能得以实现的作用第二节税收管理的内容一、税收法制管理税收法制管理的内容主要包含税收立法、执法和税收司法。

税收立法是国家权利机关拟订、公布、实行、修正、取消税法的一系列活动。

税收司法是国家的有关机关(如人民法院、检察院等)对违犯税法的案件,依照法律规定的程序进行审理、判决的一系列活动。

二、税收业务管理1税收计划管理2税收征收管理3税收票证管理4发票管理5税收会计管理6税收统计管理三、税务行政管理税务行政管理是对征收机关的组织形式、机构设置、工作程序以及征收人员等进行管理的活动。

其主要内容包含税务机构管理、税务人员管理、行政处分和税务行政复议与诉讼。

四、税收管理其余1税收管理体系2税收管理方法3税务代理与咨询、税收文化(P10的税收管理流程图)第三节税收管理体系一、税收管理体系的观点税收管理体系观点体系就是分权(财权和事权);税收管理体系就是税收分权(征管权限和收入分派权限),即区分中央与地方政府以及地方各级政府之间税收收入和税收管理权限的制度,是国家经济管理体系和财政管理体系的重要构成部分。

这些权限主要包含:立法权(税法的拟订与公布、详细状况的解说与说明、税种的停征和开征局部调整及减免税等)、征管权及收入的分派权三、分税制(一)分税制的内涵是分级税收管理体系的简称中央和地方政府之间以及地方各级政府之间,依据各自的职权范围区分税种或税源,并以此为基础来确立各自的税收权限的一种制度(二) 分税制种类种类:1.分享税种分税制:有无共享税⑴有共享税的分享税种式分税制有分为两级共享、三级共享及多级共享⑵能否设置共享税主要取决于本国的经济发展的均衡程度2.分享税源式分税制:分征式、附带式和上解式注:采纳不一样的模式主要取决于本国的政权体系(三)影响分税制种类的要素国家政权构造---分享税源式分税制国家经济发展的均衡程度---分享税种式分税制财政管理体系---分级财政管理体系我国的分税制是94年实行的,94年以前的财政管理体系中央与地方财政进出范围和财政责任模糊,造成中央与地方利益脱节,应采纳分享税种分税制使中央与地方利益界限清楚,减少扯皮与摩擦。