2016税前税后工资计算器

- 格式:xls

- 大小:35.00 KB

- 文档页数:5

说明:

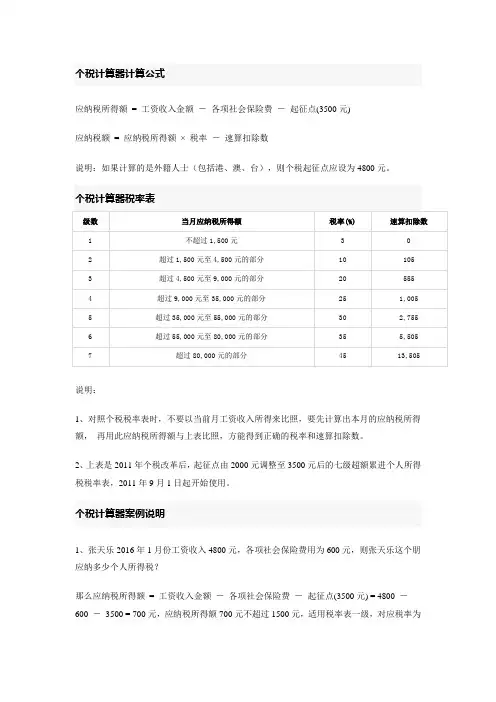

1、对照个税税率表时,不要以当前月工资收入所得来比照,要先计算出本月的应纳税所得额,再用此应纳税所得额与上表比照,方能得到正确的税率和速算扣除数。

2、上表是2011年个税改革后,起征点由2000元调整至3500元后的七级超额累进个人所得税税率表,2011年9月1日起开始使用。

个税计算器案例说明

1、张天乐2016年1月份工资收入4800元,各项社会保险费用为600元,则张天乐这个朋应纳多少个人所得税?

那么应纳税所得额= 工资收入金额-各项社会保险费-起征点(3500元) = 4800 -600 -3500 = 700元,应纳税所得额700元不超过1500元,适用税率表一级,对应税率为

3%,速算扣除数为0元。

应纳税额= 应纳税所得额x 税率-速算扣除数= 700 x 3% -0 = 21元。

2016年个人所得税税率表,9种特殊计算方法及案例,附个税计算器个人所得税计算公式应纳税所得额=工资收入金额-各项社会保险费-起征点(3500元)应纳税额=应纳税所得额x税率-速算扣除数说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800元。

个人所得税计算方法个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500【举例】扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元) 2016年个人所得税税率表税率表一:工资、薪金所得适用个人所得税累进税率表注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

税率表三:(劳务报酬所得适用)注:1、表中含税级距为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税劳务报酬收入额适用于由他人(单位)代付税款的劳务报酬所得。

普通案例分享小明在2016年一月份税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是多少呢?应纳税所得额==(应发工资-社保金)-3500 =10000 - 1100 - 3500 = 5400元,参照上面的工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。