成本费用明细表

- 格式:doc

- 大小:75.00 KB

- 文档页数:4

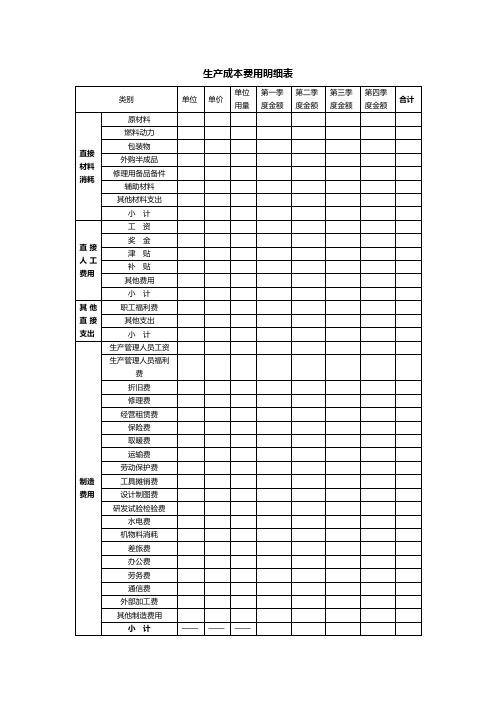

生产成本明细表模板生产成本明细表是企业对生产成本核算的一种方法,它记录了企业在生产过程中的各项成本开支,分为直接成本和间接成本两大类。

其中直接成本指与生产产品相直接相关的成本,如原材料、直接人工和制造费用等。

间接成本则指与生产产品关联度较小的成本,如管理费用、销售费用等。

以下是一份生产成本明细表的模板及相关参考内容。

生产成本明细表编号 | 项目 | 金额1 | 原材料成本 |2 | 直接人工成本 |3 | 制造费用 |4 | 其他直接成本 |5 | 工厂租金 |6 | 折旧费用 |7 | 能源费用 |8 | 劳务费用 |9 | 管理费用 |10 | 销售费用 |总成本 |参考内容:1. 原材料成本原材料成本是生产过程中最基本的成本,它是指采购原材料所付出的费用,包括购买成本和进口关税等费用。

这些费用往往占据成本总额的相当大比例,因此在核算成本时应该格外谨慎。

2. 直接人工成本直接人工成本指在生产过程中与产品直接相关的人工成本,如操作工人的工资。

这部分成本通常根据工人的实际工作时间或计件工资来进行核算。

3. 制造费用制造费用指生产过程中不属于原材料和直接人工的其他成本,如制造工艺的研究开发费用、生产设备的维护费用、产品运输及包装费用等。

4. 其他直接成本其他直接成本包括与产品直接相关的、但不属于原材料、直接人工或制造费用的费用。

例如:保险费用、税费等。

5. 工厂租金工厂租金是企业为使用生产场地付出的费用。

通常将生产场地的租赁费、房屋物业管理费、清洁卫生费等费用,记到工厂租金中。

6. 折旧费用折旧费用是指企业固定资产使用过程中的价值衰减所产生的费用。

固定资产的折旧费用应按照国家财政部有关规定的标准进行核算。

7. 能源费用能源费用是指企业在生产过程中耗用的各种能源所产生的费用,如电费、水费、燃气费等。

8. 劳务费用劳务费用是指向其他单位或个人支付的劳务费、技术服务费、开发费等,这些费用通常与生产流程和产品技术开发相关。

年度公司成本费用明细表模板

以下是一个简单的年度公司成本费用明细表模板,您可以根据具体情况进行填写和调整:

在表格中,您可以逐月填写各项成本费用的具体金额,包括办公用品费用、员工薪资、租金及水电费、交通费用、其他费用等,并计算每月的总成本费用。

最后在表格底部计

算出全年的总成本费用。

这样的明细表可以帮助您清晰地了解公司每个月的成本费用情况,有助于财务管理和预算规划。

根据实际情况,您还可以添加其他需要跟踪的费用项目或者调整表格格式。

希望这个模板能对您有所帮助!。

单品成本核算明细表模板

单品成本核算明细表模板如下:

单品名称直接材料直接人工制造费用单位成本

:--: :--: :--: :--: :--:

说明:

1. 单品名称:填写产品名称。

2. 直接材料:填写该产品生产过程中所消耗的直接材料的成本。

3. 直接人工:填写该产品生产过程中所需要的人工成本,包括工资、福利等。

4. 制造费用:填写该产品生产过程中所发生的制造费用,包括设备折旧、水电费、维修费等。

5. 单位成本:填写该产品的总成本除以产品数量,即单位产品的成本。

使用该模板时,根据实际情况填写各项数据,并计算出单位成本。

通过该表格可以清晰地了解每个产品的成本构成和单位成本,有助于企业进行成本分析和控制。

项目开发成本明细表格模板

1. 背景

本文档旨在为项目开发成本的明细记录提供一个表格模板。

通过细化和记录项目开发过程中的各项费用,可以提高项目管理的透明度和有效性。

2. 表格模板

以下是项目开发成本明细的表格模板示例:

3. 使用说明

- 在表格中的“描述”列填写项目开发成本的具体内容。

- 在“成本金额”列填写对应类别的费用金额。

- 对于某些费用需要进一步细分,可以使用额外的行或嵌套表格进行记录。

4. 注意事项

- 在填写成本金额时,请准确记录实际发生的费用,避免估算或非确认的数据。

- 请确保将所有相关的成本项目都纳入表格中,以确保完整性和准确性。

- 每个项目可能有特定的成本项目需要添加或删除,根据实际情况进行调整。

以上是项目开发成本明细表格模板的简要介绍。

通过使用此模板,您可以更好地跟踪项目开发过程中的成本,并进行适当的预算和决策。

请根据实际情况进行表格模板的修改和调整,以适应您的项目需求。

成本费用明细表

附表二(1)《成本费用明细表》填表说明

一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、《成本费用明细表》填报与附表一(1)《销售(营业)收入及其他收入明细表》相对应的销售(营业)成本、其他业务支出及营业外支出等的具体构成项目和期间费用。

根据会计制度核算的“销售(营业)费用”、“管理费用”、“财务费用”,据以填报主表第9行“期间费用”。

三、有关项目填报说明:

1、第1行“销售(营业)成本合计”:填报纳税人根据会计制度核算的“主营业务成本”、“其他业务支出”、视同销售成本,据以填入主表第7行。

本行=本表第2+7+13行。

2、第2至6行“主营业务成本”:纳税人根据不同行业的业务性质分别填报在会计核算中的主营业务成本。

第2行=第3+4+5+6行。

本表第3至6行的数据,分别与附表一(1)的“主营业务收入”对应行次的数据配比。

一个纳税人内部可能包括从事工业制造业务、提供劳务等各项业务的非法人的分公司、营业部等,必须将各项业务的营业成本分别准确申报。

3、第7至12行“其他业务支出”:按照会计核算中“其他业务支出”的具体业务性质分别填报。

第7行=第8+9+10+11+12行。

本表第8至12行的数据,分别与附表一(1)《销售(营业)收入及其他收入明细表》“其他业务收入”对应行次的数据配比。

其中,其他业务收入的应交税金及附加填入本表第11行;第12行“其他”项目,填报纳税人按照会计制度应在“其他业务支出”中核算的其他成本费用支出。

4、第13至16行“视同销售成本”:填报纳税人按税收规定计算的与视同销售收入对应的成本,第13行=第14+15+16行。

本表第14至16行的数据,分别与

附表一(1)《销售(营业)收入及其他收入明细表》“视同销售收入”对应行次的数据配比。

每一笔被确认为视同销售的经济事项,在确认计算应税收入的同时,均有与此收入相配比的应税成本。

5、第17行“其他扣除项目合计”=本表第18+26行。

纳税人应根据会计制度核算的“营业外支出”及根据税收规定应在当期确认的其他成本费用填报,并据以填入主表第11行“其他扣除项目”。

6、第18至25行“营业外支出”:填报纳税人按照会计制度核算的“营业外支出”中剔除捐赠支出后的余额。

第18行=第19+20+…+25行。

(1)第19行“固定资产盘亏”:填报纳税人按照会计制度规定在营业外支出中核算的固定资产盘亏数额。

(2)第20行“处置固定资产净损失”:填报纳税人按照会计制度规定在营业外支出中核算的处置固定资产净损失数额。

(3)第21行“出售无形资产损失”:填报纳税人按照会计制度规定在营业外支出中核算的出售无形资产损失的数额。

(4)第22行“债务重组损失”:填报纳税人按照会计制度规定在营业外支出中核算的债务重组损失数额。

(5)第24行“非常损失”:填报纳税人按照会计制度规定在营业外支出中核算的各项非正常的财产损失(包括流动资产损失、坏帐损失等)。

(6)第25行“其他”:填报纳税人按照会计制度核算的在会计帐务记录的其他支出,包括当年增提的各项准备金等。

(7)按照会计制度核算在“营业外支出”列支的各项捐赠支出(包括公益、救济性捐赠支出,非公益救济性捐赠支出)不在本表填报,而在附表八《捐赠支

出明细表》中填报。

7、第26至28行“税收上应确认的其他成本费用”:填报纳税人依据税收规定允许扣除的其他成本费用支出。

第26行=第27+28行。

(1)第27行“在税收上确认的资产评估减值”:填报纳税人依据税收规定允许扣除的,在企业所得税中已经确认的资产评估减值部分。

(2)第28行“其他”:填报内容包括纳税人本年度发生的调整以前年度损失的事项,填报纳税人依据税收规定允许扣除的其他成本费用支出。

8、第29行“期间费用合计”:填报纳税人按照会计制度核算的销售(营业)费用、管理费用和财务费用的合计数。

第29行=第30+31+32行。