第四章 企业主要经济业务核算PPT课件

- 格式:ppt

- 大小:1.16 MB

- 文档页数:133

第五章 制造业企业主要经济业务的核算

一、单选

1“生产成本”账户的贷方记录完工结转的( )。

A.材料成本 B.产品制造成本

C.销售成本 D.产品工资费用

B

2.通常应于日常发生时进行会计处理的业务有( )。

A.跨期费用摊销 B.跨期费用预提;

C.制造费用分配 D.费用支出业务

D

3.( )是工业企业继供应过程之后所经历的又一主要生产经营过程。其主要任务是实现生产资料与劳动力的结合。

A.生产过程 B.利润形成过程

C.销售过程 D.利润分配过程

A

4.待摊费用属于( )账户。

A.资产 B.收入

C.负债 D.费用

A

5.预付账款是企业的( )账户。

A.资产 B.收入

C.负债 D.费用

A

6.一般纳税人企业的“物资采购”账户借方记录采购过程中发生的( )。

A.采购材料的采购成本 B.采购人员的工资

C.采购材料的进项税额 D.采购人员的差旅费

A

7. 一般纳税人企业,不构成材料采购成本的是( )。

A.材料买价 B.进项税额

C.运杂费用 D.其他采购费用

B

8.月末对“制造费用”进行分配并转账,应转入( )账户。

第四章 制造业企业主要经济业务的核算

[教学目的及要求]

本章主要阐述借贷记账法在制造企业中的应用。通过本章的学习,重点掌握借贷记账法的应用,包括企业筹集资金业务、供应业务、生产业务、销售业务和财务成果的形成及分配业务的核算。

[学时安排]

10学时

[重点与难点]

供应业务、生产业务、销售业务和财务成果的形成及分配业务的核算

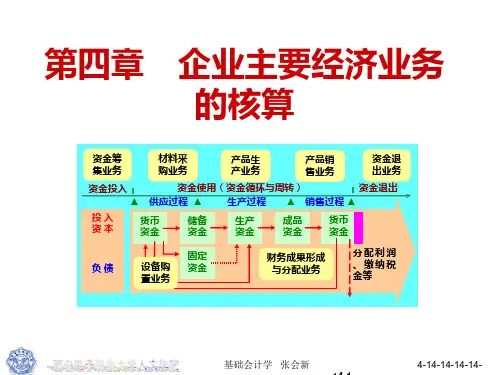

第一节 制造业企业主要经济业务概述

一、制造业企业主要经营过程

制造业企业完整的生产经营过程就必须由供应过程、生产过程和销售过程所构成。企业为了进行其生产经营活动,生产出适销对路的产品,就必须拥有一定数量的经营资金,而这些经营资金都是从一定的来源渠道取得的。经营资金在生产经营过程中被具体运用时表现为不同的占用形态,而且随着生产经营过程的不断进行,其资金形态不断转化,形成经营资金的循环与周转。

制造业企业的经营过程可以分为:生产准备过程、生产过程和销售过程三个阶段,资金依次经过货币资金、储备资金、生产资金、成品资金,又回到货币资金形态,形成制造业企业的资金的循环与周转。

二、制造业企业经济业务的主要内容

制造业企业的经济业务的主要内容可以归纳为以下5种:

(1)资金筹集业务;

(2)供应过程业务;

(3)生产过程业务;

(4)产品销售过程业务;

(5)财务成果形成与分配业务。

首先,筹集资金。企业要从各种渠道筹集生产经营所需要的资金,其筹资的渠道主要包括接受投资人的投资和向债权人借入各种款项。

企业筹集到的资金最初一般表现为货币资金形态,也可以说,货币资金形态是资金运动的起点。企业筹集到的资金首先进入供应过程。 供应过程是企业产品生产的准备过程,在这个过程中,企业用货币资金购买机器设备等劳动资料形成固定资产,购买原材料等劳动对象形成储备资金,为生产产品作好物资上的准备,货币资金分别转化为固定资产形态和储备资金形态。由于固定资产一旦完成购买将长期供企业使用,因而供应过程的主要核算内容是用货币资金(或形成结算债务)购买原材料的业务,包括支付材料价款和税款、发生采购费用、计算采购成本、材料验收入库结转成本等,完成了供应过程的核算内容,为生产产品作好了各项准备,进入生产过程。

第四章 制造企业主要经济业务核算

本章学习目标和教学重难点

本章学习目标:

本章以制造企业经济业务核算为例,进一步阐述了设置会计科目与账户、几代记账法的实际运用问题。通过本章学习,目的是使初学者通过实践提高运用会计核算方法的能力。

学习重点:

制造企业资金筹集、储备环节、生产环节、销售环节、利润形成与分配环节发生的经济业务以及如何根据这些经济业务编制会计分录。

学习难点:

有关账户的分类、用途及其在借贷记账法下的具体运用。

第一节 制造业生产经营过程

制造企业为了进行生产经营, 必须拥有一定数量的资金或资本, 那么就需要进行筹资,有了资金才能开展生产经营。工业企业生产经营过程是以生产为中心的供应、生产、销售环节的统一体,经营的目的是为了获得利润。利润是指企业在生产经营过程中形成的财务成果,如果企业有利润就应当向国家交纳所得税,并对税后利润即净利润进行分配。因此工业企业主要经营过程核算的内容包括:筹资业务、供应业务、生产业务、销售业务、财务成果的形成和分配业务 。

1.筹资业务

企业在经营之初必须具有一定的资金投入,用于购买或租用生产厂房和设备、生产用原材料,支付职工工资、经营管理必要费用等,以形成一定的生产或经营能力。企业资金的来源主要有两大部分:一部分为投资者以货币、实物或无形资产投入的资本金;另一部分为债权人以货币、货物等形式对企业的投入。

2.供应过程

供应过程是企业生产的准备过程,企业用所持有的货币资金取得生产过程中所需要的各项生产要素,资金由货币性态转化为实物形态。

3.生产过程

在生产过程中,劳动者借助于劳动手段将劳动对象加工成特定的产品,发生原材料消耗的材料费、固定资产磨损的折旧费、生产工人劳动耗费的人工费等,构成产品使用价值与价值的统一体。同时,还将发生企业与工人之间的工资结算关系、与有关单位之间的货款结算关系等。此时资金由一种实物形态转化为另一种实物形态。

4.销售过程

销售过程是企业实现价值增值的过程。在销售过程中,将生产的产品销售出去获得销售收入,扣除各项费用成本后的利润。此时资金又由实物形态转化为货币形态。

第四章企业主要经济业务核算练习题

练习1.目的:联系有关资金筹集业务的核算。

资料:某公司20**年7月份发生下列经济业务:

(1)接受大力公司投资50000元,存入银行。

(2)收到电子公司投资,其中设备估价70000元交付使用,材料价值15000元验收入库。

(3)自银行取得期限6个月的借款200000元,存入银行。

(4)上述借款年利率6%,计算提取本月的借款利息。

(5)收到某外商投资投入的录像设备一台,价值24000元,交付使用。

(6)经有关部门批准,将资本公积金30000元转增资本。

(7)用银行存款40000元偿还到期的银行临时借款。

要求:根据上述资料编制会计分录。

会计分录如下:

(1)借:银行存款 50000

贷:实收资本—大力公司 50000

(2)借:固定资产 70000

原材料 15000

贷:实收资本—电子公司 85000

(3)借:银行存款 200000

贷:短期借款 200000

(4)借:财务费用 1000

贷:应付利息 1000

(5)借:固定资产 24000

贷:实收资本 24000

(6)借:资本公积 30000

贷:实收资本 30000

(7)借:短期借款 40000

贷:银行存款 40000

练习2.目的:练习材料物资采购业务的核算

资料:某公司8月份发生下列材料物资采购业务:

(1)公司购入甲材料3500千克,单价8元,增值税进项税额4760元,款项未付,材料尚未到达。

(2)用银行存款1750元支付上述甲材料运杂费。

(3)购入乙材料120吨,单价420元,进项税额8568元,款项均通过银行转账支付,材料尚未到达。