第二章 1成本性态分析

- 格式:ppt

- 大小:1.38 MB

- 文档页数:86

第二章成本性态分析第一节成本及其分类一、成本管理是管理会计的核心企业要创造更多价值,有两个途径:(1)“开源”,即获得更多的收入;(2)“节流”,即降低成本。

相对于收入而言,企业对成本的控制更具有能动性。

p221. 成本按其核算的目标(成本计算对象)分类(1)业务成本:是为反映业务活动本身的耗费而核算的成本。

(2)责任成本:是为明确有关单位的经营业绩而核算的成本。

(3)质量成本:是为确保产品质量而核算的成本。

2. 成本按其实际发生的时态分类(1)历史成本:是指以前时期已经发生或本期刚刚发生的成本。

(2)未来成本:是指预先测算的成本。

3. 成本按其相关性分类(1)相关成本:是指成本的发生与特定决策方案有关的成本。

(2)无关成本:是指成本的发生与特定决策方案无关的成本。

比如说我已经花了三万元的学费,在做出是否考研的决策时,这三万是无关成本,因为我无论是否考研,三万块都要花。

4. 成本按其可控性分类(1)可控成本:是指责任单位对其成本的发生可以在事先预计并落实责任、在事中施加影响以及在事后进行考核的成本。

(2)不可控成本:是可控成本的相对立概念5. 成本按其可辨认性分类(1)直接成本:又称可追溯成本,是指那些与特定的归集对象有直接联系,能够明确判断其归宿的成本。

(2)间接成本:又称不可追溯成本,是指那些与特定的归集对象并无直接联系或无法追踪其归宿的成本。

6.成本按其经济用途分类(1)生产成本:又称制造成本,是指在生产过程中为制造产品而发生的成本,包括直接材料(直接材料就是指构成产品实体的原材料以及有助于产品形成的主要材料和辅助材料成本)、燃料和动力、直接人工和制造费用等成本项目。

直接材料与直接人工之和称为主要成本;直接人工与制造费用之和称为加工成本。

(2)非生产成本:又称非制造成本,是指生产以外的成本,包括推销成本(相当于销售非哟)和一般及行政管理成本(相当于管理费用和财务费用之和)。

7.成本按其可盘存性分类(1)产品成本:又称为可盘存成本,是指那些随产品实体流动而流动的成本。

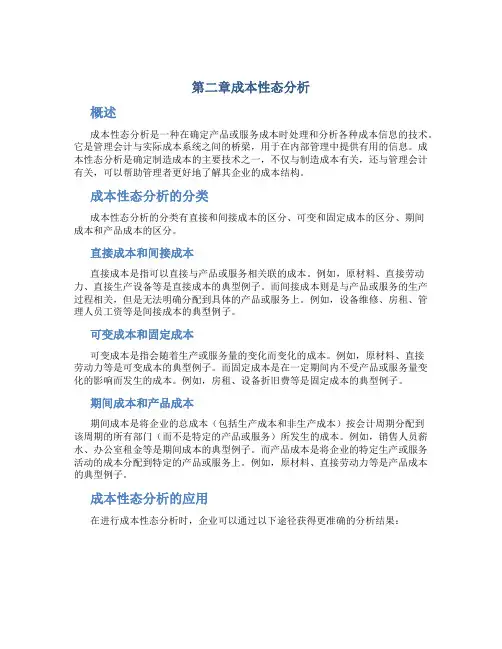

第二章成本性态分析概述成本性态分析是一种在确定产品或服务成本时处理和分析各种成本信息的技术。

它是管理会计与实际成本系统之间的桥梁,用于在内部管理中提供有用的信息。

成本性态分析是确定制造成本的主要技术之一,不仅与制造成本有关,还与管理会计有关,可以帮助管理者更好地了解其企业的成本结构。

成本性态分析的分类成本性态分析的分类有直接和间接成本的区分、可变和固定成本的区分、期间成本和产品成本的区分。

直接成本和间接成本直接成本是指可以直接与产品或服务相关联的成本。

例如,原材料、直接劳动力、直接生产设备等是直接成本的典型例子。

而间接成本则是与产品或服务的生产过程相关,但是无法明确分配到具体的产品或服务上。

例如,设备维修、房租、管理人员工资等是间接成本的典型例子。

可变成本和固定成本可变成本是指会随着生产或服务量的变化而变化的成本。

例如,原材料、直接劳动力等是可变成本的典型例子。

而固定成本是在一定期间内不受产品或服务量变化的影响而发生的成本。

例如,房租、设备折旧费等是固定成本的典型例子。

期间成本和产品成本期间成本是将企业的总成本(包括生产成本和非生产成本)按会计周期分配到该周期的所有部门(而不是特定的产品或服务)所发生的成本。

例如,销售人员薪水、办公室租金等是期间成本的典型例子。

而产品成本是将企业的特定生产或服务活动的成本分配到特定的产品或服务上。

例如,原材料、直接劳动力等是产品成本的典型例子。

成本性态分析的应用在进行成本性态分析时,企业可以通过以下途径获得更准确的分析结果:1. 制定正确的成本模型制定正确的成本模型对成本性态分析具有至关重要的作用。

成本模型应包括在产品或服务生产过程中发生的所有可变和固定成本,并根据产品或服务的性质和复杂性进行合理的分配。

2. 区分直接和间接成本区分直接和间接成本是进行成本性态分析的关键因素。

确定哪些是与产品或服务直接相关的成本,哪些是与生产过程相关而无法明确分配到特定产品或服务的成本,可以帮助企业更好地了解其生产过程的成本结构。