应付债券教学设计

- 格式:doc

- 大小:46.00 KB

- 文档页数:4

“应付债券”会计核算教学过程之探讨企业债券,是指企业依照法定程序发行、约定在一定期限内还本付息的有价证券。

债券的核算涉及发行企业和投资企业,债券对于购买的投资方来说意味着形成金融资产,而对于发行方而言则是金融负债,这两方面的核算一直以来是会计教学和考试的重点,随着新的《企业会计准则》的出台,学生在掌握方面将面临更大的困难。

本着让学生更好地掌握债券核算的目的,我们在教学过程中应该更加深入浅出地进行讲解。

下面就“应付债券”的教学进行一下探讨。

一、新课的讲解要与金融资产中相关内容的复习相结合会计核算中一项业务经常涉及两个主体,它们的核算各不相同,比如购销业务中的购买方和销售方、收款方与付款方、投资业务中的投资方与被投资方、非货币性资产交换中的双方、债务重组中的债权人与债务人等等,它们各自的核算不同,而且教学时间也不一定在同一阶段,那么当教师在讲解其中一方的会计核算时都可以让学生进行另一方的核算的复习,以加强学生的理解和掌握。

当我们教到长期负债中“应付债券”的核算时,金融资产中的涉及债券投资的核算已经学过,在应付债券的新课的教学过程,特别是在举例教学中,可以要求学生先站在投资方的角度进行分析核算,加深记忆和理解,然后再由教师讲解发行方的会计账务处理。

这种教学过程对学生能起到“温故而知新”的作用,同时也可以由复习更深入地掌握新的内容和知识,比如:在讲解债券发行的时候,先要求学生回顾复习金融资产取得(仅仅要求复习持有至到期投资)的核算;讲解债券溢折价摊销的计算与账务处理时,先回顾投资方实际利息收入的计算及账务处理等等。

二、“应付债券”教学过程中重点内容的讲解(一)“应付债券”科目的设置根据《企业会计准则应用指南附录:会计科目和主要账务处理》,“应付债券”科目核算企业为筹集(长期)资金而发行债券的本金和利息。

本科目可按“面值”、“利息调整”、“应计利息”等进行明细核算。

具体使用,在下面的教学过程中体现。

(二)债券发行的核算1. 债券发行价格的确定讲解债券发行价格时,应该简单介绍一下一些简单的财务管理知识:(1)债券的发行价格的分类,可分为平价发行(按票面值发行)、折价发行(以低于票面值的价格发行)和溢价发行(以高于票面值的价格发行)三种。

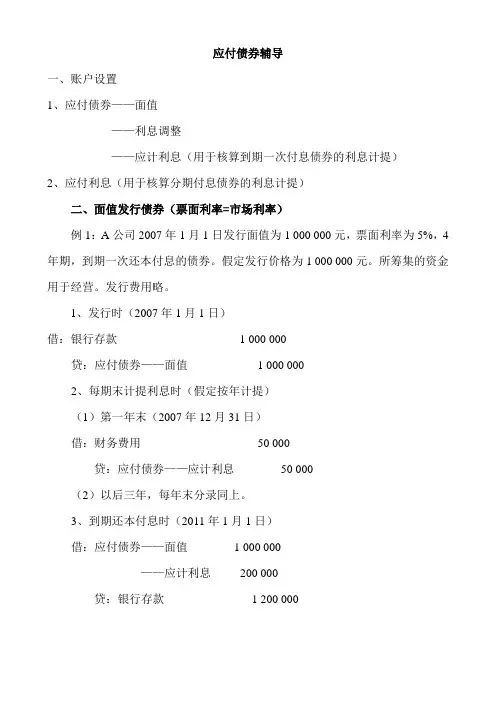

应付债券辅导一、账户设置1、应付债券——面值——利息调整——应计利息(用于核算到期一次付息债券的利息计提)2、应付利息(用于核算分期付息债券的利息计提)二、面值发行债券(票面利率=市场利率)例1:A公司2007年1月1日发行面值为1 000 000元,票面利率为5%,4年期,到期一次还本付息的债券。

假定发行价格为1 000 000元。

所筹集的资金用于经营。

发行费用略。

1、发行时(2007年1月1日)借:银行存款 1 000 000贷:应付债券——面值 1 000 0002、每期末计提利息时(假定按年计提)(1)第一年末(2007年12月31日)借:财务费用50 000贷:应付债券——应计利息50 000(2)以后三年,每年末分录同上。

3、到期还本付息时(2011年1月1日)借:应付债券——面值 1 000 000——应计利息200 000贷:银行存款 1 200 000应付债券——面值银行存款1 000 000 1 000 000 ①发行时 1 000 0001 200 000应付债券——应计利息财务费用50 000 ②年末计息时 50 000200 000 50 000 ②年末计息时 50 00050 000 ②年末计息时 50 00050 000 ②年末计息时 50 000③到期还本付息(面值发行债券账务处理的T型账户表示)三、溢价发行(票面利率>市场利率)溢价是发行企业为以后多付利息而预先获得的补偿;因此,以后溢价的摊销应冲减实际利息费用。

例2:A公司2007年1月1日发行面值为1 000 000元,票面利率为5%,4年期,到期一次还本付息的债券。

假定发行价格为1 100 000元。

所筹集的资金用于经营。

发行费用略。

1、发行时(2007年1月1日)借:银行存款 1 100 000贷:应付债券——面值 1 000 000——利息调整100 0002、每期末计提利息并摊销溢价时(假定按年计提利息,并按直线法摊销溢价)(1)第一年末(2007年12月31日)借:财务费用25 000应付债券——利息调整25 000(溢价总额/计息次数)贷:应付债券——应计利息50 000(2)以后三年,每年末分录同上。

会计操作技能教案正确处理长期借款与应付债券教案:会计操作技能教案主题:正确处理长期借款与应付债券一、引言在企业的财务管理中,长期借款和应付债券是两种常见的融资方式。

正确处理这两种负债的会计操作技能对于企业的健康发展至关重要。

本教案将介绍如何准确、规范地处理长期借款和应付债券,以及其会计处理的要点和技巧。

二、长期借款的会计处理长期借款是指企业从金融机构或其他借贷方获得的超过一年期限的借款。

以下是处理长期借款的会计操作步骤:1. 长期借款的确认企业应当在取得长期借款后,按照合同约定的金额记账确认借款。

借款确认应包括借款本金和利息两部分。

2. 利息的分摊企业借款的利息应根据约定的利率进行分摊。

不同年度的利息支出应按照公允的利率计算,并按照借款期限进行相应的分配。

3. 利息支出的确认借款期间,企业应按照约定的利率支付利息。

利息支付应按照利息计息的期间确认支出,并在财务报表中体现。

4. 借款到期的处理当长期借款到期时,企业应按照合同约定偿还借款本金和利息。

在借款到期时,需对应收利息进行结转,同时清理借款本金账户。

三、应付债券的会计处理应付债券是企业通过发行债券筹集资金而形成的债务。

以下是处理应付债券的会计操作步骤:1. 债券发行的确认企业发行债券后,应按照发行时的发行价格确认债券。

债券的发行价格是根据市场利率和债券的面值决定的。

2. 债券利息的确认企业应按照债券的面值和利率计算债券利息,并按照债券付息的频率确认债券利息的应付款项。

3. 债券利息的支付根据债券的偿付期限和利率,企业应按期支付债券利息。

利息支付应按照债券付息的频率确认支出,并在财务报表中体现。

4. 债券到期的偿还债券到期时,企业应按照债券的面值偿还债券本金。

在债券到期时,需对应付债券本金和应付债券利息进行结转。

四、会计处理的注意事项和技巧1. 记账准确处理长期借款和应付债券时,要确保记账准确无误。

注意核对合同约定的借款金额、利率和债券面值等信息,避免出现错误。

应付票据教学设计教学设计:应付票据一、教学目标:1. 理解应付票据的定义及其相关概念;2. 掌握应付票据的核算方法和会计凭证的录入;3. 了解应付票据的转让和质押;4. 能够进行应付票据的结算。

二、教学内容及教学步骤:1. 理解应付票据的定义及其相关概念(20分钟)教师通过讲解的方式,向学生解释应付票据是企业或个人为了购买商品、服务或借款等,在信用方面所拥有的一种权利凭证。

然后讲解应付票据的特点和种类。

2. 掌握应付票据的核算方法和会计凭证的录入(30分钟)教师通过案例分析的方式,让学生理解应付票据的处理方法和核算原则。

然后教学生如何将应付票据的核销、贴现等会计处理以及会计凭证的录入,在实际操作中深化学生的理解。

3. 了解应付票据的转让和质押(20分钟)教师向学生讲解应付票据的转让和质押的概念,以及相关的核算方法。

然后通过案例分析的方式,让学生了解应付票据的转让和质押的会计处理。

4. 能够进行应付票据的结算(30分钟)教师讲解应付票据的结算方式和相关的会计处理方法。

然后通过案例分析和实操练习,让学生能够独立完成应付票据的结算。

5. 总结复习及作业布置(10分钟)教师对本节课的重点内容进行总结,并布置相关的作业和阅读材料,加深学生对应付票据的理解和掌握程度。

三、教学方法:1. 讲授法:通过教师讲解的方式,向学生系统性地介绍应付票据的相关知识。

2. 案例分析法:通过案例分析的方式,让学生理解和掌握应付票据的核算方法和会计处理。

3. 实操练习法:通过实操练习的方式,让学生在实际操作中深化对应付票据的理解和掌握程度。

四、教学资源:1. 教学PPT:用于辅助讲解和案例分析。

2. 教材:提供相关的理论知识和实操练习。

五、教学评估:1. 课堂练习:在课堂上进行小组或个人练习,检查学生对应付票据相关知识的掌握情况。

2. 作业提交:布置相关的练习题和问题作业,要求学生按时完成并提交。

六、教学时间分配:1. 理解应付票据的定义及其相关概念:20分钟2. 掌握应付票据的核算方法和会计凭证的录入:30分钟3. 了解应付票据的转让和质押:20分钟4. 能够进行应付票据的结算:30分钟5. 总结复习及作业布置:10分钟七、教学反思:通过本节课的教学,学生能够理解和掌握应付票据的基本概念、核算方法和会计处理,并能够进行应付票据的结算。