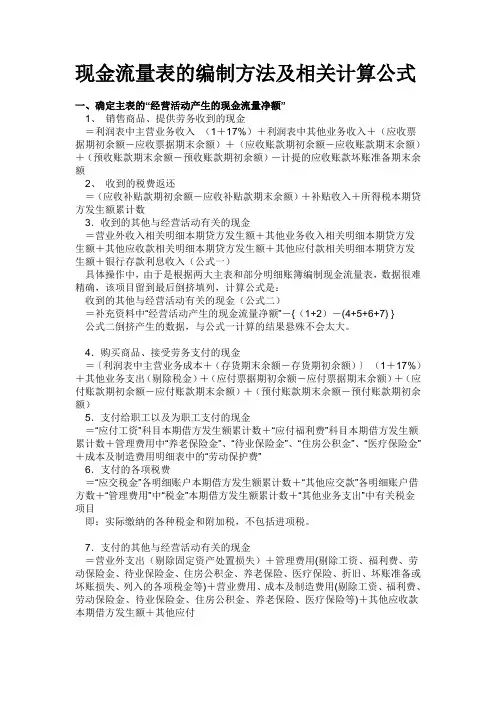

现金流量表的编制方法

- 格式:docx

- 大小:11.12 KB

- 文档页数:2

现金流量表的编制方法

现金流量表是财务报表的重要组成部分,用于反映企业在特定时期内现金流入和现金流出的情况。它是评估企业偿债能力、经营活动的现金流量和投资活动的现金流量的重要依据。下面将介绍现金流量表的编制方法。

1. 现金流量表的分类

根据《企业会计准则》的要求,现金流量表主要分为经营活动现金流量表、投资活动现金流量表和筹资活动现金流量表三个部分。

1.1 经营活动现金流量表

经营活动现金流量表反映企业通过生产和销售商品、提供劳务所产生的现金流入和现金流出情况。编制经营活动现金流量表的方法主要有两种:直接法和间接法。

• 直接法:直接法是通过列举经营活动中各个具体项目的现金流量来编制现金流量表。这种方法需要将现金流入和现金流出项目逐一列示,并计算它们的净额。

• 间接法:间接法是通过间接推算法来编制现金流量表。这种方法通过对净利润进行调整,来反映经营活动中产生的现金流量。

1.2 投资活动现金流量表

投资活动现金流量表反映企业进行固定资产投资和其他长期资产投资所产生的现金流入和现金流出情况。编制投资活动现金流量表的主要方法是直接法。

1.3 筹资活动现金流量表

筹资活动现金流量表反映企业通过借款、发行债券和吸收股东投资等方式,筹集资金所产生的现金流入和现金流出情况。编制筹资活动现金流量表的方法主要是直接法。

2. 现金流量表的编制步骤

2.1 收集财务数据

编制现金流量表的第一步是收集相关的财务数据。包括资产负债表、利润表、现金日记账等财务信息。这些数据将用于后续的分析和计算。 2.2 列示现金流入和现金流出项目

根据企业的经营活动、投资活动和筹资活动,列示现金流入和现金流出的具体项目。例如,经营活动中的现金流入包括销售商品、提供劳务所收到的现金等,现金流出包括购买原材料、支付员工工资等。

2.3 计算各项现金流量

根据收集到的财务数据和列示的现金流入和现金流出项目,计算各项现金流量的数额。对于直接法,每个项目的现金流量数额一般从财务数据直接获取;对于间接法,则需要对净利润进行调整,得到现金流量数额。

2.4 填写现金流量表

根据计算得到的各项现金流量数额,填写现金流量表。按照经营活动、投资活动和筹资活动的分类,分别填写对应的现金流量表,并计算出净现金流量。

2.5 审核和校对

填写现金流量表后,需要进行审核和校对。检查各个项目的数额是否准确无误,并与其他财务报表进行核对。

3. 现金流量表的分析与应用

编制完现金流量表后,企业可以进行进一步的分析和应用。以下是一些常见的分析和应用方法:

• 比较分析:通过对比不同期间的现金流量表,分析企业的经营情况和趋势。例如,是否存在现金流量持续增长的趋势,是否存在现金流量断崖式下跌的情况等。

• 现金缺口分析:通过现金流量表可以看出企业的现金收入和支出情况,从而判断是否存在现金缺口,进而采取相应的措施。

• 评估企业的运营能力和偿债能力:通过分析现金流量表可以了解企业的经营活动的现金流量和偿债活动的现金流量,从而评估企业的运营能力和偿债能力的稳定性。

以上是现金流量表的编制方法以及相关的分析与应用。了解和掌握现金流量表的编制方法对企业的财务管理和决策具有重要意义。