第7章资源税2016-8

- 格式:ppt

- 大小:1.41 MB

- 文档页数:62

国家税务总局公告2016年第38号——国家税务总局关于发布修订后的《资源税纳税申报表》的公告

文章属性

•【制定机关】国家税务总局

•【公布日期】2016.06.22

•【文号】国家税务总局公告2016年第38号

•【施行日期】2016.07.01

•【效力等级】部门规范性文件

•【时效性】失效

•【主题分类】税收征管

正文

本篇法规中的附件2、附件3、附件4已被《国家税务总局关于资源税征收管理若干问题的公告》(国家税务总局公告2020年第14号)自2020年9月1日起废止。

国家税务总局公告

2016年第38号

国家税务总局关于发布修订后的《资源税纳税申报表》的公

告

根据《财政部国家税务总局关于全面推进资源税改革的通知》(财税〔2016〕53号)规定,自2016年7月1日起全面实施资源税改革。

为落实资源税改革政策,国家税务总局对原资源税纳税申报表进行了修订,形成了《资源税纳税申报表》、《资源税纳税申报表附表(一)》(原矿类税目适用)、《资源税纳税申报表附表(二)》(精矿类税目适用)、《资源税纳税申报表附表(三)》(减免税明细),现予以发布,自2016年7月1日起施行。

《国家税务总局关于修订〈资源税纳税申报表〉的公告》(2014年第62号)同时废

止。

特此公告。

附件:

1.资源税纳税申报表

2.资源税纳税申报表附表(一)(原矿类税目适用)

3.资源税纳税申报表附表(二)(精矿类税目适用)

4.资源税纳税申报表附表(三)(减免税明细)

国家税务总局

2016年6月22日。

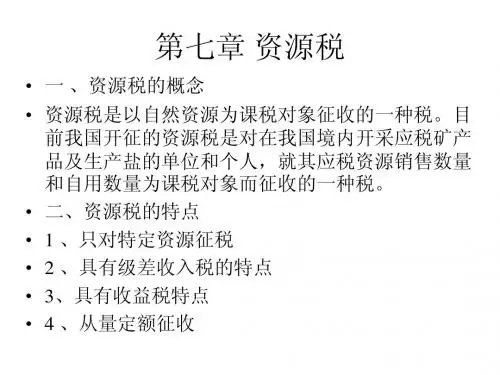

资源税第一节资源税基本规定第一条资源税概述资源税,是以资源为征税对象的税种。

资源税的立法依据是《中华人民共和国矿产资源法》,其目的促进国有资源合理开采;调节级差收入;为国家取得一定的财政收入;正确处理国家与企业、个人之间的分配关系;有利于实施分税制。

资源税是从1984年10月开征,经过税制改革,现行的《中华人民共和国资源税暂行条例》和《中华人民共和国资源税暂行条例实施细则》从1994年1月1日起实行。

资源税的征收范围应当包括一切开发和利用的国有资源,但目前只包括具有商品属性(即具有价值和使用价值)的矿产品、盐等。

资源税的纳税人是指在中华人民共和国境内从事应税资源开采或生产而进行销售或自用的所有单位和个人。

资源税实行从量定额征收的办法,其课税数量是应税产品的销售数量和自用数量。

第二条资源税纳税人(一)在中华人民共和国境内开采本条例规定的矿产品或者生产盐的单位和个人,为资源税的纳税义务人。

〔注1〕(二)所称单位,是指国有企业、集体企业、私有企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位。

〔注2〕(三)所称个人,是指个体经营者及其他个人。

〔注2〕第三条资源税扣缴义务人(一)收购未税矿产品的单位为资源税的扣缴义务人。

〔注1〕(二)扣缴义务人,是指独立矿山、联合企业及其他收购未税矿产品的单位。

〔注2〕第四条资源税税目、税额(二)资源税的税目、税额,依照本条例所附的《资源税税目税额幅度表》及财政部有关规定执行。

税目、税额幅度的调整,由国务院决定。

〔注1〕(三)资源税应税产品的具体适用税额,按本细则所附的《资源税税目税额明细表》执行。

(见附录)〔注2〕第五条资源税减免规定有下列情形之一的,减征或者免征资源税:(一)开采原油过程中用于加热、修井的原油,免税。

(二)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税。

项目八资源税办税业务本章知识点资源税征税范围资源税纳税人资源税税率资源税的税收优惠资源税纳税时间和地点本章技能点资源税应纳税额计算资源税手工纳税申报资源税网上纳税申报职业核心能力自我学习信息处理数字应用与人交流解决问题革新创新286 纳税实务知识导图征税范围288 纳税实务个种税。

我国现行资源税的征税范围主要包括矿产品和盐,共六个税目,同时设若干子目。

(1)原油, 指天然原油。

人造石油不征税;开采原油过程中用于加热、修井的原油免税。

(2)天然气, 指专门开采的和与原油同时开采的天然气。

(3)煤炭, 指原煤和以未税原煤加工的洗选煤。

(4)金属矿,包括稀土、钨、钼、铁矿、金矿、铜矿、铝土矿、铅锌矿、镍矿、锡矿等。

(5)非金属矿,包括石墨、硅藻土、高岭土、萤石、石灰石、硫铁矿、磷矿、氯化钾、硫酸钾、井矿盐、湖盐、提取地下卤水晒制的盐、煤层(成)气、粘土、砂石等。

(6)海盐。

资源税只针对原矿、原油、天然气等初始产品征收,所有加工或人造产品均不需缴纳资源税。

资源税的税收优惠政策(1)对油田范围内运输稠油过程中用于加热的原油、天然气免征资源税。

(2)对稠油、高凝油和高含硫天然气资源税减征40 %。

(3)对三次采油资源税减征30 %。

(4)对低丰度油气田资源税暂减征20 %。

(5)对深水油气田资源税减征30 %。

(6)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税。

(7)对实际开采年限在15 年以上的衰竭期矿山开采的矿产资源,资源税减征30 %。

衰竭期矿山,是指剩余可采储量下降到原设计可采储量的20 %(含)以下,或者剩余服务年限不超过5 年的矿山。

(8)对充填开采置换出来的煤炭,资源税减征50 %。

注:纳税人开采的煤炭,同时符合上述减税情形的,纳税人只能选择其中一项执行,不能叠加适用。

(9)自2014 年12 月1 日起,在全国范围统一将煤炭、原油、天然气矿产资源补偿费率降为零,停止征收煤炭、原油、天然气价格调节基金,取消煤炭可持续发展基金(山西省)、原生矿产品生态补偿费(青海省)、煤炭资源地方经济发展费(新疆维吾尔自治区)。