第七章 资源税法

- 格式:doc

- 大小:70.50 KB

- 文档页数:18

2008年注册会计师《税法》教材第七章 资源税法资源税法是指国家制定的用以调整资源税征收与缴纳之间权利及义务关系的法律规范。

现行资源税的基本规范,是l993年l2月25日国务院颁布的《中华人民共和国资源税暂行条例》(以下简称《资源税暂行条例》)。

第一节 纳税义务人资源税的纳税义务人是指在中华人民共和国境内开采应税资源的矿产品或者生产盐的单位和个人。

单位是指国有企业、集体企业、私营企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位;个人是指个体经营者和其他个人;其他单位和其他个人包括外商投资企业、外国企业及外籍人员。

中外合作开采石油、天然气、按照现行规定只征收矿区使用费,暂不征收资源税。

因此,中外合作开采石油、天然气的企业不是资源税的纳税义务人。

《资源税暂行条例》还规定,收购未税矿产品的单位为资源税的扣缴义务人。

规定资源税的扣缴义务人,主要是针对零星、分散、不定期开采的情况,为了加强管理,避免漏税,由扣缴义务人在收购矿产品时代扣代缴资源税。

收购未税矿产品的单位是指独立矿山、联合企业和其他单位。

独立矿山是指只有采矿或只有采矿和选矿,独立核算、自负盈亏的单位,其生产的原矿和精矿主要用于对外销售。

联合企业是指采矿、选矿、冶炼(或加工)连续生产的企业或采矿、冶炼(或加工)连续生产的企业,其采矿单位,一般是该企业的二级或二级以下核算单位。

其他单位也包括收购未税矿产品的个体户在内。

第二节 税目、单位税额资源税采取从量定额的办法征收,实施“普遍征收,级差调节”的原则。

普遍征收是指对在我国境内开发的一切应税资源产品征收资源税;级差调节是指运用资源税对因资源贮存状况、开采条件、资源优劣、地理位置等客观存在的差别而产生的资源级差收入,通过实施差别税额标准进行调节。

资源条件好的,税额高一些;资源条件差的,税额低一些。

一、税目、税额资源税税目、税额包括7大类,在7个税目下面又设有若干个子目。

现行资源税的税目及子目主要是根据资源税应税产品和纳税人开采资源的行业特点设置的。

资源税法讲解Document number:WTWYT-WYWY-BTGTT-YTTYU-2018GT第七章资源税法第一节纳税义务人(熟悉)资源税的纳税人是从事应税资源开采或生产并进行销售或自用的所有单位和个人。

第二节税目、税率(熟悉)资源税的税目(征税范围),目前只有7大类,它们是:1.原油。

是指开采的天然原油,不包括人造石油。

2.天然气。

是指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。

3.煤炭。

是指原煤,不包括洗煤、选煤及其他煤炭制品。

4.其他非金属矿原矿。

是指上列产品和井矿盐以外的非金属矿原矿。

5.黑色金属矿原矿。

6.有色金属矿原矿。

7.盐。

包括固体盐、液体盐。

固体盐,包括海盐、湖盐、原盐和井矿盐。

液体盐,是指卤水。

第三节课税数量(掌握)一、资源税的课税数量:1.纳税人开采或生产应税产品销售的,以销售数量为课税数量。

2.纳税人开采或生产应税产品自用的,以自用数量为课税数量。

二、课税数量确定的一些具体方法:(1)煤炭,对于连续加工前无法正确计算原煤移送使用量的,可按加工产品的综合回收率将加工产品实际销量和自用量折算还原成煤数量作为课税数量。

其还原公式为:原煤课税数量=加工煤实际销售或自用量÷综合回收率(2)金属和非金属矿产品原矿,因无法准确掌握纳税人移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量作为课税数量。

其折算公式为:原矿课税数量=精矿实际销售量或自用量×折算率(3)纳税人以自产液体盐加工固体盐,由于二者均为应税产品,为避免重复征税,规定以加工的固体盐数量为课税数量,按固体盐税额征税。

纳税人以外购的已税液体盐加工固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。

【例题】见教材第四节应纳税额的计算(了解)应纳税额 = 课税数量×单位税额第五节税收优惠(熟悉)一、开采原油过程中用于加热、修井的原油免税;三、国务院规定的其他减税、免税项目。

第七章资源税法打印本页第一节纳税义务人(熟悉)资源税的纳税人是从事应税资源开采或生产并进行销售或自用的所有单位和个人。

第二节税目、税率(熟悉)资源税的税目(征税范围),目前只有7大类,它们是:1.原油。

是指开采的天然原油,不包括人造石油。

2.天然气。

是指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。

3.煤炭。

是指原煤,不包括洗煤、选煤及其他煤炭制品。

4.其他非金属矿原矿。

是指上列产品和井矿盐以外的非金属矿原矿。

5.黑色金属矿原矿。

6.有色金属矿原矿。

7.盐。

包括固体盐、液体盐。

固体盐,包括海盐、湖盐、原盐和井矿盐。

液体盐,是指卤水。

第三节课税数量(掌握)一、资源税的课税数量:1.纳税人开采或生产应税产品销售的,以销售数量为课税数量。

2.纳税人开采或生产应税产品自用的,以自用数量为课税数量。

二、课税数量确定的一些具体方法:(1)煤炭,对于连续加工前无法正确计算原煤移送使用量的,可按加工产品的综合回收率将加工产品实际销量和自用量折算还原成煤数量作为课税数量。

其还原公式为:原煤课税数量=加工煤实际销售或自用量÷综合回收率(2)金属和非金属矿产品原矿,因无法准确掌握纳税人移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量作为课税数量。

其折算公式为:原矿课税数量=精矿实际销售量或自用量×折算率(3)纳税人以自产液体盐加工固体盐,由于二者均为应税产品,为避免重复征税,规定以加工的固体盐数量为课税数量,按固体盐税额征税。

纳税人以外购的已税液体盐加工固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。

【例题】见教材第四节应纳税额的计算(了解)应纳税额= 课税数量×单位税额第五节税收优惠(熟悉)一、开采原油过程中用于加热、修井的原油免税;三、国务院规定的其他减税、免税项目。

1.对独立矿山应纳的铁矿石资源税按规定税额标准的40%征收。

2.对有色金属矿的资源税在规定税额基础上减征30%,按规定税额标准的70%征收。

第七章资源税法1.删除了资源税根本原理的内容。

2.按照2022年新发布实施的资源税条例修订了资源税计税依据、税额计算、税收优惠等内容。

本章根本结构框架第一节纳税义务人与税目、税率一、纳税义务人在中华人民共和国领域及管辖海域从事应税矿产品开采和生产盐〔以下称开采或者生产应税产品〕的单位和个人,为资源税的纳税人。

【归纳】关于资源税纳税人的四点理解:1.开采地点——进口不征、出口不退2.纳税人范围广泛3.应税与非应税4.有扣缴义务人的规定〔含个体户〕【例题1·多项选择题】以下各项中,属于资源税纳税人的有( )。

〔2022年〕A.开采原煤的国有企业B.进口铁矿石的私营企业C.开采石灰石的个体经营者D.开采天然原油的外商投资企业【答案】ACD【例题2·多项选择题】以下收购未税矿产品的单位和个人能够成为资源税扣缴义务人的有( )。

A.收购未税矿石的独立矿山B.收购未税矿石的个体经营者C.收购未税矿石的联合企业D.收购未税矿石的冶炼厂【答案】ABCD二、税目、税率〔一〕税目资源税的征税范围分为原油、天然气、盐、黑色金属矿原矿、有色金属矿原矿、煤炭、其他非金属矿原矿共七大类。

【提示】对伴采矿产品和开采未列举名称矿产品的征税规那么:1.和主矿伴采的属于资源税征收范围但没规定当地适用税率的应税矿产品,按主矿或视同主矿的税目征税。

2.虽然属于资源税的范围,但未列举名称的其他非金属矿原矿和其他有色金属矿原矿,省、自治区、直辖市政府有权决定开征或缓征,并报财政部和国家税务总局备案。

【例题1·单项选择题】以下各项中,属于资源税征收范围的是〔〕。

A.人造原油B.煤矿生产的天然气C.洗煤、选煤D.液体盐【答案】D【例题2·多项选择题】以下各项中,应征收资源税的有〔〕。

〔2022年原制度〕A.进口的天然气B.专门开采的天然气C.煤矿生产的天然气D.与原油同时开采的天然气【答案】BD〔二〕税率资源税的应纳税额,按照从价定率或者从量定额的方法,实施“级差调节〞的原那么。

第七章资源税法资源税法是指国家制定的用以调整资源税征收与缴纳之间权利及义务关系的法律规范。

现行资源税法的基本规范,是1993年12月25日国务院颁布的《中华人民共和国资源税暂行条例》(以下简称《资源税暂行条例》)。

第一节资源税基本原理一、资源税的概念资源税是对在我国境内从事应税矿产品开采和生产盐的单位和个人课征的一种税,属于对自然资源占用课税的范畴。

对资源占用行为课税不仅为当今许多国家广泛采用,而且具有十分悠久的历史。

我国对资源占用课税的历史至少可以追溯到周代,当时的“山泽之赋”就是对伐木、采矿、狩猎、捕鱼、煮盐等开发、利用自然资源的生产活动课征的赋税。

此后,我国历代政府一直延续了对矿冶资源、盐业资源等自然资源开发利用课税的制度。

二、资源税征收的理论依据1984年我国开征资源税时,普遍认为征收资源税主要依据的是受益原则、公平原则和效率原则三方面。

从受益方面考虑,资源属国家桥有,开采者因开采国有资源而得益,有责任向所有者支付其地租;从公平角度来看,条件公平是有效竞争的前提,资源级差收入的存在影响资源开采者利润的真实性,或偏袒竞争中的劣者,或拔高竞争中的优胜者,故级差收入以归政府支配为好;从效率角度分析,稀缺资源应由社会净效益髙的企业来开采,对资源开采中出现的掠夺和浪费行为,国家有权采取经济手段促其转变。

这些解释从一个侧面说明了开征资源税的意义和必要性。

征收资源税的最重要理论依据是地租理论。

由于矿产等资源具有不可再生性的特征,以及国家凭对自然资源的所有权垄断,使资源产生地租。

矿产资源的地租表现为矿产资源的租金。

矿产资源的租金体现了矿产资源的价值。

这种价值不是矿产企业在开采矿产资源过程中的“劳动凝结”,而是矿产资源无以复加的使用价值的“国家所有权垄断”的体现。

任何单位和个人未经国家允许,都不可能实施矿产资源的开采经营权,也不可能基于法律的规定取得矿产资源的所有权。

所以,任何单位和个人取得的是矿产资源开采权,实际上是国家对矿产资源所有权的部分让渡。

2020年注册会计师《税法》第七章知识点汇总2020年注册会计师《税法》第七章知识点汇总第七章资源税法一、纳税义务人:1.三个要点:①只要开采,就要纳税,不论内企、外企还是个人。

②只要销售或自用,就要纳税。

③境内开采(进口不征,出口不退)。

2.特殊规定:①中外合作开采石油、天然气的,不征资源税、只征矿区使用费。

②独立矿山、联合企业和其它收购未税矿产品的单位,为扣缴义务人。

二、税目、税额(仅对原矿征收、从量定额)1.原油。

开采的天然原油征税;人造石油不征税。

2.天然气。

专门开采的天然气和与原油同时开采的天然气征税;煤矿生产的天然气暂不征税。

3.煤炭。

原煤征税;洗煤、选煤等不征税。

4.黑色金属矿(铁矿、锰矿及铬矿)、有色金属矿、非金属矿:5.盐。

①固体盐:包括海盐原盐、湖盐原盐、井矿盐;②液体盐不在列举范围的,由省级政府决定征或暂缓征收,并报国家税务总局备案。

代扣代缴的独立矿山,联合企业以本单位的应税产品税额标准进行代扣。

其他单位收购的,以税务机关核定的应税产品税额标准代扣。

三、课税数量:1.销售的:按销售数量2.自用的:按自用数量3.特殊情况课税数量的确定(折算比、综合回收率、选矿比)①纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比,换算成的数量为课税数量。

②原油中的稠油、高凝油与稀油划分不清或不易划分的,一律按原油的数量课税。

③对于连续加工前无法正确计算原煤移送使用量的煤炭,可按加工产品的综合回收率折算,作为课税数量。

④金属和非金属矿产品原矿,可将其精矿按选矿比折算成原矿数量,以此作为课税数量。

⑤)纳税人以自产的液体盐加工固体盐,按固体盐税额征税,以加工的固体盐数量为课税数量(不是销售量)。

外购的液体盐加工的,液体盐已纳税额准予扣除。

对于纳税人开采或者生产不同税目应税产品的,应当分别核算;不能准确提供不同税目应税产品的课税数量的,从高适用税额。

四、应纳税所得额=课税数量×单位税额五、减免税项目1.开采过程中用于加热、修井的原油,免税。

第七章资源税法学习本章首先应关注:一、资源税的特点1、资源税是对在我国开采应税资源征收的一种税。

目前只对矿产品和盐征收。

2、资源税采取一次课征制,税不重征。

在资源初级产品销售或自用时一次性缴纳,且进口不征,出口不退。

3、资源税额的计税依据为数量(试点地区除外)。

4、资源税采用地区差别固定税额,就地征收。

二、资源税和增值税的关系应税资源在销售或自用(视同销售)时,不仅要缴纳资源税还要缴纳增值税。

两者区别如下:资源税增值税与价格的关系价内税(所得税前可以扣除)价外税(不得在所得税前扣除)计税依据销售或自用数量(试点地区除外)销售额计税方法从量定额(试点地区除外)从价定率纳税环节一次多次联系资源税与增值税的关系类似于消费税与增值税的关系。

三、资源税会影响所得税的计算。

第一节资源税基本原理一、概念资源税是对在我国境内从事应税矿产品开采和生产盐的单位和个人课征的一种税,属于对自然资源占用课税的范畴。

二、资源税征收的理论依据——地租理论三、资源税的发展:普遍征收、级差调节四、各国资源税的一般规定五、资源税的计税方法:从量定额从价定率第二节纳税义务人与税目、单位税额一、纳税义务人资源税的纳税人是指在中华人民共和国境内开采应税资源的矿产品或者生产盐的单位和个人。

注意:1、不包括进口。

即进口不缴纳资源税。

2、如果开采后出口则要缴纳。

3、中外合作开采石油、天然气的企业,按照现行规定只征收矿区使用费,暂不征收资源税。

4、资源税适用于内外资企业和个人。

5、收购未税矿产品的单位为资源税的扣缴义务人。

收购未税矿产品的单位是指独立矿山、联合企业和其他单位。

2005年考题:下列各项中,属于资源税纳税人的有( )。

A.开采原煤的国有企业B.进口铁矿石的私营企业C.开采石灰石的个体经营者D.开采天然原油的外商投资企业答案:ACD解析:进口应税产品是不征收资源税的;中外合作开采原油的企业不是资源税纳税义务人,这里的中外合作是指在中华人民共和国境内从事合作开采陆上石油资源的中国企业和外国企业,而题目中的外商投资企业与这个概念不同,指的是中外合资企业、中外合作企业、外商独资企业,是一个独立的纳税主体。

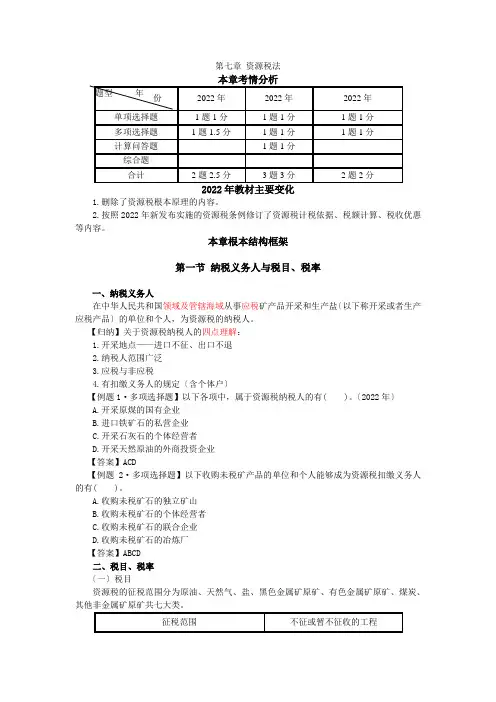

第七章资源税法历年考试分值: 1-3分。

从近三年的试题看,题型均为选择、判断题,2003年曾与增值税结合出了计算题,但分值较小,题量2-3题。

2008年单选、多选、判断各1题,共3分。

2009年单选、多选各一题,共2.5分。

本章新增内容:财政部国家税务总局关于调整硅藻土、珍珠岩、磷矿石和玉石等资源税税额标准的通知 2008年9月16日财税[2008]91号学习本章首先应关注:一、资源税的特点1、资源税是对在我国开采应税资源征收的一种税。

目前只对矿产品和盐征收。

2、资源税采取一次课征制,税不重征。

在资源初级产品销售或自用时一次性缴纳,且进口不征,出口不退。

3、资源税额的计税依据为数量。

4、资源税采用地区差别固定税额,就地征收。

二、资源税和增值税的关系应税资源在销售或自用(视同销售)时,不仅要缴纳资源税还要缴纳增值税。

两者区别如下:三、资源税会影响所得税的计算。

第一节资源税基本原理(了解)一、概念资源税是对在我国境内从事应税矿产品开采和生产盐的单位和个人课征的一种税,属于对自然资源占用课税的范畴。

二、资源税征收的理论依据——地租理论三、资源税的发展:普遍征收、级差调节四、各国资源税的一般规定五、资源税的计税方法:从量定额(利弊)六、资源税的作用第二节纳税义务人(熟悉)资源税的纳税人是指在中华人民共和国境内开采应税资源的矿产品或者生产盐的单位和个人。

注意:1、不包括进口。

即进口不缴纳资源税。

2、如果开采后出口则要缴纳。

3、中外合作开采石油、天然气的企业,按照现行规定只征收矿区使用费,暂不征收资源税。

4、资源税适用于内外资企业和个人。

5、收购未税矿产品的单位为资源税的扣缴义务人。

收购未税矿产品的单位是指独立矿山、联合企业和其他单位。

2005年考题:下列各项中,属于资源税纳税人的有( )。

A.开采原煤的国有企业B.进口铁矿石的私营企业C.开采石灰石的个体经营者D.开采天然原油的外商投资企业答案:ACD解析:进口应税产品是不征收资源税的;中外合作开采原油的企业不是资源税纳税义务人,这里的中外合作是指在中华人民共和国境内从事合作开采陆上石油资源的中国企业和外国企业,而题目中的外商投资企业与这个概念不同,指的是中外合资企业、中外合作企业、外商独资企业,是一个独立的纳税主体。

【例题】下列单位属于资源税纳税人的有()。

A.开采石油的军事单位B.食盐加工企业C.私人采煤企业D.煤炭勘察设计院[答案]AC【例题】依据我国资源税暂行条例及实施细则的规定,下列单位和个人的生产经营行为应缴纳资源税的有( )。

(2000年试题)A.冶炼企业进口矿石 B.个体经营者开采煤矿C.军事单位开采石油 D.中外合作开采天然气【答案】B、C【解析】AD不属于资源税的征税范围【例题】下列属于资源税扣缴义务人的是()。

A.收购未税矿产品的单位B.收购未税矿产品的单位和个人C.收购已税矿产品的单位D.收购已税矿产品的单位和个人【答案】A09多选:下列各项中,属于资源税纳税义务的人有()A.进口盐的外贸企业B.开采原煤的私营企业C.生产盐的外商投资企业D.中外合作开采石油的企业【答案】BC【解析】本题考核资源税的纳税义务人。

资源税进口不征,出口不退;中外合作开采石油企业暂不征收资源税,因此,正确选项为BC。

第三节税目、税率(熟悉)一、资源税的税目(征税范围),目前只有7大类,它们是:1.原油。

是指开采的天然原油,不包括人造石油。

2.天然气。

是指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。

3.煤炭。

是指原煤,不包括洗煤、选煤及其他煤炭制品。

4.其他非金属矿原矿。

是指上列产品和井矿盐以外的非金属矿原矿。

如开采的天然矿泉水。

5.黑色金属矿原矿。

6.有色金属矿原矿。

7.盐。

包括固体盐、液体盐。

固体盐,包括海盐、湖盐、原盐和井矿盐。

液体盐,是指卤水。

注意:1、并非所有资源都要征资源税,实际只有7种资源征。

2、列入税目的7种资源均为初级矿产品或原矿,而对加工的资源产品不在征税范围之内。

3、特别注意前3个税目中不包括的资源产品。

06多项选择题:下列各项中,不征收资源税的有()。

A、液体盐B、人造原油C、洗煤、选煤D、煤矿生产的天然气答案:BCD二、税率:资源税采用定额税率,也称固定税额。

财政部国家税务总局关于调整硅藻土珍珠岩磷矿石和玉石等资源税税额标准的通知财税[2008]91号:为发挥资源税的调节作用,促进资源节约开采和利用,自2008年10月1日起,调整硅藻土、玉石等部分矿产品的资源税税额标准,调整后的税额标准分别为:硅藻土、玉石每吨20元,磷矿石每吨15元,膨润土、沸石、珍珠岩每吨10元。

例题:现行税法规定,资源税黑色金属矿原矿的最低单位税额高于有色金属矿原矿的最低单位税额。

()(2004年)【答案】√【解析】黑色金属矿原矿最低单位税额为2元/吨,有色金属矿原矿最低单位税额为0.4元/吨。

判断:对开采主矿产品的过程中伴采的其他应税矿产品,一律按照主矿产品的税额征收资源税。

答案:错解析:对开采主矿产品的过程中伴采的其他应税矿产品,如果有单独规定税额的,应按照规定税额计税;只有在没有规定税额时,才按照主矿产品的税额征收资源税。

三、扣缴义务人适用的税额(要求记忆)(一)独立矿山、联合企业收购未税矿产品的单位,按照本单位应税产品税额标准,依据收购的数量代扣代缴资源税。

(二)其他收购单位收购的未税矿产品,按税务机关核定的应税产品税额标准,依据收购的数量代扣代缴资源税。

对于划分资源等级的应税产品,浮动的幅度是30%。

第四节课税数量(掌握)一、资源税的课税数量——销售数量、自用(非生产用)数量。

二、课税数量确定的一些具体方法:(1)纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比换算成的数量为课税数量。

注意:一般情况下,产量不作为计税依据,只有在不能得到销售数量和自用数量时,才可以用产量。

【例题】资源税纳税人开采或者生产应税产品销售的,以销售数量为课税数量;纳税人开采或者生产应税产品自用的,以自用数量为课税数量。

但纳税人不能准确提供其自用数量的,应以应税产品的产量或主管税务机关确定的折算比换算成的数量为课税数量。

()(2003年)【答案】√(2)原油中的稠油、高凝油与稀油划分不清或不易划分的,一律按原油的数量课税。

(3)煤炭:按加工产品实际销量或自用量和综合回收率还原成原煤数量作为计税数量。

(4)金属和非金属矿产品原矿:按选矿比折算成原矿数量选矿比=精矿数量÷耗用原矿数量【例题】某铜矿本月销售铜精矿4000吨(选矿比为20%),每吨不含税售价1500元,当地铜矿石资源税每吨1.2元,应纳资源税和增值税税额为()A.资源税0.48万元B.资源税1.68万元C.增值税78万元D.增值税102万元【答案】BC应纳资源税=4000÷20%×1.2×(1-30%)=16800元(今年教材删除了30%的免税规定);应纳增值税=1500×4000×13%(09年为17%)=780000元。

(5)盐:纳税人以自产液体盐加工固体盐,按固体盐税额征税;纳税人以外购的已税液体盐加工固体盐,其加工固体盐所耗用液体盐的已纳税额准予抵扣。

(增值税购进扣税法,消费税领用扣税法,资源税实耗扣税法)【例题】某纳税人本期以自产液体盐50000吨和外购液体盐10000吨(每吨已缴纳资源税5元)加工固体盐12000吨对外销售,取得销售收入600万元。

已知固体盐税额为每吨30元,该纳税人本期应缴纳资源税()。

(2000年)A.36万元B.61万元C.25万元D.31万元【答案】D【解析】应纳资源税=12000×30-10000×5=310000(元)。

纳税人开采或者生产不同税目应税产品的,应当分别核算不同税目应税产品的课税数量;未分别核算或者不能准确提供不同税目应税产品的课税数量的,从高适用税额。

09年单选:甲县某独立矿山2009年7月份开采铜矿石原矿3万吨,当月还到乙县收购未税铜矿石原矿5万吨并运回甲县,上述矿石的80%已在当月销售。

假定甲县铜矿石原矿单位税额每吨5元,则该独立矿山7月份应向甲县税务机关缴纳的资源税为()。

A.12万元B.15万元C.32万元D.40万元【答案】A【解析】本题考核资源税的计算。

收购未税矿产品应该向收购地税务机关缴纳资源税,因此向甲县税务机关缴纳的资源税=3×80%×5=12(万元)。

第五节应纳税额的计算(熟悉)应纳税额=课税数量×单位税额代扣代缴应纳税额=收购未税矿产品的数量×适用的单位税额掌握教材中的例题。

资源税应纳税额的计算关键在于确定课税数量(销售数量、自用数量和推算出的移送数量)。

资源税的税额计算与税收优惠结合在一起是常见的考点。

2008年单选:某油田2007年12月生产原油6400吨,当月销售6100吨,自用5吨,另有2吨在采油过程中用于加热、修井。

原油单位税额为每吨8元,该油田当月应缴纳资源税()。

A.48840元B.48856元C.51200元D.51240元【参考答案】A【解析】开采原油过程中用于加热、修井的原油免税。

应纳资源税=(6100+5)×8=48840(元)。

2005年考题:某铁矿山2004年12月份销售铁矿石原矿6万吨,移送入选精矿 0.5万吨,选矿比为40%,适用税额为10元/吨。

该铁矿山当月应缴纳的资源税为( )。

A.26万元B.29元C.43.5万元D.65万元答案:B解析:金属矿原矿可将其精矿按选矿比折算成原矿数量,以此作为课税数量;有色金属矿的资源税在规定税额的基数上减征30%。

(现在教材删除了30%的免税规定)当月应缴纳的资源税=(6+0.5/40%)×10×40%=29(元)优惠已经取消此题目有两处不严谨:首先并未指明是联合矿山还是独立矿山,应该是不能适用减征40%的规定;其次根据2005年教材的变动,课税数量中的自用数量必须是非生产用数量,如果是用于生产方面的,是不需要缴纳资源税。

而此题的移送入选精矿正是属于生产用,按教材的规定是不需要缴税的。

尽管如此,考试时也只能按照出题者的思路,才能做出答案,否则就失分了。

【例题】某采矿企业6月共开采锡矿石50000吨,销售锡矿石40000吨,适用税额每吨6元。

该企业6月应缴纳的资源税额为()。

(2002年)A.168000元B.210000元C.240000元D.3000000元【答案】A【解析】对有色金属矿的资源税在规定基础上减征30%,应纳资源税=40000×6×(1-30%)=168000元。

(现在教材删除了30%的免税规定)【例题】(2003年计算题,4分)某联合企业为增值税一般纳税人,2002年12月生产经营情况如下:(1)专门开采的天然气45000千立方米,开采原煤450万吨,采煤过程中生产天然气2800千立方米。