《风险理论》第1章效用理论与保险

- 格式:ppt

- 大小:1.51 MB

- 文档页数:69

《效用理论在保险中的应用》篇一一、引言在当今的社会中,保险已成为风险管理的重要组成部分,对于个体、家庭和企业而言,它都是一种重要的经济保障手段。

效用理论作为经济学的重要分支,为保险业提供了坚实的理论基础和决策支持。

本文旨在探讨效用理论在保险领域的应用,分析其如何帮助保险公司和投保人做出更合理的决策。

二、效用理论概述效用理论是经济学中研究个体如何根据自身偏好进行选择的理论。

它通过衡量个体对不同结果的主观偏好程度,即效用,来预测个体的行为决策。

在保险领域,效用理论主要关注投保人对于风险的态度以及其为了转移风险而支付的保费的心理接受程度。

三、效用理论与保险产品定价1. 风险评估与定价:保险公司使用效用理论来评估风险并确定保险产品的价格。

通过分析投保人的风险偏好和预期效用,保险公司能够制定出合理的保费,既能够覆盖风险成本,又能吸引潜在客户。

2. 定制化产品:基于效用理论,保险公司可以开发出更加符合消费者需求的定制化保险产品。

通过了解客户对风险的厌恶程度和对保障的追求,保险公司能够提供个性化的保险计划,从而提高消费者的满意度和忠诚度。

四、效用理论与保险决策1. 投保决策:投保人在购买保险时,会基于自己的风险承受能力和对风险的厌恶程度进行决策。

效用理论可以帮助投保人量化其风险厌恶程度,从而决定是否购买保险以及购买多少保险。

2. 保障选择:在购买保险时,投保人需要选择不同的保障项目和保额。

效用理论可以帮助投保人权衡不同保障项目和保额的效用和成本,从而做出最优的保障选择。

五、效用理论在保险业中的应用案例以寿险产品为例,保险公司可以通过效用理论分析不同年龄、职业和健康状况的投保人对风险的厌恶程度和对未来生活保障的需求。

基于这些分析,保险公司可以设计出更加符合消费者需求的寿险产品,如定期寿险、终身寿险等。

同时,保险公司还可以通过调整保费和保障范围来满足不同消费者的需求,提高产品的竞争力。

六、结论效用理论在保险业中的应用具有重要意义。

生活需要游戏,但不能游戏人生;生活需要歌舞,但不需醉生梦死;生活需要艺术,但不能投机取巧;生活需要勇气,但不能鲁莽蛮干;生活需要重复,但不能重蹈覆辙。

-----无名《现代精算风险理论》课程简介现代精算风险理论 3.0Modern Actuarial Risk Theory 3-0预修课程:数学分析,概率论,随机过程面向对象:三、四年级本科生内容简介:主要内容包括经典的风险理论的内容,如期望效用模型,个体风险模型,聚合风险模型等;也包括许多与精算实务息息相关的研究方法,如保费原理,IBNR 模型,汽车保险保单的评估,广义线性模型、信度理论等等。

课程的内容还包括现代精算风险理论的一些热点研究,如风险排序。

推荐教材或主要参考书:教材:现代精算风险理论,R.卡尔斯,M.胡法兹,J. 达呐,M.狄尼特著,唐启鹤,胡太忠,成世学译,科学出版社。

参考书:数学风险论导引,汉斯. U. 盖伯著,世界图书出版公司。

风险理论, N.L.鲍尔斯等著,上海科学技术出版社。

《现代精算风险理论》教学大纲现代精算风险理论 3.0Modern Actuarial Risk Theory 3-0预修课程:数学分析,概率论,随机过程面向对象:三、四年级本科生一、教学目的和基本要求:通过本课程的学习,要求学生掌握非寿险精算的一些经典风险理论的模型,包括期望效用模型,个体风险模型,聚合风险模型和破产模型。

掌握与精算实务息息相关的研究方法,包括保费原理,IBNR模型,汽车保险保单的评估,广义线性模型、信度理论等等,了解现代精算风险理论的一些热点,包括风险排序等。

二、主要内容及学时分配:第一章效用理论与保险(4学时)期望效用模型;效用函数族;停止损失再保险的最优性。

课后习题3-5题。

第二章个体风险模型(4学时)混合分布和风险;卷积;变换;近似;应用:最优再保险。

课后习题3-5题。

第三章聚合风险模型(4学时)复合分布;理赔次数的分布;复合泊松分布;Panjer递推;复合分布的近似;个体和聚合风险模型;几个理赔额分布和参数族;停止损失保险与近似;方差不等情形下的停止损失保费。

第一章风险与风险决策理论第一节风险的含义一、风险的含义▪在不同的领域关于风险的定义不同。

▪在保险学中,风险通常被定义为“潜在损失的概率”或“不确定后果之间的差异程度”等等。

▪在投资分析中,由于损失与盈利总是相互关联的,风险常被分为纯粹风险和投资风险两种。

▪有人主张风险是客观存在的,因而应该被客观的度量,也有人强调风险是因人而异的主观概念。

▪对风险附加各种特殊的含义以适应其在不同领域中的应用,如社会风险、政治风险和自然风险等等。

▪等等▪风险是自然状态的不确定性(Uncertainty)与人的行为相结合而蕴含的某种后果;是相对于面临着某种不确定性状态的某个人或某些人而言的。

▪与风险直接有关的三要素:(1)自然状态的不确定性;(2)人的主观行为;(3)自然与人结合所蕴含的潜在后果。

▪最常见的三种情况:(1)从当事人或决策者的角度出发讨论潜在后果以及其所对应的不确定性,而且往往是关心不利的潜在后果;(通常的风险理论,我们主要讨论的内容)(2)从某个决策问题出发,讨论一个决策者面对某种风险的反应或态度,常称之为风险态度(Risk Attitude),或者比较一群人各自风险态度之间的差异;(度量和比较决策这个对风险的态度是风险研究的重要组成部分)(3)参照某个决策者的问题和目标来讨论每项备选方案的风险大小。

(投资分析和管理决策的核心内容)二、保险精算问题保险业务通常分成寿险和非寿险;寿险以被保险人的生命为标的,以生死为事故;非寿险是指除了寿险外的一切保险业务。

二者关系:虽然二者在本质上都是保险,但人寿保险的保修期相对较长,损失分布规律也相对比较稳定;而非寿险则多为短期保险,标的的损失情况也五花八门,损失情况较为复杂。

无论是人寿保险还是非寿险,在其经营和管理的过程中都需要在各个环节和各种层次上作一系列的管理决策,这就是保险公司内控系统中的核心问题,也称为精算问题:即如何制定合理的保费;如何提留适当的准备金;如何确定自留风险和安排再保险,等等。

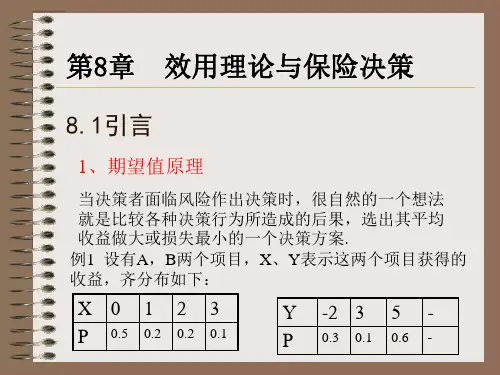

第一章 效用理论与保险【知识要点】1、 边际效用递减原理与最大期望效用原理边际效用递减原理:个人对财富需求的满足程度是由他的效用值来衡量的,他对财富的满足程度随着财富的增加而增加,但增加的速度却在逐渐减小,这就是经济学中所述的边际效用递减原理。

最大期望效用原理:在具有风险和不确定的情况下,个人行为的动机和准则是为了获得最大期望效用值。

2、 Jensen 不等式如果一个决策人是一个风险厌恶者,其效用函数()u x 是一个凹函数,即满足 ',"0u u >≤,对于随机损失X ,则有如下不等式:()[]()E u X u E X ⎡⎤≤⎣⎦这意味着,决策人认为确定性损失的效用值不低于随机损失。

3、 Arrow-Prant 指数为了比较决策者之间风险态度的差异,引入了Arrow- Prant 指数,定义如下:()"'a R x u u =-为绝对风险指数(风险厌恶系数); ()"'r R x x u u =-为相对风险指数。

风险态度及Arrow-Prant 指数的关系4、 效用原理与保险定价保险人承保必须满足如下不等式:()()E u w P X u w ⎡⎤+-≥⎣⎦其中w 是保险人的初始资产,P 是收取的保费,X 是承保损失的随机变量,此式的含义就是承保后财产的效用期望值应不低于承保前财富的效用值。

对于被保险人而言,有下面的不等式:()()u w P E u w X ⎡⎤-≥-⎣⎦其中w 是被保险人的财富,P 是缴纳的保费,X 是其面临的损失随机变量,此式表明被保险人购买保险后财富的效用值应大于购买前财富的期望值。

当收取的保费P 介于承保人必须收取的最低保费P -和被保险人愿意支付的最高保费P +之间时,保险合同才可能成立。

5、 停止损失(再)保险在这种保险合同中,保险人只赔付超过一定限额的损失,即 () X 0,,d dI X X d X d≤⎧=⎨->⎩,其中免赔额由下式确定:()()()d dP E I x x d f x dx ∞⎡⎤==-⎣⎦⎰停止损失(再)保险不仅使其期望效用最大,而且使自留风险的方差最小。

总结第一章效用理论与保险具体内容包括风险决策的基本问题描述、期望效用原理、风险态度分析、保费设计原理分析、最优再保险的结论及其应用。

1. 期望效用模型(The expected utility model)在期望效用模型中,被保险人是一个风险厌恶型的理论决策者,为了争取一个安全的金融地位,有Jen sen不等式:定理1.2.3 如果v(x)是一个凸函数,Y是一个随机变量,则E[V(Y)1_V(EIY]),其中等号成立当且仅当V(J在丫的支撑集上是线性的或Var(Y)二°Exponential utility(指数效用函数)u( ) - -:e~-Power utility幂数效用函数)5. 停止损失(再)保险(Stop-loss rein sura nee)停止损失(再)保险不仅使其期望效用最大,而且使自留风险的方差最小, 使得期望利润更高。

第二章个体风险模型这一章主要讨论保险人风险组合的理赔总额S的分布函数。

讨论在给定的时间期间、保单组合中保单数固定的情况下,保单组合总损失的模型,这里的基本问题是每个个体保单的损失模型和独立个体保单和的模型。

具体内容包括:个体保单的理赔分布分析,用卷积法计算独立随机变量和的分布,用矩母函数法计算独立随机变量和的分布,最后介绍用正态分布近似计算总理赔的分布。

1. 个体风险模型(The in dividual risk model):ns =》x设 V ,其中X i代表第张保单可能发生的理赔额,并且该模型满足下列假定:(1)独立同分布;(2)每张保单至多发生一次理赔;(3)保单总数n是固定的,即模型是封闭的。

2. 个体风险模型中S的分布(1)卷积方法(Convolution)两个连续随机变量和的卷积公式F s = P X = f x,y dxdy F s-x *F xS Y Xx+y 兰s两个离散随机变量和的卷积公式:F S s ii F Y S X f x xx :s(2)矩母函数法(mgf)n’ntSM S t = E e tS -i-M x i M x i t[二1 I 1(3) 两个重要的概率公式E(X)=E(IB)=E(E(B|I))Var(X) =Var(E(IB)) E(Var(B|I))本章的难点是如何利用上面两个公式计算个别保单理赔的数学期望和方差。

保险学原理魏华林第一章风险与保险(笔记完成)●第一节风险及其特点●一、风险的概念风险的真正含义是指引致损失的事件发生的一种可能性●二、风险的特征●(一)客观性风险是一种客观存在。

从总体上说,风险不可能完全排除正是风险的客观存在,决定了保险经济的必要性●(二)损害性损害是风险发生的后果,凡是风险都会给人们的利益造成损害。

保险不是保证风险的不发生,而是保证消除风险发生的后果,即对损失进行经济补偿●(三)不确定性不确定性表现在三个方面:时间、空间上的不确定性,损失程度的不确定。

风险的偶然性形成了经济单位与个人对保险的需求,而风险的不确定性使之成为可保风险。

●(四)可测定性风险总体而言服从于某种概率分布。

对一定时期内特定风险发生的频率和损失率,是可以依据概率论原理加以正确测定的,即把不确定性化为确定性风险客观存在的确定性和发生的不确定性,构成了保险的风险,两者缺一不可,而且可测定性奠定了保险费率厘定的基础●三、风险因素、风险事故和损失●(一)风险因素也称风险条件,是指引发风险事故或在风险事故发生时致使损失增加的条件●1.实质风险因素实质风险因素是指有形的并能直接影响事件的物理功能的风险因素。

例如,汽车厂家生产的刹车系统、发动机功能等,建筑物的坐落地址、建筑材料、结构、消防系统等,均是实质风险因素。

●2.道德风险因素道德风险因素是指与人的品行修养有关的无形因素。

例如,诈骗、纵火等恶意行为或不良企图,均属道德风险因素。

●3.心理风险因素心理风险因素是指与人的心理状态有关的无形因素。

例如,人的疏忽、过失、投保后片面依赖保险等,均属心理风险因素。

●(二)风险事故也称风险事件,是指损失的直接原因或外在原因,也即指风险由可能变为现实,以致引起损失的结果。

风险事故是损失的媒介物。

火灾、爆炸、地震、车祸、疾病等,是风险事故常见的表现形式●(三)损失是指非故意的(unintentional)、非计划的(unplanned)和非预期的(unexpected)经济价值(economic value)的减少。

《效用理论在保险中的应用》篇一一、引言效用理论是经济学中一个重要的概念,它主要研究个体如何根据自身偏好和需求对物品或服务进行价值评估。

在保险行业中,效用理论的应用显得尤为重要。

保险产品和服务的设计、定价、风险管理等各个环节,都需要以效用理论为基础,以满足消费者的需求和期望。

本文将探讨效用理论在保险中的应用,分析其重要性和应用方式。

二、效用理论与保险产品设计在保险产品设计中,效用理论起着至关重要的作用。

保险公司需要根据消费者的风险偏好、需求和预期收益,设计出符合消费者需求的保险产品。

通过分析消费者的效用函数,保险公司可以了解消费者在面临风险时的决策行为,进而设计出更具吸引力的保险产品。

例如,针对不同年龄、性别、职业等人群的特定风险需求,保险公司可以设计出不同的保险产品。

对于需要保障家庭收入稳定的家庭,可以设计定期寿险等产品;对于需要保障健康安全的消费者,可以设计医疗保险等产品。

这些产品设计的核心思想是根据消费者的效用函数,为消费者提供最大化的风险保障和收益。

三、效用理论与保险定价在保险定价过程中,效用理论同样发挥着重要作用。

保险公司需要根据风险成本、资本成本、利润等因素,合理确定保险产品的价格。

而在这个过程中,效用理论可以帮助保险公司更好地理解消费者的需求和偏好,从而制定出更具竞争力的价格策略。

具体而言,保险公司可以通过分析消费者的效用函数,了解消费者对不同风险保障的偏好和需求程度。

在此基础上,保险公司可以根据不同消费者的需求和偏好,制定差异化的价格策略。

例如,对于风险偏好较高的消费者,可以提供较高的风险保障和较低的保费;对于风险偏好较低的消费者,可以提供较低的风险保障和较高的保费。

这种差异化的定价策略可以帮助保险公司更好地满足消费者的需求和期望,提高市场竞争力。

四、效用理论与风险管理在风险管理方面,效用理论同样具有重要作用。

保险公司需要根据风险评估结果,制定相应的风险管理策略和措施。

而在这个过程中,效用理论可以帮助保险公司更好地理解风险对消费者的影响和消费者的风险承受能力。