基础会计学课件-第九章__财务会计报告

- 格式:doc

- 大小:73.00 KB

- 文档页数:8

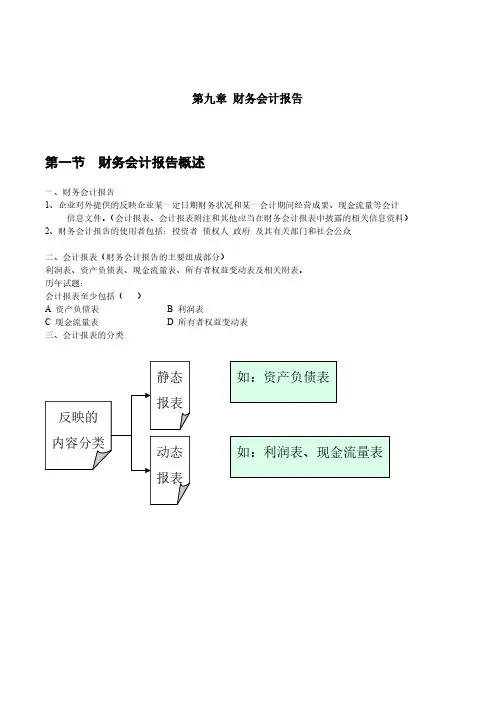

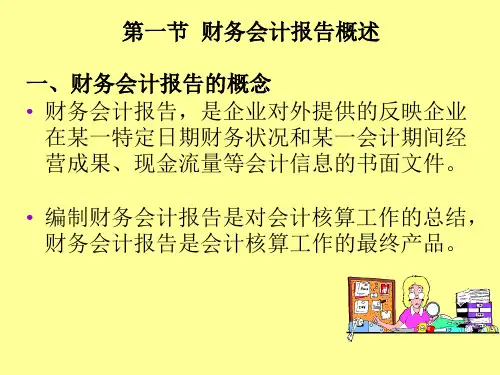

CH10 会计核算组织程序Financial reports【教学目标】通过本章的学习应能够:9.1 财务会计报告概述9.2 资产负债表★9.3 利润表★9.4 现金流量表9.5 所有者权益变动表9.6 会计报表附注9.7 财务报表分析简介【重点章节】9.2 资产负债表9.3 利润表•了解编制财务会计报告的意义•明确会计报表的分类•熟悉编制会计报表的基本要求•掌握资产负债表和利润表的格式、内容与编制方法•清楚现金流量表、所有者权益变动表和会计报表附注的基本内容•了解主要的财务比率指标SKIPFinancial reports9.1 财务会计报告概述9.1 财务会计报告概述《企业会计准则——基本准则》规定,财务会计报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。

1.满足外部信息使用者的共同需求2.高度综合、系统地反映企业的经济活动编制财务会计报告的意义9.1 财务会计报告概述财务会计报告的组成②会计报表附注③相关信息或资料资产负债表(财务状况)资产负债所有者权益利润表(经营成果)收入费用利润①会计报表会计报表:用以提供会计信息的表格报表附注:对报表信息的详细说明相关信息或资料:对报表的编制单位和依据等的说明现金流量表(现金流量)现金流入现金流出所有者权益变动表(所有者权益)权益增加权益减少9.1 财务会计报告概述Financial StatementsStatementsFootnotesBalance SheetIncome Statement Statement of Cash Flows Statement of Changes on Equity9.1 财务会计报告概述财务报表体系9.1 财务会计报告概述资产负债表是反映企业在某一特定日期的财务状况的会计报表,提供企业在该日期所拥有的资产、需偿还的债务以及出资人(股东)拥有的净资产情况。