〖第九章〗财务会计报告

- 格式:doc

- 大小:21.33 KB

- 文档页数:11

第九章财务会计报告第一节财务会计报告概述一、财务会计报告概述(一)财务会计报告的概念财务会计报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

企业通过定期编制财务会计报告,可以将日常会计核算资料集中起来,进行归类、整理,全面、概括地反映单位的经济活动全貌,向使用者传递关于单位财务状况、经营成果和现金流量的有用信息,满足财务会计资料使用者的需要。

(二)企业财务会计报告的目标财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。

财务会计报告使用者包括投资者、债权人、政府及其有关部门和社会公众等。

(三)企业财务会计报告的构成财务会计报告分为年度和中期财务会计报告。

中期财务会计报告是指以中期为基础编制的财务报告。

中期是指短于一个完整的会计年度的报告期问。

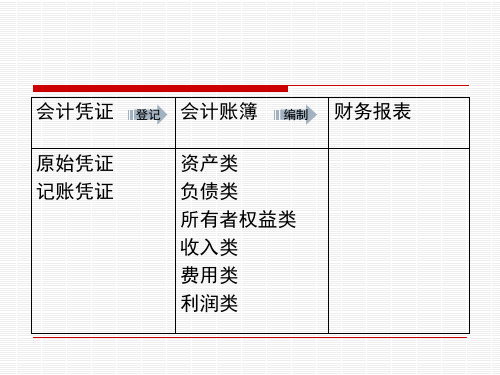

财务会计报告包括会计报表及其附注和其他应当在财务会计报告中披露的相关信息和资料。

会计报表至少应当包括资产负债表、利润表、现金流量表、所有者权益变动表等报表,小企业编制的会计报表可以不包括现金流量表。

中期财务会计报告至少应当包括资产负债表、利润表、现金流量表和附注。

附注是指对在会计报表中列示项目所作的进一步说明,以及对未能在这些报表中列示项目的说明等。

(四)财务会计报告的编制要求为了满足使用者的会计信息需求,发挥财务会计报告的作用,单位编制的财务会计报告应当真实可靠、相关可比、全面完整、编报及时、便于理解.符合国家统一的会计制度和会计准则的有关规定。

1.真实可靠。

财务会计报告的真实可靠,是指企业财务会计报告要真实地反映交易或事项的实际情况,不能人为地扭曲。

财务会计报告应当根据经过审核的会计账簿记录和有关资料编制,这是保证财务会计报告质量的重要环节。

2.相关可比。

财务会计报告的相关可比,是指企业财务会计报告所提供的财务会计信息必须与财务会计报告使用者的决策相关,并且便于财务会计报告使用者在不同企业之间及同一企业前后各期之间进行比较。

第九章财务会计报告通过本章学习要掌握财务会计报告的含义、构成、分类、作用;掌握资产负债表的内容、结构、编制方法;利润表的内容、结构、编制方法【教学重点、难点】资产负债表的内容、结构、编制方法;利润表的内容、结构、和编制方法【教学用具】多媒体【教学过程】第九章财务会计报告第一节财务会计报告概述一、财务会计报告体系(一)财务会计报告的含义企业的财务会计报告是企业会计核算的最终成果,是企业对外提供财务会计信息的主要形式。

财务会计报告,是指企业对外提供的反映企业某一特定U期财务状况和某一会计期间经营成果、现金流量的文件。

(二)编制和对外提供财务会计报告的总体要求企业应当按照《企业财务会计报告条例》的规定,编制和对外提供真实、完整的财务会计报告。

其基本含义:(1)合法性企业编制和对外提供财务会计报告应该符合有关法律法规的规定。

具体而言,应该遵循《企业财务会计报告条例》的规定。

(2)真实性企业的财务会计报告应该如实地反映企业的生产经营情况及其成果,揭示经济事实,而不应该弄虚作假,勾抹粉饰。

(3)完整性企业的财务会计报告必须完整地反映企业的生产经营情况及其成果,不能残缺不全,更不能故意隐瞒、遗漏。

(三)财务会计报告的分类企业的财务会计报告根据所反映的期间长短的不同分为年度、半年度、季度和月度财务会计报告。

其中,月度、季度财务会计报告是指月度和季度终了时所提供的财务会计报告;半年度财务会计报告是指在每个会计年度的前6个月结束后对外提供的财务会计报告;年度财务会计报告是指年度终了对外提供的财务会计报告。

通常将半年度、季度和月度财务会计报告统称为中期财务会计报告。

(四)财务会计报告的构成企业的财务会计报告由会计报表、会计报表附注和财务情况说明书组成(不要求编制和提供财务情况说明书的企业除外)。

企业一般仅要求在年度和半年度财务会计报告中包含会计报表附注和财务情况说明书,因而,季度、月度中期财务会计报告通常仅指会计报表。

〖第九章〗财务会计报告本章内容简介本章讲述的财务会计报告的相关知识,主要包括五部分内容:(1)财务会计报告的概念和构成;(2)财务会计报告的编制要求;(3)资产负债表的概念和格式;(4)利润表的概念和格式;(5)会计报表附注和财务情况说明书。

本章分值及主要题型本章内容很少,分值也不多,大约在5分左右,以选择题和判断题为主。

本章重点:(1)财务会计报告的编制要求;(2)资产负债表的内容;(3)利润表的内容。

一、财务会计报告的概念:财务会计报告:是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件,是企业会计核算的最终成果。

二、企业财务会计报告的构成(一)分类:企业财务会计报告分为年度、半年度、季度和月度财务会计报告。

其中,半年度、季度和月度财务会计报告统称为中期财务会计报告。

(二)构成:1.年度、半年度财务会计报告应当包括以下内容(易考多选题):(1)会计报表:包括资产负债表、利润表、现金流量表及相关附表。

其中,相关附表主要包括利润分配表、股东权益增减变动表等;(2)会计报表附注;(3)财务情况说明书。

2.季度、月度财务会计报告通常仅指会计报表,至少应该包括资产负债表和利润表。

(三)各期间财务会计报告编制的时间要求和基本内容(易考简答题):(1)月度财务会计报告应该于月份终了后的6日内报出,至少应当包括资产负债表和利润表。

(2)季度财务会计报告应该于季度终了后的15日内报出,包括的内容与月度的基本相同。

(3)半年度财务会计报告应该于中期结束(6月末)后的60日内报出,一般包括基本会计报表、利润分配表等附表以及财务情况说明书。

(4)年度财务会计报告应该于年度终了后的4个月内报出,包括财务会计报告的全部内容。

注意:小企业年度财务会计报告包括资产负债表、利润表和会计报表附注,小企业可以根据需要选择是否编制现金流量表。

三、财务会计报告的编制要求企业单位编制的财务会计报告除应当符合国家统一的会计制度的有关规定以外,还应该做到:(1)真实可靠;(2)相关可比;(3)全面完整;(4)编报及时;(5)便于理解。

四、资产负债表的概念(一)定义:资产负债表是反映企业某一特定日期财务状况的会计报表。

(二)编制依据及方法:1.编制依据:资产=负债+所有者权益2.编制方法:根据“资产=负债+所有者权益”这一会计等式,依照一定的分类标准和顺序,将企业在一定日期的全部资产、负债和所有者权益项目进行适当分类、汇总、排列。

3.特点:资产负债表是一张静态报表,其所反映的财务状况只是某一时点上的状态。

(三)意义:1.可以反映企业资产的构成及其状况,分析企业在某一日期所拥有的经济资源及其分布情况。

2.可以反映企业某一日期的负债总额及其结构,分析企业目前与未来需要支付的债务数额。

3.可以反映企业所有者权益的情况,了解企业现有的投资者在企业资产总额中所占的份额。

另外,通过对资产负债表项目金额及其相关比率的分析,可以帮助报表使用者全面了解企业的资产状况、盈利能力,分析企业的债务偿还能力,从而为未来的经济决策提供信息。

五、资产负债表的格式资产负债表的格式主要有账户式和报告式两种,我国采用的是账户式。

1.报告式:将资产、负债和所有者权益项目按纵向顺序排列。

2.账户式:分左右两方,左方为资产项目,按资产的流动性大小排列;右方为负债及所有者权益项目,一般按求偿权先后顺序排列(例如:由于债权人的求偿权位于投资人之前,所以,负债位于所有者权益的上方。

)六、利润表的概念(一)定义:利润表(又称损益表)是反映企业在一定会计期间经营成果(一般指的是实现的利润)的报表。

(二)特点:由于收入和费用是企业在一定期间内发生的,因此,利润表属于动态报表。

(三)编制方法:根据会计核算的配比原则,把一定时期内的收入和相对应的成本费用配比,从而计算出企业一定时期的各项利润指标。

七、利润表的意义(一)通过利润表可以从总体上了解企业收入、成本和费用、净利润(或亏损)的实现及构成情况。

(二)通过利润表提供的不同时期的比较数字,可以分析企业的获利能力及利润的未来发展趋势,了解投资者投入资本的保值增值情况。

八、利润表的格式利润表的格式主要有多步式和单步式两种,我国采用多步式。

(一)单步式利润表:将本期所有收入加在一起,再将本期所有费用加在一起,两者相减,一次计算出本期的净利润。

即:本期净利润=本期收入总额-本期费用总额(二)多步式利润表:通过多步计算求得本期净利润。

相关公式如下:1.主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加2.营业利润=主营业务利润+其他业务利润-期间费用其中:其他业务利润=其他业务收入-其他业务支出;期间费用=营业费用+管理费用+财务费用。

3.利润总额=营业利润+投资收益+营业外收支净额+补贴收入其中:营业外收支净额=营业外收入-营业外支出4.净利润=利润总额-所得税说明:如果计算结果为负数,则表明亏损。

九、会计报表附注(一)定义:会计报表附注是为便于会计报表使用者理解会计报表的内容而对会计报表的编制基础、编制依据、编制原则和方法及主要项目等所作的解释。

(二)内容:主要包括两部分:一是会计报表中各要素的补充说明;二是对在会计报表中无法详细描述的其他财务信息的补充说明。

十、财务情况说明书(可以考简答题)(一)定义:财务情况说明书是对企业一定会计期间的财务和经营状况进行分析和总结的一种书面报告。

(二)内容:其中至少应对下列情况做出说明:(1)企业生产经营的基本情况;(2)利润实现和分配情况;(3)资金增减和周转情况;(4)对企业财务状况、经营成果和现金流量有重大影响的其他事项。

课堂练习题1.年度、半年度财务会计报告应当包括()。

A.会计报表B.会计报表附注C.财务情况说明书D.现金流量表答案:ABCD解析:年度、半年度财务会计报告应当包括会计报表、会计报表附注和财务情况说明书,其中,会计报表中包括资产负债表、利润表、现金流量表及相关附表,所以,ABCD都是答案。

2.季度、月度财务会计报告通常仅指会计报表,至少应该包括资产负债表、利润表和现金流量表。

()答案:×解析:季度、月度财务会计报告通常仅指会计报表,至少应该包括资产负债表和利润表。

3.下列属于对财务会计报告编制的要求的是()。

A.真实可靠B.相关可比C.全面完整D.便于理解答案:ABCD解析:企业单位编制的财务会计报告除应当符合国家统一的会计制度的有关规定以外,还应该做到:(1)真实可靠;(2)相关可比;(3)全面完整;(4)编报及时;(5)便于理解。

4.资产负债表是反映企业某一特定时期财务状况的会计报表。

()答案:×解析:资产负债表是反映企业某一特定日期财务状况的会计报表。

5.资产负债表的格式主要有账户式和报告式两种,我国采用的是报告式,因此才出现财务会计报告这个名词。

()答案:×解析:资产负债表的格式主要有账户式和报告式两种,我国采用的是账户式。

财务会计报告和资产负债表不是同一个概念,后者只是前者的一部分。

6.利润表是反映企业在一定会计期间经营成果的报表,属于静态报表。

()答案:×解析:由于收入和费用是企业在一定期间内发生的,因此,利润表属于动态报表。

7.利润表的格式主要有多步式和单步式两种,我国采用多步式。

()答案:√8.下列等式正确的是()。

A.主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加B.营业利润=主营业务利润+其他业务利润-期间费用C.利润总额=营业利润+投资收益+营业外收支净额+补贴收入D.净利润=利润总额-所得税答案:ABCD解析:期间费用=营业费用+管理费用+财务费用,营业外收支净额=营业外收入-营业外支出。

9.简述各期间财务会计报告编制的时间要求和基本内容答案:(1)月度财务会计报告应该于月份终了后的6日内报出,至少应当包括资产负债表和利润表。

(2)季度财务会计报告应该于季度终了后的15日内报出,包括的内容与月度的基本相同。

(3)半年度财务会计报告应该于中期结束后的60日内报出,一般包括基本会计报表、利润分配表等附表以及财务情况说明书。

(4)年度财务会计报告应该于年度终了后的4个月内报出,包括财务会计报告的全部内容。

10.会计报表附注主要包括两部分:一是会计报表中各要素的补充说明;二是对在会计报表中无法详细描述的其他财务信息的补充说明。

()答案:√11.企业生产经营的基本情况、利润实现和分配情况应在财务情况说明书得到说明。

()答案:√解析:财务情况说明书中至少应对下列情况做出说明:(1)企业生产经营的基本情况;(2)利润实现和分配情况;(3)资金增减和周转情况;(4)对企业财务状况、经营成果和现金流量有重大影响的其他事项。

本章内容总结本章内容不多,也没有难点,大致总结如下:本章讲述的财务会计报告的相关知识,主要包括五部分内容:(1)财务会计报告的概念和构成;(2)财务会计报告的编制要求;(3)资产负债表的概念和格式;(4)利润表的概念和格式;(5)会计报表附注和财务情况说明书。

财务会计报告是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件,是企业会计核算的最终成果。

企业财务会计报告分为年度、半年度、季度和月度财务会计报告。

其中,半年度、季度和月度财务会计报告统称为中期财务会计报告。

月度财务会计报告应该于月份终了后的6日内报出,至少应当包括资产负债表和利润表。

季度财务会计报告应该于季度终了后的15日内报出,包括的内容与月度的基本相同。

半年度财务会计报告应该于中期结束后的60日内报出,一般包括基本会计报表、利润分配表等附表以及财务情况说明书;年度财务会计报告应该于年度终了后的4个月内报出,包括财务会计报告的全部内容。

小企业年度财务会计报告包括资产负债表、利润表和会计报表附注,小企业可以根据需要选择是否编制现金流量表。

企业单位编制的财务会计报告除应当符合国家统一的会计制度的有关规定以外,还应该做到:(1)真实可靠;(2)相关可比;(3)全面完整;(4)编报及时;(5)便于理解。

资产负债表是反映企业某一特定日期财务状况的会计报表。

根据“资产=负债+所有者权益”这一会计等式,依照一定的分类标准和顺序,将企业在一定日期的全部资产、负债和所有者权益项目进行适当分类、汇总、排列后编制而成。

资产负债表是一张静态报表,其所反映的财务状况只是某一时点上的状态。

资产负债表的格式主要有账户式和报告式两种,我国采用的是账户式。

分左右两方,左方为资产项目,按资产的流动性大小排列;右方为负债及所有者权益项目,一般按求偿权先后顺序排列。

利润表(又称损益表)是反映企业在一定会计期间经营成果(一般指的是实现的利润)的报表。

根据会计核算的配比原则,把一定时期内的收入和相对应的成本费用配比,从而计算出企业一定时期的各项利润指标。