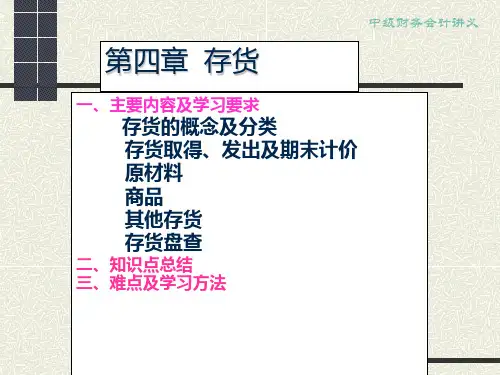

企业财务会计>第四章>第七节

二、存货清查的方法

图表4-8 仓库:

存货盘点清单

年月日

存货编号 存贷名称 计量 数 单

盘盈

规格

单位 量 价 数量 金额

盘亏 数量 金额

原因 处理意见

核算

1、存货盘盈的核算 企业盘盈的存货,按管理权限报经批准后借 记“待处理财产损溢”,贷记“管理费用”

企业财务会计>第四章>第七节

三、存货清查结果的核算

【例2】合安公司进行存货清查时,发现材料短缺500 千克,其实际单位成本为4元,计2000元。经查,材料属于 被盗盘亏,应由保管员负责赔偿100元,另外1900元作为非 常损失处理,应作如下会计分录:

批准前:

借:待处理财产损益——待处理流动资产损益 2000

贷:原材料

2000

报经批准后

借:营业外支出 ——非常损失

1900

其他应收款——保管员

100

贷:待处理财产损益——待处理流动资产损益 2000

企业财务会计>第四章>第七节

写在最后

经常不断地学习,你就什么都知道。你知道得越多,你就越有力量 Study Constantly, And You Will Know Everything. The More

You Know, The More Powerful You Will Be

Thank You

在别人的演说中思考,在自己的故事里成长

Thinking In Other People‘S Speeches,Growing Up In Your Own Story

讲师:XXXXXX XX年XX月XX日

第七节 存货的清查