人民大学保险精算学》

- 格式:doc

- 大小:1.18 MB

- 文档页数:90

第 1 章 习题答案1.已知 a (t ) = at 2 + b ,如果在 0 时投资 100 元,能在时刻 5 积累到 180 元,试确定在时刻 5 投资 300 元,在时刻 8 的积累值。

解:A (0) = k.a (0) = 100(a ⨯ 02 + b ) = 100 或者由 a (0) = 1得b = 1A (5) = 100 ⨯ a (5) = 100(a ⨯ 52 +1) = 180得 a = 0.032以第 5 期为初始期,则第 8 期相当于第三期,则对应的积累值为:A (3) = 300 ⨯(0.032 ⨯ 32 +1) = 386.42.(1)假设 A(t)=100+10t, 试确定i 1 , i 3 , i 5 。

(2)假设 A (n ) = 100 ⨯(1.1)n,试确定 i 1 , i 3 , i 5 。

解:(1)A(0)=100;A(1)=100+10×1=110;A(2)=120;A(3)=130;A(4)=140;A(5)=150;;。

; ;。

;; 。

3. 已知投资 500 元,3 年后得到 120 元的利息,试分别确定以相同的单利利率、复利利率投资 800 元在 5 年后的积累值。

解:单利条件下:得; 则投资 800 元在 5 年后的积累值: ;在复利条件下:得 则投资 800 元在 5 年后的积累值:。

4. 已知某笔投资在 3 年后的积累值为 1000 元,第 1 年的利率为 i 1 = 10% ,第 2 年的利率( 2) A(0)=100;; ;为i 2 = 8% ,第 3 年的利率为 解: 得元。

i 3 = 6% ,求该笔投资的原始金额。

5. 确定 10000 元在第 3 年年末的积累值:(1) 名义利率为每季度计息一次的年名义利率 6%。

(2) 名义贴现率为每 4 年计息一次的年名义贴现率 6%。

解:(1) 元(2)得10000 元在第 3 年年末的积累值为:元6. 设 m >1,按从大到小的次序排列 ,, ,与 。

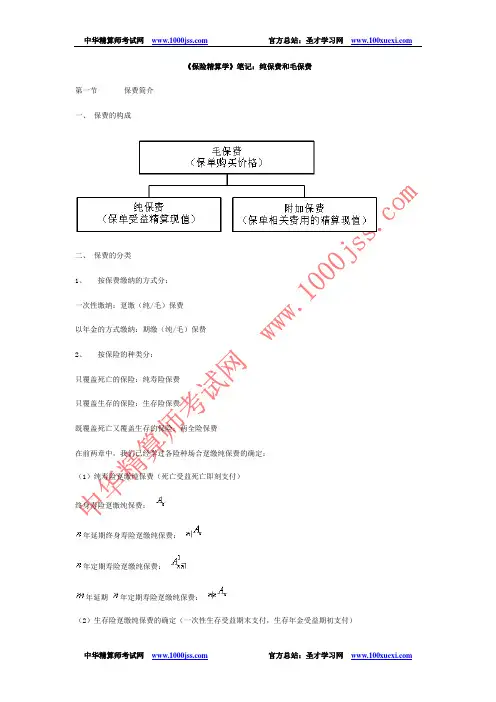

《保险精算学》笔记:纯保费和毛保费第一节保费简介一、保费的构成二、保费的分类1、按保费缴纳的方式分:一次性缴纳:趸缴(纯/毛)保费以年金的方式缴纳:期缴(纯/毛)保费2、按保险的种类分:只覆盖死亡的保险:纯寿险保费只覆盖生存的保险:生存险保费既覆盖死亡又覆盖生存的保险:两全险保费在前两章中,我们已经学过各险种场合趸缴纯保费的确定:(1)纯寿险趸缴纯保费(死亡受益死亡即刻支付)终身寿险趸缴纯保费:年延期终身寿险趸缴纯保费:年定期寿险趸缴纯保费:年延期年定期寿险趸缴纯保费:(2)生存险趸缴纯保费的确定(一次性生存受益期末支付,生存年金受益期初支付)年定期生存险趸缴纯保费:终身生存年金趸缴纯保费:年延期终身生存年金趸缴纯保费:年定期生存年金趸缴纯保费:年延期年定期生存年金趸缴纯保费:(3)两全险趸缴纯保费的确定(死亡受益死亡即刻支付,生存受益保险期没支付)年定期两全险趸缴纯保费:第二节净均衡保费一、净均衡保费与趸缴纯保费的关系1、纯保费厘定原则——平衡原则:保险人的潜在亏损均值为零。

L=给付金现值-纯保费现值E(L)=0E(给付金现值)=E(纯保费现值)2、净均衡保费与趸缴纯保费的关系E(趸缴纯保费现值)=E(净均衡保费现值)二、各险种净均衡保费的厘定1、完全连续净均衡年保费的厘定(1)终身寿险完全连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起按年连续交付保费(给付连续,缴费也连续)Ø厘定过程:Ø(2)常见险种完全连续净均衡年保费总结完全连续净均衡年保费年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险2、完全离散净均衡年保费的厘定(1)终身寿险完全离散净均衡年保费的厘定Ø假定条件:死亡年末给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付离散,缴费也离散)Ø厘定过程:Ø(2)常见险种完全离散净均衡年保费的厘定年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险3、半连续纯年保费的厘定(1)终身寿险半连续净均衡年保费的厘定Ø假定条件:死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年年初交付保费(给付连续,缴费离散,这是实际中最常见的给付、缴费方式)Ø厘定过程:完全连续净均衡年保费年定期寿险年两全保险年缴费终身人寿保险年缴费年两全保险年生存保险年递延终身生存保险4、每年缴纳数次保费的纯保费的厘定Ø 终身寿险年缴 次保险假定条件: 死亡即刻给付1单位的终身人寿保险,被保险人从保单生效起每年缴费 次,每期期初缴费(给付连续,缴费离散)Ø 厘定过程:二、毛保费的确定1、毛保费的定义:保险公司实际收取的保费为用于保险金给付的纯保费和用于各种经营费用开支的附加费用之和,即毛保费,简记为:G2、毛保费厘定原则基本原则:精算等价原则毛保费精算现值=纯保费精算现值+附加费用的精算现值=各种给付精算现值+各种费用支出精算现值三、单位保单费用1、保单费用:在保险费用中,有一部分附加费用只与保单数目有关,与保险金额或保险费无关,这部分费用称为保单费用,如准备新保单、建立会计记录、邮寄保费通知的费用等。

盛世清北—专注人民大学考研|保研|考博辅导人大保险学考研拟录取名单人大保险学考研——院系介绍人大保险学考研院系下设以下研究方向:量化风险管理、保险偿付能力、保险精算、保险经济学、保险资管、保险监管、中国金融与保险政策、国际保险比较前沿、金融保险数据挖掘与客户满意度服务、其他金融与保险的理论与实务等。

培养能够胜任国内外金融与保险领域的复合型高级专业人才,以及金融保险教学科研工作的学术人才。

对学生从理论前沿追踪到科研方法训练、复合知识交融等方面均进行专业化深入指导,力求使研究生层次的专业素质与专业水平获得全新、多维度的提高,以适应中国社会对高级保险人才的需求。

人大保险学考研院系目前拥有教授、博士生导师3人,副教授6人,讲师1人,博士后研究人员4人。

建有以金融与保险融合研究为专业特色,囊括从本科教学,硕士、博士研究生指导直至博士后前沿项目合作的纵向梯队教学科研体系。

先后完成了“世界金融与保险市场新趋势与中国大金融市场体系”、“中国保险业宏观管理研究”、“中国保险业监管模式改革与建议”、“加入世贸组织后中国保险业的可持续发展”等多项省部级以上重点课题和科研项目,发表多部学术专著、多篇专业论文,在保险学界和保险业界形成了较大反响。

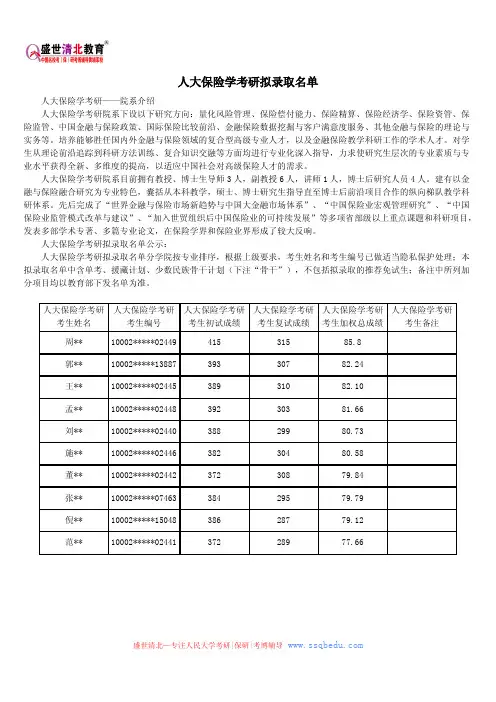

人大保险学考研拟录取名单公示:人大保险学考研拟录取名单分学院按专业排序,根据上级要求,考生姓名和考生编号已做适当隐私保护处理;本拟录取名单中含单考、援藏计划、少数民族骨干计划(下注“骨干”),不包括拟录取的推荐免试生;备注中所列加分项目均以教育部下发名单为准。

人大保险学考研考生姓名人大保险学考研考生编号人大保险学考研考生初试成绩人大保险学考研考生复试成绩人大保险学考研考生加权总成绩人大保险学考研考生备注周**10002*****0244941531585.8郭**10002*****1388739330782.24王**10002*****0244538931082.10孟**10002*****0244839230381.66刘**10002*****0244038829980.73施**10002*****0244638230480.58董**10002*****0244237230879.84张**10002*****0746338429579.79倪**10002*****1504838628779.12范**10002*****0244137228977.66。

第1篇一、实验目的本次实验旨在通过模拟保险精算的实际操作,使学生了解保险精算的基本原理和方法,提高学生运用数学、统计学和金融学知识解决实际问题的能力。

通过本次实验,学生能够:1. 掌握保险精算的基本概念和原理;2. 熟悉寿险和非寿险的精算模型;3. 学会运用相关软件进行精算计算;4. 提高数据分析、模型构建和报告撰写能力。

二、实验内容本次实验主要包括以下内容:1. 寿险精算模型:- 寿险产品定价:运用生命表和利率计算寿险产品的预定死亡率、预定利率和预定净收益;- 责任准备金计算:根据预定净收益和预定死亡率,计算责任准备金;- 保单现金价值估值:运用折现现值法,估算保单现金价值。

2. 非寿险精算模型:- 保险费率厘定:根据事故损失数据,运用损失分布模型计算保险费率;- 责任准备金计算:根据损失数据,运用损失分摊模型计算责任准备金。

3. 精算软件应用:- 使用精算软件进行寿险和非寿险精算模型的构建和计算;- 学习使用Excel、R等工具进行数据分析。

三、实验步骤1. 寿险精算模型:- 收集生命表和利率数据;- 运用生命表和利率计算预定死亡率、预定利率和预定净收益;- 根据预定净收益和预定死亡率,计算责任准备金;- 运用折现现值法,估算保单现金价值。

2. 非寿险精算模型:- 收集事故损失数据;- 运用损失分布模型计算保险费率;- 根据损失数据,运用损失分摊模型计算责任准备金。

3. 精算软件应用:- 使用精算软件进行寿险和非寿险精算模型的构建和计算;- 学习使用Excel、R等工具进行数据分析。

四、实验结果与分析1. 寿险精算模型:- 通过实验,我们得到了预定死亡率、预定利率和预定净收益等数据; - 根据预定净收益和预定死亡率,我们计算了责任准备金;- 运用折现现值法,我们估算出了保单现金价值。

2. 非寿险精算模型:- 通过实验,我们得到了保险费率和责任准备金等数据;- 分析损失数据,我们发现损失分布呈现正态分布。

人民大学保险精算学人民大学保险精算学随着人们生活水平的提高,保险已经成为现代人不可或缺的重要行业之一,不管是各类寿险、车险、意外险等等,都在为人们的生活提供保障。

在保险的背后,精算师的工作功不可没,而现在,越来越多的人开始认识到保险精算学的重要性,毕竟在保险市场竞争激烈的今天,科学精算技术已经成为一种新的利润和竞争力来源。

而在国内,以人民大学为代表的保险精算学研究已经发展为国内智库型领军机构,下面,我将为大家介绍一下人民大学保险精算学的相关内容。

一、人民大学保险精算学简介人民大学保险精算学,是人民大学保险系的研究方向之一,其成立于2005年,主要致力于保险精算学的理论和实践研究,并为保险企业、相关机构、学术界及保险从业人员提供研究、培训和咨询等服务。

经过多年的发展,人民大学保险精算学已经形成了一支由具有丰富经验和学术造诣的教师、学者和业界精英组成的强大的研究队伍,这支研究队伍在保险咨询、产品设计、风险评估等方面都有非常高的研究水平。

同时,人民大学保险精算学还积极与国内外相关领域的研究机构及保险公司、金融机构等组织合作和往来,推进保险精算学的发展和国内保险业的创新。

二、人民大学保险精算学的研究内容1、包括基本的统计概念、数理统计基础、随机过程、风险分析等数学基础知识,以及利用这些理论构建的衍生金融产品定价和效果测算的方法。

2、保险风险及保险投资的风险评估方法,包括风险损失模型、风险分析方法、损失分布、基于模拟的风险模拟和敏感度分析等。

3、保险公司的财务调查和分析,包括资本充足、融资、资产负债管理、利率风险、再保险和套利机会等方面的内容。

4、保险行业未来数字化和技术发展的交叉研究,包括与大数据、人工智能、区块链和智能合约结合等方面的内容。

三、人民大学保险精算学的教授成果1、人民大学精算师培训课程人民大学在保险精算学方面的教学和科研取得了举世瞩目的成果。

其中,人民大学的保险精算课程已被纳入了中国保险行业协会评定的保险精算师培训项目中,这也意味着人民大学的保险精算师培训课程已经成为中国知名的、具有权威性的保险精算培训课程。

金融学专业主要课程简介-供高中学生选择专业参考课程名称:货币银行学英文名称:Economics of money and banking总学时:54先修课程:西方经济学内容简介:本课是一门专业基础课,是研究货币、信用、银行各自运行规律及三者间内在联系以及政府如何运用之以影响经济的一门学科。

是经济类专业的必修课。

适用专业及层次:经济类专业本科选用教材:曹龙祺主编:《金融学》,高等教育出版社2006年版课程名称:金融市场学英文名称:Financial market总学时:54先修课程:《宏微观经济学》、《货币银行学》、《财政学》、《高等数学》等内容简介:现代金融市场是现代金融经济的核心,它在金融经济体系中占据着极其重要的地位。

《金融市场学》是研究市场经济条件下,现代金融市场运行机制及其各主体行为规律的科学。

本课程的教学目的是要求学生掌握现代金融市场的基本理论、基本知识和基本技能;掌握现代金融市场的各种运行机制、金融资产的定价方法、主要金融变量的相互关系及各主体的行为,并运用所学理论、知识和方法解决金融市场的相关问题。

为日后进一步深造或从事实际工作奠定扎实的理论基础。

本课程是金融学专业核心课程,力图使学生全面掌握市场经济条件下现代金融市场运行的原理和规律,培养适应经济全球化、金融国际化的人才,具有十分重要的意义。

适用专业及层次:金融学专业本科二年级选用教材:张亦春主编(著):《金融市场学》,高等教育出版社2002年版课程名称:国际金融学 (双语)英文名称:International monetary and financial economics总学时:54先修课程:微观经济学; 宏观经济学; 货币银行学内容简介:本课程主要介绍和讲述国际金融领域传统的和最新的原理和政策,主要内容包括:1、国际支付和交易体系(主要说明国际货币金融交易活动的衡量、这些活动所遵循的的规则框架以及对这些活动起促进作用的外汇市场及其价格)。

中国人民大学统计学院风险管理与精算学专业简介:前程() 2008-7-511:08:48 【前程:】中国人民大学统计学院风险管理与精算学专业方向设立于1992年,是我国最早开展精算教育和研究的院校之一,2004年在应用经济学下设立风险管理和精算学专业博士点和硕士点。

依托中国人民大学统计学院和教育部重点研究基地-“应用统计科学研究中心”在统计理论和模型应用方面的强大背景,本专业在精算模型的理论研究、实际应用和精算软件方面取得了一系列研究成果,同时也培养了一批精算研究和实务方面的人才。

中国人民大学统计学院风险管理和精算学专业与国际著名的精算组织、设有保险精算专业的国际著名大学、外国保险公司等建立了良好的交流与合作关系。

北美精算学会(SocietyofActuaries,SOA)精算师考试中心北京考点设在统计学院。

与澳大利亚安保集团合作成立了中国人民大学统计与精算中心。

此外,与美国宾西法尼亚大学沃顿商学院、佐治亚州立大学(GeorgiaStateUniversity)商学院、波士顿大学精算专业、康涅狄格大学精算专业、澳大利亚精算学会、澳大利亚麦克里大学(MacquarieUniversity)等建立了友好的合作和交流关系。

2006年9月25日下午,国际精算学会主席JeanLouiseMasse先生来我校访问。

中国人民大学常务副校长袁卫教授会见了来校访问的JeanLouiseMasse先生一行。

(学苑中心提供:在职教育门户)中国人民大学保险精算中心成立于1995年,中心下设研究中心和考试中心。

研究中心主要开展金融、保险、养老金、社会保障等领域的国际、国内合作科学研究。

考试中心组织北美精算学会精算师考试-北京考点的工作,为考生提供相关咨询服务。

目前考试中心主要负责两项国际性考试的组织和培训工作:a、北美精算学会(SOA)ASA(初级精算师)考试,在瑞士再保险公司的赞助下,1995年以来已经成功地组织师生参与了五次考试,取得了良好的成绩。

第一章:利息理论基础第一节:利息的度量一、利息的定义利息产生在资金的所有者和使用者不统一的场合,它的实质是资金的使用者付给资金所有者的租金,用以补偿所有者在资金租借期内不能支配该笔资金而蒙受的损失。

二、利息的度量利息可以按照不同的标准来度量,主要的度量方式有1、按照计息时刻划分:期末计息:利率期初计息:贴现率2、按照积累方式划分:(1)线性积累:单利计息单贴现计息(2)指数积累:复利计息复贴现计息(3)单复利/贴现计息之间的相关关系Ø单利的实质利率逐期递减,复利的实质利率保持恒定。

单贴现的实质利率逐期递增,复贴现的实质利率保持恒定。

时,相同单复利场合,复利计息比单利计息产生更大的积累值。

所以长期业务一般复利计息。

时,相同单复利场合,单利计息比复利计息产生更大的积累值。

所以短期业务一般单利计息。

3、按照利息转换频率划分:(1)一年转换一次:实质利率(实质贴现率)(2)一年转换次:名义利率(名义贴现率)(3)连续计息(一年转换无穷次):利息效力特别,恒定利息效力场合有三、变利息1、什么是变利息2、常见的变利息情况(1)连续变化场合(2)离散变化场合第二节:利息问题求解原则一、利息问题求解四要素1、原始投资本金2、投资时期的长度3、利率及计息方式4、本金在投资期末的积累值二、利息问题求解的原则1、本质任何一个有关利息问题的求解本质都是对四要素知三求一的问题。

2、工具现金流图:一维坐标图,记录资金按时间顺序投入或抽出的示意图。

3、方法建立现金流分析方程(求值方程)4、原则在任意时间参照点,求值方程等号两边现时值相等。

第三节:年金一、年金的定义与分类1、年金的定义:按一定的时间间隔支付的一系列付款称为年金。

原始含义是限于一年支付一次的付款,现已推广到任意间隔长度的系列付款。

2、年金的分类:(1)基本年金约束条件:等时间间隔付款付款频率与利息转换频率一致每次付款金额恒定(2)一般年金不满足基本年金三个约束条件的年金即为一般年金。

二、基本年金1、分类(1)付款时刻不同:初付年金/延付年金(2)付款期限不同:有限年金/永久年金2、基本年金公式推导3、变利率年金问题(1)时期变利率(第个时期利率为)(2)付款变利率(第次付款的年金始终以利率计息)三、一般年金1、分类(1)支付频率不同于计息频率(2)变额年金2、支付频率不同于计息频率年金(1)支付频率小于计息频率的年金分析方法一:利率转换方法二:年金的代数分析(2)支付频率大于计息频率的年金分析方法一:利率转换方法二:年金的代数分析(3)连续年金特别,在常数利息效力场合3、变额年金(1)等差年金初始投资P元,等差Q元的年金的一般公式:现时值:积累值:特别地,递增年金:P=Q=1现时值:积累值:递减年金:P=n,Q=-1现时值:积累值:(2)等比年金(下一期年金值为前一期年金值的()倍)现时值:积累值:第四节:收益率一、收益率的概念1、贴现资金流与现金流动表2、收益率的定义:使得投资返回净现时值等于零时的利率称为收益率。

也称为“内返回率”二、收益率的唯一性判别1、由于收益率是高次方程的解,所以它的解很可能不唯一。

2、 Descartes符号判别定理:收益率的最大重数小于等于资金流的符号改变次数。

3、收益率唯一性判别定理二:整个投资期间未动用投资余额始终为正,收益率唯一。

三、再投资率1、本金的再投资率2、利息的再投资率四、基金的利息度量1、币值加权方法2、时间加权方法第五节:分期偿还表和偿债基金一、分期偿还和偿债基金的概念1、分期偿还:借款人按一定的周期用分期付款的办法偿还贷款,这种还贷方法称为分期偿还。

2、偿债基金:借款人在贷款期末用一次的集中付款来偿还贷款人。

利息则在此期间分期付款,并假设借款人周期性地付款给一个“基金”,该“基金”在贷款期末的积累值正好可以偿还贷款本金。

二、分期偿还表时期付款金额支付利息偿还本金未偿还贷款余额0 - - -1 111 0总计三、偿债基金时期付款金额支付利息存入偿债基金偿债基金积累值未偿还贷款余额0 - - - - 110 总计对偿债基金而言,第次付款的实际支付利息为:第次付款的实际偿还本金为:第二章生命表函数与生命表构造第一节生命表函数一、生存函数1、定义:2、概率意义:新生儿能活到的概率3、与分布函数的关系:4、与密度函数的关系:二、剩余寿命1、定义:已经活到x岁的人(简记),还能继续存活的时间,称为剩余寿命,记作T(x)。

2、剩余寿命的分布函数5、:,它的概率意义为:将在未来的年内去世的概率,简记3、剩余寿命的生存函数:,它的概率意义为:能活过岁的概率,简记特别:(1)(2)(3)(4):将在岁与岁之间去世的概率4、整值剩余寿命(1)定义:未来存活的完整年数,简记(2)概率函数:5、剩余寿命的期望与方差(1)期望剩余寿命:剩余寿命的期望值(均值),简记(2)剩余寿命的方差:6、整值剩余寿命的期望与方差(1)期望整值剩余寿命:整值剩余寿命的期望值(均值),简记(2)整值剩余寿命的方差:2 三、死亡效力1、定义:的人瞬时死亡率,记作2、死亡效力与生存函数的关系3、死亡效力与密度函数的关系4、死亡效力表示剩余寿命的密度函数记为剩余寿命的分布函数,为的密度函数,则第二节生命表的构造一、有关寿命分布的参数模型1、de Moivre模型(1729)2、Gompertz模型(1825)3、Makeham模型(1860)4、Weibull模型(1939)二、生命表的起源1、参数模型的缺点(1)至今为止找不到非常合适的寿命分布拟合模型。

这四个常用模型的拟合效果不令人满意。

(2)使用这些参数模型推测未来的寿命状况会产生很大的误差(3)寿险中通常不使用参数模型拟合寿命分布,而是使用非参数方法确定的生命表拟合人类寿命的分布。

(4)在非寿险领域,常用参数模型拟合物体寿命的分布。

2、生命表的起源(1)生命表的定义根据已往一定时期内各种年龄的死亡统计资料编制成的由每个年龄死亡率所组成的汇总表.(2)生命表的发展历史1662年,Jone Graunt,根据伦敦瘟疫时期的洗礼和死亡名单,写过《生命表的自然和政治观察》。

这是生命表的最早起源。

1693年,Edmund Halley,《根据Breslau城出生与下葬统计表对人类死亡程度的估计》,在文中第一次使用了生命表的形式给出了人类死亡年龄的分布。

人们因而把Halley称为生命表的创始人。

(3)生命表的特点构造原理简单、数据准确(大样本场合)、不依赖总体分布假定(非参数方法)三、生命表的构造1、原理在大数定理的基础上,用观察数据计算各年龄人群的生存概率。

(用频数估计频率)2、常用符号(1)新生生命组个体数:(2)年龄:(3)极限年龄:(4)个新生生命能生存到年龄的期望个数:(5)个新生生命中在年龄与之间死亡的期望个数:特别,当时,记作(6)个新生生命在年龄与区间共存活年数:(7)个新生生命中能活到年龄的个体的剩余寿命总数:四、选择与终极生命表1、选择-终极生命构造的原因(1)需要构造选择生命表的原因:刚刚接受体检的新成员的健康状况会优于很早以前接受体检的老成员。

(2)需要构造终极生命表的原因:选择效力会随时间而逐渐消失2、选择-终极生命表的使用第三节有关分数年龄的假设一、使用背景生命表提供了整数年龄上的寿命分布,但有时我们需要分数年龄上的生存状况,于是我们通常依靠相邻两个整数生存数据,选择某种分数年龄的生存分布假定,估计分数年龄的生存状况二、基本原理插值法三、常用假定1、均匀分布(Uniform Distribution)假定:(线形插值)2、恒定死亡效力(Constant Force)假定(几何插值)3、Balducci假定(调和插值)四、三个假定下的生命表函数函数均匀分布假定恒定死亡效力假定Balducci假定第三章人寿保险趸缴纯保费的厘定第一节人寿保险趸缴纯保费厘定的原理一、人寿保险简介1、什么是人寿保险(1)狭义的人寿保险是以被保险人在保障期是否死亡作为保险标的的一种保险。

(2)广义的人寿保险是以被保险人的寿命作为保险标的的一种保险。

它包括以保障期内被保险人死亡为标的的狭义寿险,也包括以保障期内被保险人生存为标底的生存保险和两全保险。

2、人寿保险的分类根据不同的标准,人寿保险有不同的分类:(1)以被保险人的受益金额是否恒定进行划分,可分为:定额受益保险,变额受益保险。

(2)以保障期是否有限进行划分,可分为:定期寿险和终身寿险。

(3)以保单签约日和保障期是否同时进行划分,可分为:非延期保险和延期保险。

(4)以保障标的进行划分,可分为:人寿保险(狭义)、生存保险和两全保险。

3、人寿保险的性质(1)保障的长期性:寿险的保障期通常比较长。

这使得从投保到赔付期间的投资受益(利息)成为不容忽视的因素。

因而,寿险产品纯保费的厘定通常要考虑利率的影响。

(2)保险赔付金额和赔付时间的不确定性:人寿保险的赔付金额和赔付时间依赖于被保险人的生命状况。

以狭义的定期变额人寿保险为例,如果被保险人在保障期内没有死亡,到期赔付金额为零;如果被保险人在保障期内死亡,保险公司将在被保险人死亡时给付与死亡时间相关的某个数额的赔偿金。

被保险人的死亡时间是一个随机变量。

这就意味着保险公司的赔付额也是一个随机变量,它依赖于被保险人剩余寿命分布。

(3)被保障人群的大数性:对单个被保险人而言,他会在什么时刻死亡是不可估计的。

但对大量的被保险人构成的一个大数群体而言,他们的剩余寿命分布是有统计规律的。

这就意味着,保险公司可以依靠概率统计的原理计算出平均赔付并可预测将来的风险。

二、人寿保险趸缴纯保费厘定的原理1、假定传统的人寿保险产品的趸缴纯保费是在如下假定下厘定的:假定一:同性别、同年龄、同时参保的被保险人的剩余寿命独立同分布。

假定二:被保险人的剩余寿命分布可以用经验生命表进行拟合。

假定三:保险公司可以预测将来的投资受益(即预定利率)。

2、原理保险公司在上面三个假定条件下,按照净均衡的原则来厘定趸缴纯保费的数额。

所谓净均衡原则,即保费收入的期望现时值正好等于将来的保险赔付金的期望现时值。

它的实质是在统计意义上的收支平衡。

是在大数场合下,收费期望现时值等于支出期望现时值。

而趸缴纯保费是指在保单生效日一次性支付将来保险赔付金的期望现时值。

记:保单生效到赔付的时间:从赔付时刻回溯至保单生效时的利息贴现,称为贴现函数。

:赔付时刻赔付的金额,或者说是被保险人的受益金额,称为受益函数。

:受益赔付额回溯到保单生效时的现时值,称为现时随机变量,它是一个依赖于赔付时间、赔付金额和贴现函数的随机变量,简记为,有按照净均衡原则,趸缴纯保费就等于。

第二节死亡即刻赔付保险趸缴纯保费的厘定一、死亡即刻赔付的含义1、死亡即刻陪付就是指如果被保险人在保障期内发生保险责任范围内的死亡,保险公司将在死亡事件发生之后,立刻给予保险赔付。