1-资产证券化业务介绍

- 格式:ppt

- 大小:542.50 KB

- 文档页数:42

资产证券化业务

一、定义

资产证券化,是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(Asset-backed Securities, ABS)的过程。

它是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。 资产证券化仅指狭义的资产证券化。自1970年美国的政府国民抵押协会,首次发行以抵押贷款组合为基础资产的抵押支持证券-房贷转付证券,完成首笔资产证券化交易以来,资产证券化逐渐成为一种被广泛采用的金融创新工具而得到了迅猛发展,在此基础上,现在又衍生出如风险证券化产品。

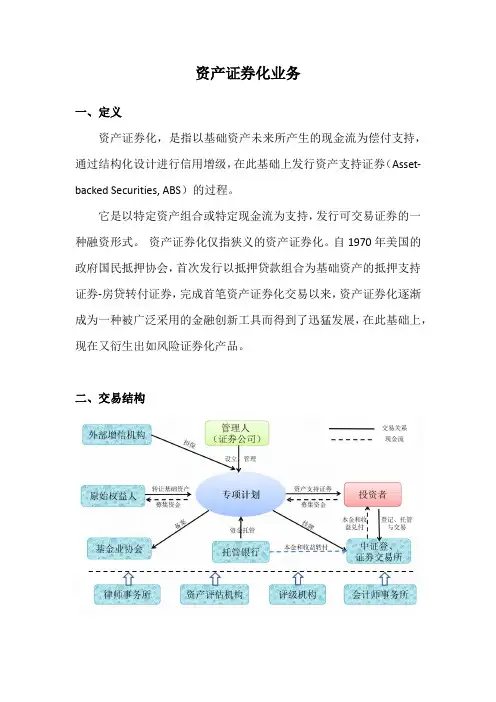

二、交易结构

概括地讲,一次完整的证券化融资的基本流程是:发起人将证券化资产出售给一家特殊目的机构(Special Purpose Vehicle, SPV) ,或者由SPV 主动购买可证券化的资产,然后SPV 将这些资产汇集成资产池(Assets Pool ),再以该资产池所产生的现金流为支撑在金融市场上发行有价证券融资,最后用资产池产生的现金流来清偿所发行的有价证券。

三、特点及优势

1、募集资金用途:对募集资金的用途没有限制,不需要与项目挂钩,赋予融资方更大的财务自主权;

2、时间成本:2~3个月,相比企业债的发行时间成本要低许多;

3、融资期限:一般不超过5年;

4、资产关联性:仅与证券化对应部分的基础资产关联,从而实现风险隔离;

5、信用增级:通过各种信用增级方式(内部和外部),提升信用等级,使得产品信用等级有望高于融资主体的信用等级,有助于降低融资成本;

6、不受净资产规模限制:突破传统债券总额(如企业债、公司债、中期票据等)不超过净资产40%的限制;

7、对财务报表的影响:能够实现单纯融资无法实现的财务目标,如资产表外运营、杠杆收购、利润表优化等。

四、分类

1、根据证券化的基础资产不同,可以将资产证券化分为不动产证券化、应收账款证券化、信贷资产证券化、未来收益证券化(如高速公路收费)、债券组合证券化等类别。

浅析资产证券化业务

资产证券化是将缺乏流动性但能够产生可预见的稳定现金流的资产,通过一定的结构安排,将之转换成为在金融市场上可以出售的流通证券,理论上所有能产生稳定现金流的资产均可以进行证券化。

美国资产证券化规模在金融危机后仍超过10万亿美元,占美国债券市场总规模约28%。目前,我国资产证券化产品总规模仅有数百亿元,相比美国差距悬殊,具有十分广阔的发展空间。据测算,在5%信贷和受益权类资产证券化的假设前提下,预计市场空间超10万亿元。

首先,从融资的角度看,信贷资产证券化将成为上市银行新的融资工具。资本充足率达标是上市银行难过但必须要过的一道“坎”。为过这一关,上市银行往往要通过资本市场增资扩股。这种做法无可厚非,但由于中国的证券市场容量仍然有限,再加上16家上市银行占A股市场的权重巨大,银行股再融资的任何风吹草动,很容易影响股市的稳定与发展。2003年,招商银行“百亿可转债”方案遭基金联盟质疑并砸盘的那场风波就是一个最直接的例子。依照目前贷款增速,未来5年,主要国有控股银行还将融资1,500亿元。显然,这样的融资压力,如果全通过股市进行股权融资,股市将不堪重负。此时,决策层推出信贷资产证券化,就是解决银行资本不足的重要举措。还需提及的是,信贷资产证券化常规化后,还可以为其他非金融类行业上市公司开辟融资新渠道。

其次,券商也是推动资产证券化业务常规化的受益者。今年3月,中国证监会发布了《证券公司资产证券化业务管理规定》,券商资产证券化业务由试点转为常规。券商创新的步伐已经开始迈出。资产证券化业务至少让券商在承销费、管理费及自营投资收益等方面增利。券商开展资产证券化业务,可以获得两类收入:一是直接收入,如承销费和管理费;二是间接收入,包括做市收入和自营投资收益。

另外,为企业开辟了新的融资渠道。华尔街流传这样一句名言:“如果企业有一个稳定的现金流,就将它证券化。”资产证券化在国外早已不是新鲜的东西,而在国内则起步较晚,规模也相对有限,但未来将无处不在。

资产证券化业务介绍及典型案例介绍

“如果你有一个稳定的现金流,就将它证券化。”这句华尔街的名言有望在中国资产管理行业变成现实。2013年2月26日,证监会最新发布了《证券公司资产证券化业务管理规定(征求意见稿)》(以下简称“券商资产证券化业务新规”),该规定的部分修改内容不仅可能进一步推动券商资管业务升级发展,也有可能对包括信托公司在内的泛资产管理行业产生深远影响。

本篇报告试图对券商资产证券化业务新规的重点条款进行解读,并就券商资产证券化业务的操作流程及典型案例予以展示,希望能够为我司今后相关业务开展提供借鉴指引。

第一篇券商资产证券化业务概况1.资产证券化业务定义资产证券化是将缺乏流动性但能够产生可预见的稳定现金流的各种资产,通过一定的结构安排,对资产中风险与收益要素进行分离与重组,进而转换成为在金融市场上可以出售的流通的证券的过程。进行资产转化的机构称为资产证券化的发起人或原始权益人,发起人将持有的各种流动性较差的金融资产,如信贷资产、个人住房抵押贷款、基础设施收费权等,分类整理为一批资产组合(基础资产),出售或信托给特定的交易机构(SpecialPurposeVehicle,SPV),再由SPV根据购买下的基础资产进行证券化处理,发行资产支持证券,以收回购买基础资产支付的资金。受托人(计划管理人)管理的基础资产所发生的现金流入用于支付投资者回报,而发起人则得到了用以进一步发展业务的资金。因此,资产证券化不仅仅是金融机构进行基础资产流动性与风险管理的工具,也为广大非金融机构的企业进行融资提供了一条现实的可行路径。

目前,我国信托公司的资产证券化业务还主要集中于与银行合作的信贷资产证券化,而证券公司过去发行的“专项资产管理计划”则更多集中于对企业资产进行证券化。不过,根据2013年2月26日证监会最新发布的券商资产证券化业务新规,券商开展此类业务的运行模式与资产范围均有了颠覆性的重大突破,对泛资产管理行业未来业务的开展可能产生巨大的影响。

深交所发布资产证券化业务指引

2013年04月22日 17:39证券时报网 我有话说(16人参与)

各相关单位:

为规范资产证券化业务,维护正常市场秩序和投资者的合法权益,根据《证券公司资产证券化业务管理规定》(证监会公告〔2013〕16号)等有关规定,本所制定了《深圳证券交易所资产证券化业务指引》,现予以发布,请遵照执行。

特此通知

深圳证券交易所

2013年4月22日

深圳证券交易所资产证券化业务指引

深证会〔2013〕38号

第一章 总则

第一条 为规范资产证券化业务,维护正常市场秩序和投资者的合法权益,根据《证券公司资产证券化业务管理规定》(证监会公告〔2013〕16号,以下简称“《管理规定》”)等有关规定以及深圳证券交易所(以下简称“本所”)相关业务规则,制定本指引。

第二条 证券公司设立专项资产管理计划(以下简称“专项计划”)担任管理人,申请资产支持证券在本所挂牌,适用本指引。

《管理规定》第四十五条所列金融机构发行资产支持证券在本所挂牌的,参照适用本指引,本所另有规定的除外。

第三条 资产支持证券在本所挂牌,不表明本所对资产支持证券的投资风险或者收益等作出判断或者保证。资产支持证券的投资风险由投资者自行判断和承担。

第四条 管理人应当向具备相应风险识别和承担能力的合格投资者发行资产支持证券。

每期资产支持证券的投资者合计不得超过二百人。

第五条 本所为资产支持证券的信息披露和转让提供服务,并实施自律管理。

第六条 资产支持证券的登记和结算,由中国证券登记结算有限公司按照其业务规则办理。

第二章 挂牌、终止挂牌

第七条 管理人申请资产支持证券在本所挂牌,应当经本所同意,与本所签订挂牌转让服务协议,并提交下列文件:

(一)挂牌申请书;

(二)对于中国证监会予以核准的,应当提交核准文件,对于中国证监会予以备案的,应当提交已完成备案的相关证明文件及本所出具的无异议论证意见;