损益表及利润分配表格式

- 格式:xls

- 大小:21.50 KB

- 文档页数:2

本文由梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

如何正确编制利润表的方法

利润表,又称为损益表,是指反映企业在一定会计期的经营成果及其分配情况的会计报表,是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损.

利润表的编制方法

(1)一步式利润表

在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润.

(2)多步式利润表

多步式损益表将损益表的内容作多项分类,从销售总额开始,多步式损益表分以下几步展示企业的经营成果及其影响因素: 第一步:反映销售净额,即销售总额减销货退回与折让,以及销售税金后的余额.

第二步:反映销售毛利,即销售净额减销售成本后的余额.

第三步:反映销售利润,即销售毛利减销售费用、管理费用、财务费用等期间费用后的余额.

第四步:反映营业利润,即销售利润加上其他业务利润后的余额.

第五步:反映利润总额,即营业利润加(减)投资净收益,营业外收支,会计方法变更对前期损益的累积影响等项目后的余额.

第六步:反映所得税后利润,即利润总额减应计所得税(支出)后的余额.

一步式利润表和多步式利润表按不同的方法编制而成,它们基

1。

损益表范本1.利润表的格式我国企业利润表一般采用多步式结构利润表的结构是指其主要内容在报表中的位置及其各具体项目的排列顺序。

目前比较普遍的格式主要有单步式利润表和多步式利润表两种。

我国采用多步式利润表格式。

多步式利润表主要分四步计算企业的利润(或亏损)。

第一步,以主营业务收入为基础,减去主营业务成本和主营业务税金及附加,计算主营业务利润;第二步,以主营业务利润为基础,加上其他业务利润,减去营业费用、管理费用、财务费用,计算出营业利润;第三步,以营业利润为基础,加上投资净收益、补贴收入、营业外收入,减去营业外支出,计算出利润总额;第四步,以利润总额为基础,减去所得税,计算净利润(或净亏损)。

2.损益表标准样式是什么损益表是反映企业一定期间生产经营成果及其分配情况的会计报表。

损益表把一定期间的营业收入与其同一会计期间相关的营业费用进行配比,以计算出企业一定期间的净收益或者净亏损,是动态会计报表。

通过损益表反映的收入、费用等情况,能够反映企业生产、经营的收益和成本费用情况,表明企业生产经营成果。

同时,通过损益表提供的不同时期的比较数字,可以分析企业今后利润的发展趋势及获利能力,了解投资人投入资本的完整性。

该表分为两个部分,一部分反映企业的收入与费用,说明在会计期间企业利润或亏损的数额,据此可分析企业的经济效益及盈利能力。

另一部分反映企业财务成果的分配过程和结果。

损益表的编制损益表的编制方法根据损益表的格式,大体可以分为以下两种:(1)一步式损益表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

(2)多步式损益表多步式损益表将损益表的内容作多项分类,从销售总额开始,多步式损益表分以下几步展示企业的经营成果及其影响因素:第一步:反映销售净额,即销售总额减销货退回与折让,以及销售税金后的余额。

第二步:反映销售毛利,即销售净额减销售成本后的余额。

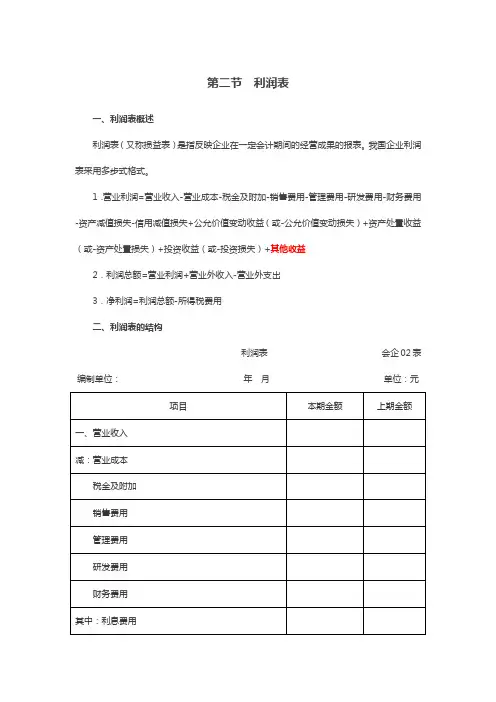

第四章利润表一、利润表和利润分配表•利润表,也叫损益表、收益表,它用来报告企业一定时期内的收入、费用和净利润(或净亏损)。

(一)利润表可提供的信息(二)利润表的作用•两表可分开单独编制,也可和二为一编制。

二、利润表的构成•利润 = 收入 - 费用(一)单步式利润表首先列示当期所有收入项目,然后列示所有费用项目,两者相减,得出净利润。

(二)多步式利润表三、利润表的编制方法四、编制原理净利润=1)利润(或亏损)总额-所得税其中:1)=2)营业利润+投资收益(-投资亏损)+补贴收入+营业外收入-营业外支出2)=3)主营业务利润+4)其他业务利润-营业费用-管理费用-财务费用3)=主营业务收入-主营业务成本-主营业务税金及附加4)=其他业务收入-其他业务支出(课堂作业)•一企业月末有如下账户资料,试编制利润表。

科目名称借方发生额贷方发生额主营业务收入 5 800 000主营业务成本 3 600 000主营业务税金及附加 320 000其他业务收入 500 000其他业务支出 300 000投资收益 350 000营业外支出 50 000营业外收入 40 000管理费用 850 000科目名称借方发生额贷方发生额财务费用 400 000所得税 150 000营业费用 650 000•下面是某企业调整后试算表损益类账户本月发生额:账户借方余额账户贷方余额主营业务成本 136 000 主营业务收入 186 000主营业务税金及附加2 500 其他业务收入 7 100营业费用 3 800 营业外收入 800其他业务支出 2 700管理费用 8 530财务费用 2 100营业外支出 2 500所得税 14 950•请列式计算主营业务利润、营业利润、利润总额和净利润。

•主营业务利润=186000-136000-2500=47500•营业利润=47500+(7100-2700)-3800-8530- 2100=37470•利润总额=37470+800-2500=35770•净利润=35770-14950=20820。

如何看懂损益表一份损益表可以告诉投资者一家公司在特定时间内产生了多少销售收入,为实现这些销售收入,又投入了多少成本和费用,以及在减去所有账单和税单后,最终赚了多少钱,即利润情况。

损益表,或称利润表,是投资者打开一份上市公司年度或季度财务报告最先看到的内容,里面包含的信息,如主营业务收入、成本费用、利润也是投资者最为关注的公司基本面数据。

一份损益表可以告诉投资者一家公司在特定时间内产生了多少销售收入,为实现这些销售收入又投入了多少成本和费用,以及在减去所有账单和税单后最终赚了多少钱,即利润情况。

显然,那些收入增长快于费用增长的公司,是投资者最为中意的对象。

收入层面主营业务收入,或称销售收入,是损益表中最容易理解的部分,它反映了公司在报告期内销售所有产品或服务所产生的收入。

在大多数情况下,只有公司主营业务收入持续增长,才是提升公司利润的最根本办法。

所以,那些在主营业务收入上徘徊不前的公司,即使通过其他什么办法让利润保持增长,都不是正常现象。

主营业务收入的增长才是体现公司市场竞争力和市场份额不断提高的标志。

有些时候,公司利润虽然短期内表现不佳,但只要主营业务收入可以快速增长,能够有效扩大市场份额,也会给投资者带来信心。

我们对于主营业务收入的认识,不能仅局限于损益表中这几个孤立的数字,还需要到财务报表附注中了解主营业务收入的构成,因为绝大多数公司都同时经营着满足不同市场需求的若干种产品和服务,了解哪些产品和服务对主营业务收入的贡献更大、哪些领域存在增长潜力,可以帮助投资者把握公司未来的表现,并且清楚哪些相关的市场和行业资讯需要密切关注。

虽然主营业务收入是公司最主要、最根本的收入,但公司还有其他业务收入,如销售边角废料产生的收入,以及公司进行长短期投资产生的投资收益,可能还有如政府补贴、资产重组收益等构成的营业外收入等。

有时候,这些非主营业务收入会成为公司利润的重要构成。

但投资者对这一块收入需要非常小心,要判断它们是可持续的,还是一次性的(即非经常损益),如果是后者,由此带来的业绩增长就很有可能只是表面繁荣,是难以持续的,业绩大涨之后就很有可能是业绩大跌。

【例6-13】乙公司为热电企业,其经营范围包括电、热的生产和销售;发电、输变电工程的技术咨询;电力设备及相关产品的采购、开发、生产和销售等。

乙公司2018年度“主营业务收入”科目发生额明细如下所示:电力销售收入合计8000万元,热力销售收入合计1400万元;“其他业务收入”科目发生额合计600万元,则乙公司2018年度利润表中“营业收入”项目“本期金额”的列报金额=8000+1400+600=10000(万元)。

【例6-15】乙公司2018年度“应交税费——应交增值税”明细科目的发生额如下所示:增值税销项税额合计1700万元,进项税额合计700万元;“税金及附加”科目的发生额如下所示:城市维护建设税合计50万元,教育费附加合计30万元,房产税合计400万元,城镇土地使用税合计20万元,则乙公司2018年度利润表中“税金及附加”项目“本期金额”的列报金=50+30+400+20=500(万元)。

【例6-16】乙公司2018年度“财务费用”科目的发生额如下所示:银行长期借款利息支出合计1000万元,银行短期借款利息支出90万元,银行存款利息收入合计8万元,银行手续费支出合计18万元,则乙公司2018年度利润表中“财务费用”项目“本期金额”的列报金额=1000+90-8+18=1100(万元)。

【例6-17】乙公司2018年度“资产减值损失”科目的发生额如下所示:存货减值损失合计85万元,坏账损失合计15万元,固定资产减值损失合计174万元,无形资产减值损失合计26万元,则乙公司2018年度利润表中“资产减值损失”项目“本期金额”的列报金额=85+174+26=285(万元)。

【例6-18】乙公司2018年度“投资收益”科目的发生额如下所示:按权益法核算的长期股权投资收益合计290万元,按成本法核算的长期股权投资收益合计200万元,处置长期股权投资取得的投资损失合计500万元,则乙公司2018年度利润表中“投资收益”项目“本期金额”的列报金额=290+200-500=-10(万元)。

损益表如何编制本年累计借方=本年累计贷方=实际损益发生额一、损益表的性质和作用损益表,也叫利润表,是反映企业在一定期间内收入、费用和经营成果情况的会计报表。

损益表揭示了企业利润(或亏损)的实际形成情况。

损益表的主要作用是:1.反映销售业绩、营业规模,便于了解企业的销售情况及市场前景。

2.反映企业的费用和支出情况,便于控制和降低成本费用开支水平。

3.反映营业利润、其他业务利润、营业外净收支、总利润和净利润等各项损益指标,便于我们全面评价企业的经营能力和经营成果,考核企业管理当局的工作业绩。

4.帮助企业外部的投资人和债权人了解和预测企业的盈利能力和偿债能力,并据以作出进一步投资或收回投资的决策。

二、损益表的结构从理论上说,计算企业损益有两种方法:损益=期末净资产—期初净资产损益=收入—费用前—种方法叫“资本维持法”,经济学研究和反映损益—般是用此方法;后一种方法叫“交易法”,是会计确定损益的方法。

这里介绍后一种方法。

根据损益表收入和支出项目排列方式的不同,可分为单步式损益表和多步式损益表两种格式。

(一)单步式损益表单步式损益表是把所有的收入全部汇总,再把所有的支出全部汇总。

然后用总收入减去总支出得到总利润。

由于只有一个相减的步骤,所以称为单步式损益表。

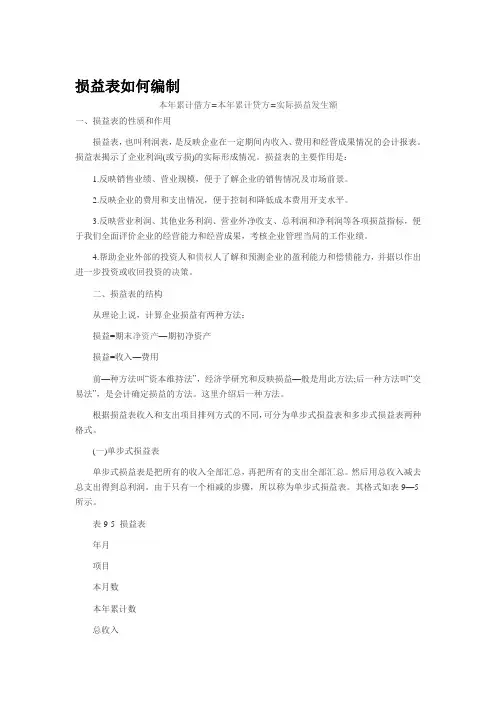

其格式如表9—5所示。

表9-5 损益表年月项目本月数本年累计数总收入主营业务收入其他业务收入投资收益营业外收入收入合计总成本主营业务成本经营费用营业税金管理费用财务费用营业费用营业外支出所得税净利润(二)多步式损益表多步式损益表是采用上下加减的报表结构,把损益表分成几个部分,分别用不同的收入和费用项目相互配比,每一步都计算出不同的利润指标。

第——步计算毛利,第二步计算营业利润,第三步计算利润总额,最后得出净利润。

损益的内容和损益的计算方法决定了损益表的结构,损益表的结构反映了不同收入和支出的配比过程,也反映了利润计算的步骤。

利润的计算—般分以下几个步骤进行:主营业务利润=主营业务收入—折扣与折让—主营业务成本—主营业务税金营业利润=主营业务利润+其他业务利润—经营费用—管理费用—财务费用利润总额=营业利润+投资收益+补贴收入+营业外收入—营业外支出净利润=利润总额—所得税多步式损益表的结构如表9—6所示:表9—6 损益表年月项目本月数本年累计数主营业务收入总额减:折扣与折让主营业务收入净额减:主营业务成本主营业务税金及附加主营业务利润加:其他业务利润减:营业费用管理费用财务费用营业利润加:投资收益补贴收入营业外收入减:营业外支出利润总额减:所得税净利润三、损益表的编制方法损益表需要填列的项目有两栏:“本月数”和“本年累计数”。

财务报表标准格式-完整版-财务报表财务报表的组成和适用范围包括资产负债表、利润表、现金流量表、所有者权益变动表和附注。

这适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

资产负债表的一般企业格式如下:流动负债包括短期借款、交易性金融负债、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、一年内到期的非流动负债和其他流动负债。

非流动负债包括长期借款、应付债券、长期应付款、专项应付款、预计负债、递延所得税负债和其他非流动负债。

所有者权益包括实收资本、资本公积、减:库存股、盈余公积、未分配利润和所有者权益合计。

资产包括流动资产和非流动资产。

利润表的格式如下:营业收入减去营业成本、营业税金及附加、销售费用、管理费用、财务费用和资产减值损失。

加上公允价值变动收益(损失以“-”号填列)和投资收益(损失以“-”号填列),其中对联营企业和合营企业的投资收益。

营业利润加上营业外收入,减去营业外支出,其中包括非流动资产处置损失。

利润总额减去所得税费用,得到净利润。

每股收益包括基本每股收益和稀释每股收益。

现金流量表的格式如下:经营活动产生的现金流量包括销售商品、提供劳务收到的现金、收到的税费返还和收到其他与经营活动有关的现金。

经营活动现金流入小计。

经营活动产生的现金流量主要包括销售商品、提供劳务收到的现金、收到的税费返还以及其他与经营活动有关的现金。

经营活动现金流入小计为以上各项现金流入的总和。

剔除明显有问题的段落。

二、投资活动产生的现金流量:投资活动产生的现金流量主要包括收回投资收到的现金、取得投资收益收到的现金、处置固定资产、无形资产和其他长期资产收回的现金净额、处置子公司及其他营业单位收到的现金净额以及收到其他与投资活动有关的现金。

投资活动现金流入小计为以上各项现金流入的总和。

购建固定资产、无形资产和其他长期资产支付的现金、投资支付的现金、取得子公司及其他营业单位支付的现金净额以及支付其他与投资活动有关的现金为投资活动现金流出小计。

第3章利润表分析二、利润表的格式利润表的格式一般有两种:单步式利润表和多步式利润表。

1、单步式利润表是将本期发生的所有收入汇集在一起,将本期所有的成本费用汇集在一起,两者相减,一次计算出本期的净损益。

2、多步式利润表是按照利润形成的主要环节,从营业利润、利润总额和净利润三个层次来分步计算、揭示利润的形成过程。

在我国,企业利润表一般采用多步式.多步式利润表中,企业经营成果的列示层次和计算过程如下:第一步:营业利润=营业收入-营业成本-营业税费-营业费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资收益第二步:利润总额=营业利润+营业外收入-营业外支出第三步:净利润=利润总额-所得税三、利润表的内容利润表主要包括以下内容:1、营业收入:由主营业务收入和其他业务收入组成2、营业利润=营业收入-营业成本-营业税费-营业费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资收益3、利润总额=营业利润+营业外收入-营业外支出4、净利润=利润总额-所得税5、每股收益四、利润表分析的目的与思路利润表分析的主要目的:正确评价企业的经营业绩;及时揭示企业经营管理中存在的问题;帮助报表分析者做出相应的决策。

利润表分析的基本思路:1.增减变动分析2.结构变动分析3.财务比率分析4.重点项目分析第二节利润表的总体分析一、利润表各项目的增减变动分析利润表各项目的增减变动分析是对企业盈利状况及其变化趋势所进行的总体性分析.增减变动分析一般采用比较分析法,通过编制比较利润表来进行横向分析.具体有两种方式:1、利润表水平分析2、利润表趋势分析利润表水平分析:是通过编制利润的水平分析表,将企业利润表中各项目的实际数与计划(预算)数进行比较,说明企业完成经营计划(经营预算)的程度;将利润表各项目的本期数与上期数进行比较,说明企业各损益项目增减变动的情况;将本企业利润表各项目的实际数与同行业的平均水平进行比较,说明企业收益在同行业中的水平.水平分析表的编制可以采用增减变动额(绝对额)和增减变动百分比(相对数)相结合的方式。

林语堂《京华烟云》1895年出生于福建一个基督教家庭,父亲为教会牧师。

1912年林语堂入上海圣约翰大学,毕业后在清华大学任教。

1919年秋赴美哈佛大学文学系。

1922年获文学硕士学位。

同年转赴德国入莱比锡大学,专攻语言学。

1923年获博士学位后回国,任北京大学教授、北京女子师范大学教务长和英文系主任。

1924年后为《语丝》主要撰稿人之一。

1926年到厦门大学任文学院长写杂文,并研究语言。

1927年任外交部秘书。

1932年主编《论语》半月刊。

1934年创办《人间世》,1935年创办《宇宙风》,提倡“以自我为中心,以闲适为格凋”的小品文,成为论语派主要人物。

1935年后,在美国用英文写《吾国与吾民》《风声鹤唳》,在法国写《京华烟云》等文化著作和长篇小说。

1944年曾一度回国到重庆讲学。

1945年赴新加坡筹建南洋大学,任校长。

1947年任联合国教科文组织美术与文学主任。

1952年在美国与人创办《天风》杂志。

1966年定居台湾。

1967年受聘为香港中文大学研究教授。

1975年被推举为国际笔会副会长。

1976年3月26日去世于香港,四月移灵台北,长眠于故居后园中,享年八十二岁。

《京华烟云》是著名作家林语堂先生的一本颇有名的书。

它描写了清朝灭亡后,民国时期是北平几个典型的大户人家的生活,非常逼真的再现了那个时代的生活画卷。

《京华烟云》是一部好几篇小说联成的长篇小说,但不因此而成一部分散漫无结构的故事,而反为大规模的长篇。

其中有佳话,有哲学,有历史演义,有风俗变迁,有深谈,有闲话,加入剧中人物之喜怒哀乐,包括过渡时代的中国,成为现代的中国的一本伟大小说。

《京华烟云》讲述了北平曾、姚、牛三大家族从1901年义和团运动到抗日战争30多年间的悲欢离合和恩怨情仇,并在其中安插了袁世凯篡国、张勋复辟、直奉大战、军阀割据、五四运动、三一八惨案、“语丝派”与“现代评论派”笔战、青年“左倾”、二战爆发,全景式展现了现代中国社会风云变幻的历史风貌。