西部牧业2019年财务分析详细报告

- 格式:rtf

- 大小:1.05 MB

- 文档页数:36

第1篇一、引言随着我国农业现代化进程的不断推进,牧业作为农业的重要组成部分,其发展日益受到重视。

牧业财务分析是对牧业企业财务状况、经营成果和现金流量的全面评估,有助于企业制定合理的经营策略,提高经济效益。

本报告将以某牧业企业为例,对其财务状况进行分析,并提出相应的改进建议。

二、企业概况某牧业企业成立于2005年,位于我国北方地区,主要从事肉牛、肉羊的养殖、销售以及相关产品的加工。

企业占地面积500亩,现有员工100余人,其中高级管理人员10人,技术人员20人。

近年来,企业规模不断扩大,经济效益逐年提高。

三、财务报表分析1. 资产负债表分析(1)流动资产分析根据资产负债表,企业流动资产总额为2000万元,其中货币资金500万元,应收账款300万元,存货1200万元。

流动资产占总资产的比例为60%,表明企业具有较强的短期偿债能力。

(2)非流动资产分析非流动资产总额为1500万元,主要包括固定资产、无形资产等。

固定资产原值800万元,累计折旧300万元,净值500万元。

无形资产主要包括土地使用权、专利等,净值200万元。

(3)负债分析企业负债总额为1000万元,其中流动负债500万元,主要包括短期借款、应付账款等;非流动负债500万元,主要包括长期借款、应付债券等。

负债总额占总资产的比例为30%,表明企业负债水平适中。

(4)所有者权益分析所有者权益总额为2000万元,其中实收资本1500万元,资本公积500万元。

所有者权益占总资产的比例为60%,表明企业财务结构较为稳定。

2. 利润表分析(1)营业收入分析企业营业收入为3000万元,其中主营业务收入2800万元,其他业务收入200万元。

主营业务收入占总营业收入的比重为93.33%,表明企业主营业务发展良好。

(2)营业成本分析企业营业成本为2200万元,其中主营业务成本2000万元,其他业务成本200万元。

主营业务成本占总营业成本的比例为90.91%,表明企业成本控制较为有效。

西部牧业[300106]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (11)2.3.1 净利润分析 (11)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况西部牧业2019年资产总额为1,049,370,989.69元,其中流动资产为444,302,588.96元,占总资产比例为42.34%;非流动资产为605,068,400.73元,占总资产比例为57.66%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,西部牧业2019年的流动资产主要包括存货、应收票据及应收账款以及应收账款,各项分别占比为26.08%,21.13%和21.00%。

第1篇一、概述畜牧业作为我国农业的重要组成部分,近年来在政策支持和市场需求的双重驱动下,得到了快速发展。

本报告以某畜牧业公司为例,对其财务状况进行深入分析,旨在评估公司的经营状况、盈利能力、偿债能力以及发展潜力,为公司未来的发展战略提供参考。

二、公司概况某畜牧业公司成立于2005年,位于我国中部地区,主要从事生猪养殖、饲料生产、屠宰加工和销售等业务。

公司现有员工500余人,占地面积1000余亩,年出栏生猪30万头,产值达5亿元。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产:公司流动资产总额为2.5亿元,占总资产的比例为50%。

其中,货币资金0.5亿元,应收账款0.8亿元,存货1.2亿元。

流动资产结构较为合理,有利于保障公司日常运营。

- 非流动资产:公司非流动资产总额为1.5亿元,占总资产的比例为30%。

主要包括固定资产、无形资产和长期投资等。

固定资产占比最高,说明公司生产规模较大。

- 负债结构分析:公司负债总额为1亿元,占总资产的比例为20%。

其中,流动负债0.6亿元,非流动负债0.4亿元。

流动负债主要用于支付日常运营费用,非流动负债主要用于固定资产投资。

2. 所有者权益分析- 公司所有者权益总额为1.5亿元,占总资产的比例为30%。

其中,实收资本0.8亿元,资本公积0.2亿元,盈余公积0.5亿元。

所有者权益结构合理,表明公司财务状况良好。

(二)利润表分析1. 营业收入分析- 公司营业收入为5亿元,同比增长10%。

其中,生猪销售收入3亿元,饲料销售收入1亿元,屠宰加工收入0.5亿元。

营业收入增长主要得益于市场需求增加和公司产品结构调整。

2. 营业成本分析- 公司营业成本为4亿元,同比增长8%。

其中,饲料成本1.5亿元,生猪养殖成本1.2亿元,屠宰加工成本1.3亿元。

营业成本增长主要受原材料价格上涨和劳动力成本上升等因素影响。

3. 毛利率分析- 公司毛利率为20%,较上年同期提高2个百分点。

第1篇一、报告概述本报告旨在对某养牛场在过去一年的财务状况进行全面的剖析,包括收入、成本、利润、现金流等关键财务指标,并对其财务健康状况进行评估。

报告将基于历史财务数据,结合行业分析,提出针对性的改进建议。

二、财务数据摘要1. 营业收入- 总收入:XX万元- 同比增长:XX%- 主要收入来源:肉牛销售、牛肉销售、副产品销售2. 营业成本- 总成本:XX万元- 同比增长:XX%- 主要成本构成:饲料成本、人工成本、饲养管理成本、折旧摊销等3. 营业利润- 净利润:XX万元- 同比增长:XX%- 利润率:XX%4. 营业现金流- 经营活动现金流:XX万元- 投资活动现金流:XX万元- 筹资活动现金流:XX万元三、详细财务分析1. 收入分析(1)收入结构分析- 肉牛销售:收入占比XX%,同比增长XX%,为主要收入来源。

- 牛肉销售:收入占比XX%,同比增长XX%,增长迅速。

- 副产品销售:收入占比XX%,同比增长XX%,收入稳定。

(2)收入趋势分析- 收入整体呈现上升趋势,主要得益于牛肉市场的扩大和副产品销售的稳定增长。

2. 成本分析(1)成本结构分析- 饲料成本:占比XX%,为主要成本构成。

- 人工成本:占比XX%,受劳动力市场影响较大。

- 饲养管理成本:占比XX%,受饲养管理水平影响较大。

(2)成本趋势分析- 成本整体呈现上升趋势,主要受饲料价格上涨和人工成本增加的影响。

3. 利润分析(1)利润率分析- 利润率保持在XX%,表明养牛场具备一定的盈利能力。

(2)利润趋势分析- 利润整体呈现上升趋势,主要得益于收入增长和成本控制。

4. 现金流分析(1)经营活动现金流- 经营活动现金流为正,表明养牛场具备良好的经营现金流状况。

(2)投资活动现金流- 投资活动现金流为负,主要由于设备更新和扩大生产规模。

(3)筹资活动现金流- 筹资活动现金流为正,主要来源于银行贷款。

四、财务健康状况评估根据以上分析,养牛场具备以下财务健康状况:- 收入稳定增长,主要收入来源明确。

第1篇一、报告概述畜牧业是我国农业的重要组成部分,对于保障国家粮食安全和促进农村经济发展具有重要意义。

本报告通过对某畜牧业企业的财务状况进行分析,旨在评估其盈利能力、偿债能力和经营风险,为企业的未来发展提供决策依据。

二、企业概况(一)企业简介某畜牧业企业成立于2000年,主要从事生猪、家禽的养殖与销售。

经过多年的发展,企业规模不断扩大,现已发展成为当地知名的畜牧业企业。

(二)经营模式1. 养殖业务:企业主要从事生猪、家禽的养殖,包括种苗供应、饲料加工、养殖技术指导等环节。

2. 销售业务:企业通过自建销售渠道和合作销售商,将养殖的产品销售到全国各地。

3. 饲料业务:企业自产饲料,满足自身养殖需求,同时对外销售。

三、财务分析(一)盈利能力分析1. 营业收入分析从近年来的营业收入来看,企业营业收入呈逐年增长趋势。

2019年营业收入为5亿元,较2018年增长10%。

这主要得益于企业规模扩大和产品销售渠道的拓展。

2. 利润分析(1)营业利润分析2019年营业利润为1.2亿元,较2018年增长15%。

营业利润的增长主要得益于销售收入的增长和成本控制的成效。

(2)净利润分析2019年净利润为0.8亿元,较2018年增长10%。

净利润的增长主要得益于营业利润的增长和所得税的降低。

(二)偿债能力分析1. 流动比率分析2019年流动比率为2.5,较2018年提高0.3。

这表明企业短期偿债能力较强。

2. 速动比率分析2019年速动比率为1.8,较2018年提高0.2。

这表明企业短期偿债能力较好。

3. 资产负债率分析2019年资产负债率为40%,较2018年下降5%。

这表明企业负债水平较低,偿债能力较强。

(三)经营风险分析1. 市场风险畜牧业受市场波动较大,如猪肉价格波动、饲料价格上涨等,可能对企业盈利能力造成影响。

2. 疫情风险畜牧业易受疫情侵袭,如非洲猪瘟、禽流感等,可能导致养殖损失和销售受阻。

3. 政策风险国家政策调整可能对企业生产经营产生影响,如环保政策、税收政策等。

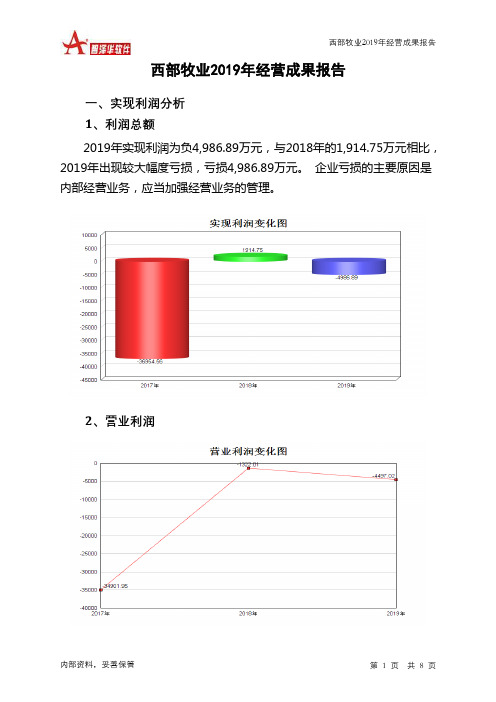

西部牧业2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为负4,986.89万元,与2018年的1,914.75万元相比,2019年出现较大幅度亏损,亏损4,986.89万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润3、投资收益2019年投资收益为负673.66万元,与2018年的6,063.53万元相比,2019年出现亏损,亏损673.66万元。

4、营业外利润2019年营业外利润为负489.87万元,与2018年的3,236.76万元相比,2019年出现亏损,亏损489.87万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为64,901.12万元,比2018年的67,781.18万元下降4.25%,营业成本为55,912.06万元,比2018年的62,561.98万元下降10.63%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入64,901.12 -4.25 67,781.18 -2.13 69,255.72 0 实现利润-4,986.89 -360.45 1,914.75 105.18 -36,954.56 0 营业利润-4,497.02 -240.17 -1,322.01 96.21 -34,901.95 0 投资收益-673.66 -111.11 6,063.53 167.55 -8,976.18 0营业外利润-489.87 -115.13 3,236.76 257.69 -2,052.6 0二、成本费用分析1、成本构成情况2019年西部牧业成本费用总额为65,080.42万元,其中:营业成本为55,912.06万元,占成本总额的85.91%;销售费用为6,059.27万元,占成本总额的9.31%;管理费用为4,097.08万元,占成本总额的6.3%;财务费用为639.94万元,占成本总额的0.98%;营业税金及附加为266.06万元,占成本总额的0.41%。

西部牧业2019年三季度财务分析综合报告西部牧业2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为81.58万元,与2018年三季度的6,522.38万元相比有较大幅度下降,下降98.75%。

实现利润主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2019年三季度营业成本为15,694.76万元,与2018年三季度的18,881.25万元相比有较大幅度下降,下降16.88%。

2019年三季度销售费用为1,785.17万元,与2018年三季度的1,439.24万元相比有较大增长,增长24.04%。

2019年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2019年三季度管理费用为781.37万元,与2018年三季度的1,071.76万元相比有较大幅度下降,下降27.09%。

2019年三季度管理费用占营业收入的比例为4.3%,与2018年三季度的5.29%相比有所降低,降低1个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

2019年三季度财务费用为243.33万元,与2018年三季度的1,128.19万元相比有较大幅度下降,下降78.43%。

三、资产结构分析2019年三季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,西部牧业2019年三季度的经营活动的正常开展,在内部资料,妥善保管第1 页共4 页。

证券代码:300106 证券简称:西部牧业公告编号:临2020-010新疆西部牧业股份有限公司2019年度业绩快报本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:万元项目本报告期上年同期增减变动幅度(%)营业总收入68,238.08 67,781.18 0.67%营业利润-5,169.82 -1,322.01 -291.06%利润总额-4,871.97 1,914.75 -354.44% 归属于上市公司股东的净利润-5,476.81 1,971.01 -377.87% 基本每股收益(元)-0.26 0.09 -388.89% 加权平均净资产收益率-8.12% 2.72% -10.84%本报告期末本报告期初增减变动幅度(%)总资产109,059.83 113,746.49 -4.12% 归属于上市公司股东的所有者权益58,151.07 63,627.87 -8.61% 股本21,133.23 21,133.23 0.00% 归属于上市公司股东的每股净资产(元) 2.75 3.01 -8.64%二、经营业绩和财务状况情况说明报告期内,公司实现营业总收入68,238.08万元,较上年同期增长0.67%;营业利润-5,169.82万元,较上年同期减少291.06%;利润总额-4,871.97万元,较上年同期减少354.44%;归属于上市公司股东的净利润-5,476.81万元,较上年同期减少377.87%;基本每股收益-0.26元/股,同比减少388.89%。

报告期末,公司总资产109,059.83万元,同比减少4.12%;归属于上市公司股东的所有者权益58,151.07万元,同比减少8.61%;股本未发生变化;归属于上市公司股东的每股净资产2.75元/股,同比减少8.64%。

西部牧业2019年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

西部牧业2019年资产总额为104,937.1万元,其中流动资产为

44,430.26万元,主要分布在存货、应收账款、其他应收款等环节,分别占企业流动资产合计的26.08%、21%和15.56%。

非流动资产为60,506.84万元,主要分布在固定资产和长期投资,分别占企业非流动资产的66.53%、14.87%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产104,937.1 100.00 113,746.49 100.00 242,290.35 100.00 流动资产44,430.26 42.34 49,818.43 43.80 106,550.87 43.98 长期投资8,995.79 8.57 9,703.32 8.53 21,229.3 8.76 固定资产40,254.46 38.36 43,390.05 38.15 80,674.64 33.30 其他11,256.59 10.73 10,834.7 9.53 33,835.53 13.96

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业

流动资产的36.55%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产44,430.26 100.00 49,818.43 100.00 106,550.87 100.00 存货11,586.65 26.08 15,966.32 32.05 52,992.68 49.73 应收账款9,328.35 21.00 7,689.94 15.44 12,234.74 11.48 其他应收款6,913.12 15.56 7,204.24 14.46 23,821.39 22.36 交易性金融资产2,900 6.53 0 0.00 0 0.00 应收票据60.8 0.14 136 0.27 235.3 0.22 货币资金6,163.72 13.87 8,004.95 16.07 8,775.02 8.24 其他7,477.62 16.83 10,816.98 21.71 8,491.75 7.97

3.资产的增减变化

2019年总资产为104,937.1万元,与2018年的113,746.49万元相比有所下降,下降7.74%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加2,900万元,应收账款增加1,638.41万元,在建工程增加330.48万元,其他非流动资产增加254.81万元,递延所得税资产增加65.84万元,共计增加5,189.53万元;以下项目的变动使资产总额减少:长期待摊费用减少1.89万元,应收票据减少75.2万元,无形资产减少227.34万元,其他流动资产减少231.72万元,其他应收款减少291.12万元,长期投资减少707.53万元,货币资金减少1,841.23万元,预付款项减少3,107.63万元,固定资产减少3,135.59万元,

存货减少4,379.68万元,共计减少13,998.93万元。

增加项与减少项相抵,使资产总额下降8,809.39万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

其他应收款所占比例过高。

存货所占比例基本合理。

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

6.资产结构的变动情况

与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年相比,资产结构趋于改善。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产44,430.26 -10.82 49,818.43 -53.24 106,550.87 0 长期投资8,995.79 -7.29 9,703.32 -54.29 21,229.3 0 固定资产40,254.46 -7.23 43,390.05 -46.22 80,674.64 0 存货11,586.65 -27.43 15,966.32 -69.87 52,992.68 0 应收账款9,328.35 21.31 7,689.94 -37.15 12,234.74 0 货币性资产9,124.52 12.08 8,140.95 -9.65 9,010.32 0

二、负债及权益结构分析

1.负债及权益构成基本情况

西部牧业2019年负债总额为41,445.65万元,资本金为21,133.23万元,所有者权益为63,491.45万元,资产负债率为39.5%。

在负债总额中,流动负债为37,736.27万元,占负债和权益总额的35.96%;短期借款为17,600万元,非流动负债为3,709.38万元,金融性负债占资金来源总额的

20.31%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额104,937.1 100.00 113,746.49 100.00 242,290.35 100.00 所有者权益63,491.45 60.50 69,958.06 61.50 71,585.38 29.55 流动负债37,736.27 35.96 38,936.81 34.23 159,569.48 65.86 非流动负债3,709.38 3.53 4,851.62 4.27 11,135.48 4.60

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的46.64%,表明企业的偿债压力较大。

企业经营活动派生的负债资金数额较多,约占流动负债的36.3%。