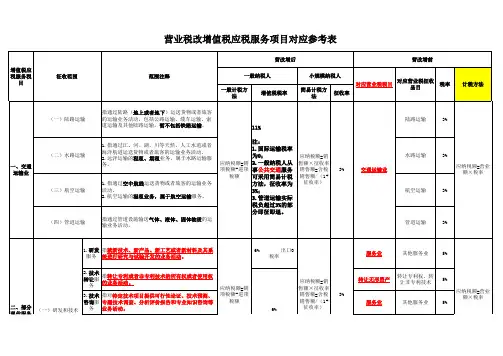

销售服务、无形资产或者不动产项目营业税改征增值税前后对照表

- 格式:xls

- 大小:49.50 KB

- 文档页数:7

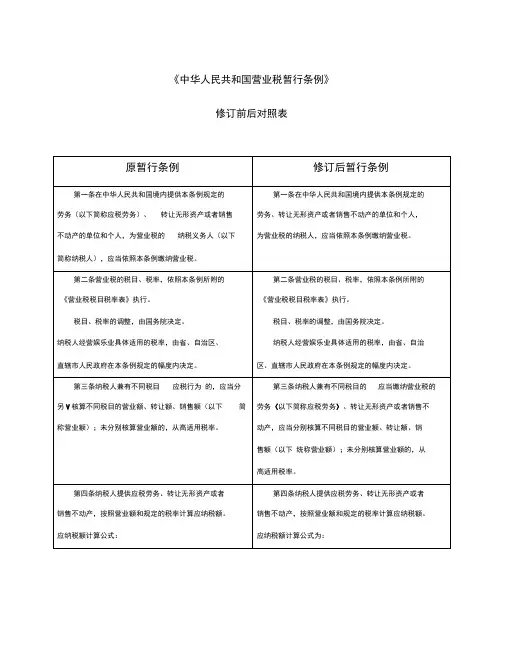

《中华人民共和国营业税暂行条例》修订前后对照表应纳税额=营业额X税率应纳税额以人民币计算。

纳税人以外汇结算营业额的,应当按外汇市场价格折合成人民币计算。

应纳税额=营业额X税率营业额以人民币计算。

纳税人以人民币以外的货币结算营业额的,应当折合成人民币计算。

第五条纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用;但是,下列情形除外:(一)运输企业自中华人民共和国境内运输旅客或者货物出境,在境外改由其他运输企业承运乘客或者货物的,以全程运费减去付给该承运企业的运费后的余额为营业额。

(二)旅游企业组织旅游团到中华人民共和国境夕卜旅游,在境外改由其他旅游企业接团的,以全程旅游费减去付给该接团企业的旅游费后的余额为营业额。

(三)建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额。

(四)转贷业务,以贷款利息减去借款利息后的余额为营业额。

(五)外汇、有价证券、期货买卖业务,以卖岀价减去买入价后的余额为营业额。

(六)财政部规定的其他情形。

第五条纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用;但是,下列情形除外:(一)纳税人将承揽的运输业务分给其他单位或者个人的,以其取得的全部价款和价外费用扣除其支付给其他单位或者个人的运输费后的余额为营业额。

(二)纳税人从事旅游业务的,以其取得的全部价款和价外费用扣除替旅游者支付给其他单位或者个人的住宿费、餐费、交通费、旅游景点门票和支付给其他接团旅游企业的旅游费后的余额为营业额。

(三)纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额。

(四)外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额。

(五)国务院财政、税务主管部门规定的其他情形。

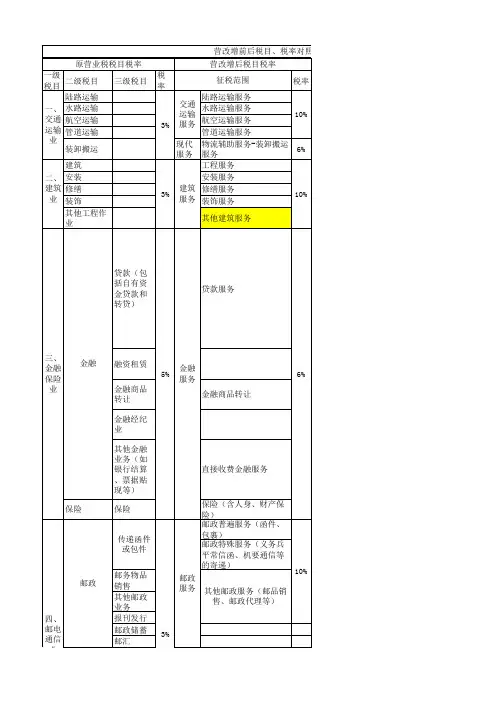

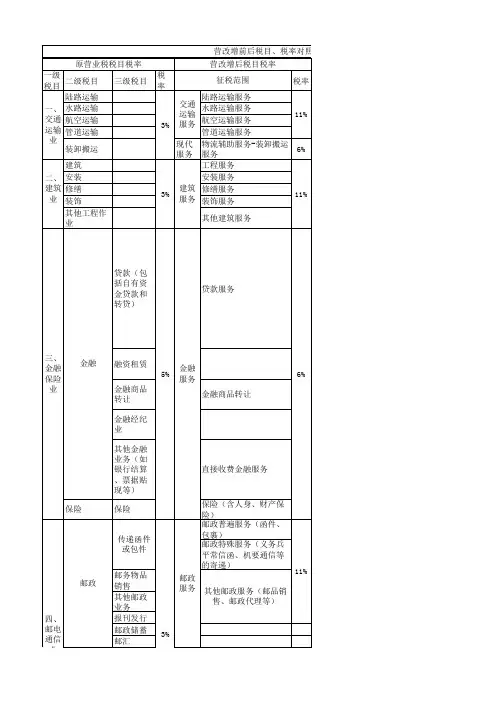

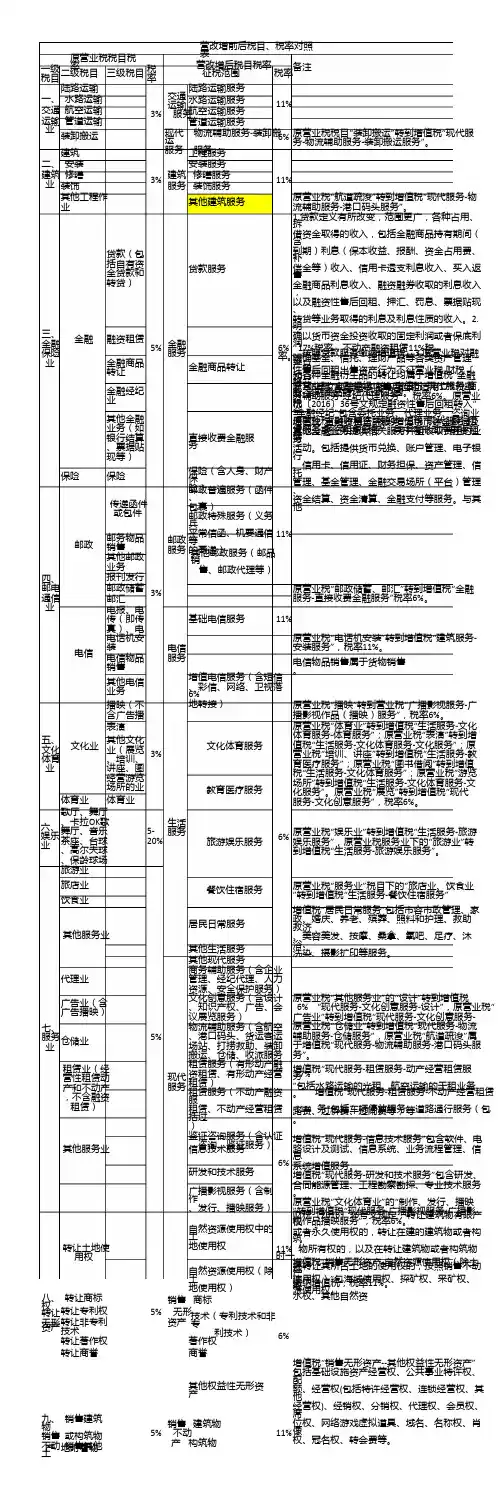

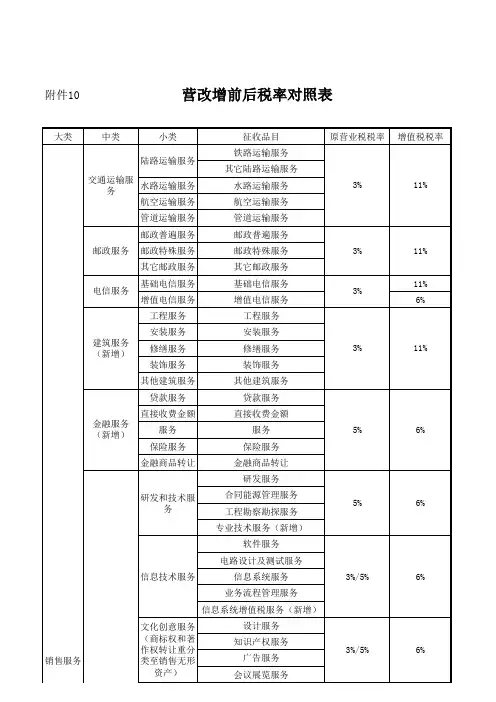

附:营业税税目税率表。

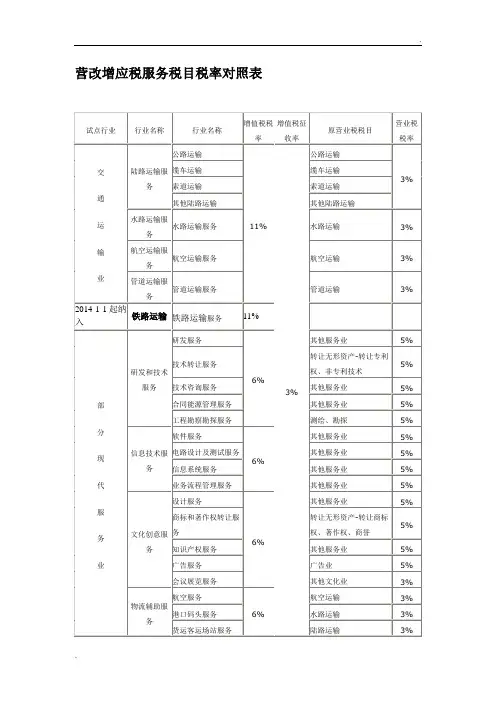

营改增应税服务税目税率对照表

注:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%。

小规模纳税人增值税征收率为3%。

你是增值税一般纳税人,且所取得的运费增值税专用发票是一般纳税人运输企业开具的,那么按11%抵扣进项税金;也就是发票上列明的税金;

同样你是增值税一般纳税人,且所取得的运费增值税专用发票是小规模纳税人运输企业开具的,8月1日之前开具的仍按7%计算抵扣;8月1日之后开具的则按3%计算抵扣。

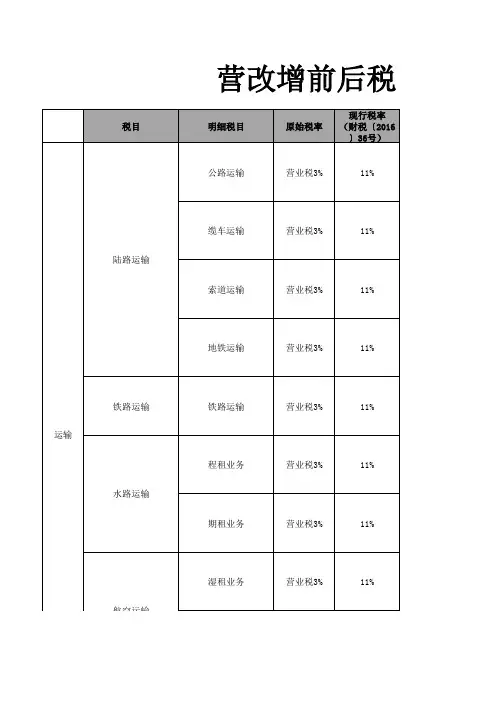

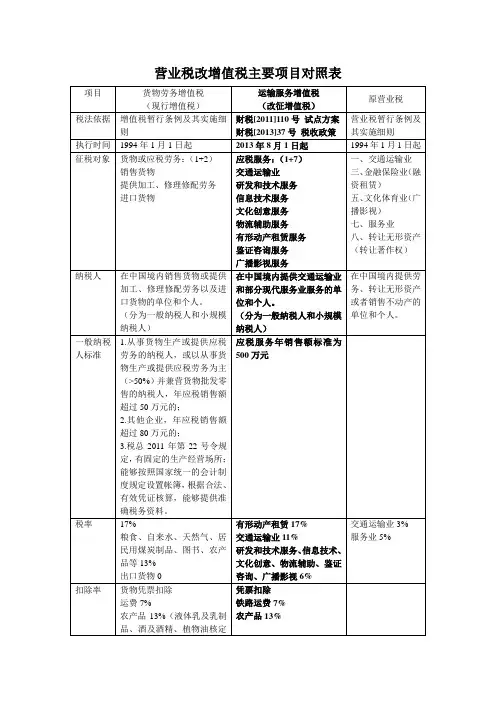

营业税改增值税主要项目对照表项目货物劳务增值税(现行增值税)运输服务增值税(改征增值税)原营业税税法依据增值税暂行条例及其实施细则财税[2011]110号试点方案财税[2013]37号税收政策营业税暂行条例及其实施细则执行时间1994年1月1日起2013年8月1日起1994年1月1日起征税对象货物或应税劳务:(1+2)销售货物提供加工、修理修配劳务进口货物应税服务:(1+7)交通运输业研发和技术服务信息技术服务文化创意服务物流辅助服务有形动产租赁服务鉴证咨询服务广播影视服务一、交通运输业三、金融保险业(融资租赁)五、文化体育业(广播影视)七、服务业八、转让无形资产(转让著作权)纳税人在中国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供交通运输业和部分现代服务业服务的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供劳务、转让无形资产或者销售不动产的单位和个人。

一般纳税人标准1.从事货物生产或提供应税劳务的纳税人,或以从事货物生产或提供应税劳务为主(>50%)并兼营货物批发零售的纳税人,年应税销售额超过50万元的;2.其他企业,年应税销售额超过80万元的;3.税总2011年第22号令规定,有固定的生产经营场所;能够按照国家统一的会计制度规定设置帐簿,根据合法、有效凭证核算,能够提供准确税务资料。

应税服务年销售额标准为500万元税率17%粮食、自来水、天然气、居民用煤炭制品、图书、农产品等13%出口货物0 有形动产租赁17%交通运输业11%研发和技术服务、信息技术、文化创意、物流辅助、鉴证咨询、广播影视6%交通运输业3%服务业5%扣除率货物凭票扣除运费7%农产品13%(液体乳及乳制品、酒及酒精、植物油核定凭票扣除铁路运费7% 农产品13%扣除)征收率简易征收6%、4%小规模3%3%征税办法一般纳税人:销项税额-进项税额一般纳税人简易征收及小规模纳税人:销售额×征收率一般纳税人一般计税:销项税额-进项税额一般纳税人简易计税及小规模纳税人:销售额×征收率全额征收;运输业务分给其他单位或者个人的,余额征收销售额纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但不包括收取的销项税款。

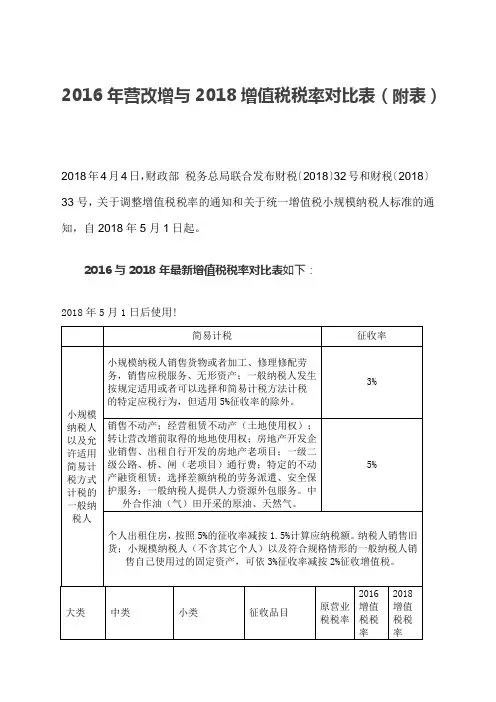

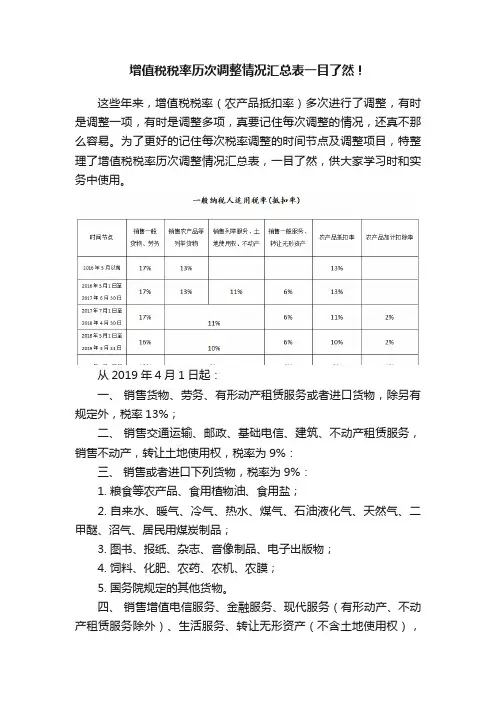

增值税税率历次调整情况汇总表一目了然!

这些年来,增值税税率(农产品抵扣率)多次进行了调整,有时是调整一项,有时是调整多项,真要记住每次调整的情况,还真不那么容易。

为了更好的记住每次税率调整的时间节点及调整项目,特整理了增值税税率历次调整情况汇总表,一目了然,供大家学习时和实务中使用。

从2019年4月1日起:

一、销售货物、劳务、有形动产租赁服务或者进口货物,除另有规定外,税率13%;

二、销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为9%:

三、销售或者进口下列货物,税率为9%:

1. 粮食等农产品、食用植物油、食用盐;

2. 自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;

3. 图书、报纸、杂志、音像制品、电子出版物;

4. 饲料、化肥、农药、农机、农膜;

5. 国务院规定的其他货物。

四、销售增值电信服务、金融服务、现代服务(有形动产、不动产租赁服务除外)、生活服务、转让无形资产(不含土地使用权),

税率为6%。

注:除特殊规定外,销售方的销项税额即为购买方的进项税额。

2014最新营改增税率及营改增后税率表营改增:营改增其实就是以前缴纳营业税的应税项目改成缴纳增值税,增值税就是对于产品或者服务的增值部分纳税,减少了重复纳税的环节,简单说一个产品100元生产者销售时已经缴纳了相应的税金,购买者再次销售时卖出150元,那么他买来的时候100元相应的税金可以抵减,购买者只需要对增值的50元计算缴纳相应的税金,同样营改增就是对以前交营业税的项目比如提供的服务也采取增值部分纳税的原则计税。

营业税改增值税后的税率变化:1. 税率:在现行增值税 17%标准税率和 13%低税率基础上,新增 11%和 6%两档低税率。

\租赁有形动产等适用 11%税率,其他部门现代服务业适用 6%税率。

2. 计税方式:交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。

金融保险业和生活性服务业,原则上适用增值税简易计税方法。

3. 计税依据:纳税人计税依据原则上发生应税交易取得的全部收入。

对一些存在大量代收转付或代垫资金的行业,其代收代垫金额可予以合理扣除。

4. 服务贸易进出口:服务贸易进出口在国内环节征收增值税,出口实行税率或免税制度。

应税服务范围:1. 交通运输业:改为 11%(包括陆路运输服务、水路运输服务、航空运输服务-湿租业务、管道运输服务)2. 部分现代服务业:改为 6%(包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、验证咨询服务)营改增后税率变化表行业名称1行业名称2行业名称3增值税率(征收率)营业税税目营业税率交通运输业陆路运输服务公路运输11%(税率)、3%(征收率)公路运输3%缆车运输缆车运输索道运输索道运输其他陆路运输其他陆路运输水路运输服务水路运输服务11%(税率)、3%(征收率)水路运输3%航空运输服务航空运输服务11%(税率)、3%(征收率)航空运输3%管道运输服务管道运输服务11%(税率)、3%(征收率)管道运输3%部分现代服务业研发和技术服务研发服务6%(税率)、3%(征收率)其他服务业5%技术转让服务6%(税率)、3%(征收率)转让专利权、转让非专利技术5%技术咨询服务6%(税率)、3%(征收率)其他服务业5%合同能源管理服务6%(税率)、3%(征收率)其他服务业5%工程勘察勘探服务6%(税率)、3%(征收率)测绘、勘探5%信息技术服务软件服务6%(税率)、3%(征收率)其他服务业5%电路设计及测试服务6%(税率)、3%(征收率)其他服务业5%信息系统服务6%(税率)、3%(征收率)其他服务业5%业务流程管理服务6%(税率)、3%(征收率)其他服务业5%文化创意服务设计服务6%(税率)、3%(征收率)其他服务业5%商标著作权转让服务6%(税率)、3%(征收率)转让商标权、转让著作权、转让商誉5%知识产权服务6%(税率)、3%(征收率)其他服务业5%广告服务6%(税率)、3%(征收率)广告业5%会议展览服务6%(税率)、3%(征收率)其他文化业3%物流辅助服务航空服务6%(税率)、3%(征收率)航空运输3%港口码头服务6%(税率)、3%(征收率)水路运输3%货运客运场站服务6%(税率)、3%(征收率)公路运输、其他服务业3%、5%打捞救助服务6%(税率)、3%(征收率)水路运输3%货物运输代理服务6%(税率)、3%(征收率)代理业5%代理报关服务6%(税率)、3%(征收率)代理业5%仓储服务6%(税率)、3%(征收率)仓储业5%装卸搬运服务6%(税率)、3%(征收率)装卸搬运3%有形动产租赁服务有形动产融资租赁17%(税率)、3%(征收率)融资租赁5%有形动产经营性租赁17%(税率)、3%(征收率)租赁业5%鉴证咨询服务认证服务6%(税率)、3%(征收率)其他服务业5%鉴证服务6%(税率)、3%(征收率)其他服务业5%咨询服务6%(税率)、3%(征收率)咨询5%税率与征收率的区别:征收率是指在纳税人因财务会计核算制度不健全,不能提供税法规定的课税对象和计税依据等资料的条件下,由税务机关经调查核定,按与课税对象和计税依据相关的其他数据计算应纳税额的比例。

试点实施办法(财税〔2013〕106号)试点实施办法(财税〔2016〕36号)新旧政策变化第一章 纳税人和扣缴义务人第一章 纳税人和扣缴义务人第一条 在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

第二条 单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。

否则,以承包人为纳税人。

第二条 单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。

否则,以承包人为纳税人。

第三条 纳税人分为一般纳税人和小规模纳税人。

第三条 纳税人分为一般纳税人和小规模纳税人。

营改增试点实施办法新旧对照表第一条 在中华人民共和国境内(以下称境内)提供交通运输业、邮政业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人。

纳税人提供应税服务,应当按照本办法缴纳增值税,不再缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

增加销售建筑服务、生活服务、无形资产或者不动产等4个新行业所列范围,并将“应税服务”改为“应税行为”。

全文都对应修改了。

1.从强调“应税服务”到强调“应税行为”。

营改增已扩大到服务、无形资产、不动产,相应将“应税服务年销售额”改为“应税销售额” 。

试点实施办法(财税〔2013〕106号)试点实施办法(财税〔2016〕36号)新旧政策变化营改增试点实施办法新旧对照表应税服务的年应征增值税销售额(以下称应税服务年销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

营改增税率及营改增后税率表营业税改增值税后的税率变化:1. 税率:在现行增值税 17%标准税率和 13%低税率基础上,新增 11%和 6%两档低税率。

\租赁有形动产等适用 11%税率,其他部门现代服务业适用 6%税率。

2. 计税方式:交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。

金融保险业和生活性服务业,原则上适用增值税简易计税方法。

3. 计税依据:纳税人计税依据原则上发生应税交易取得的全部收入。

对一些存在大量代收转付或代垫资金的行业,其代收代垫金额可予以合理扣除。

4. 服务贸易进出口:服务贸易进出口在国内环节征收增值税,出口实行税率或免税制度。

应税服务范围:1. 交通运输业:改为 11%(包括陆路运输服务、水路运输服务、航空运输服务-湿租业务、管道运输服务)2. 部分现代服务业:改为 6%(包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、验证咨询服务)营改增之前营业税税率表税目范围税率说明1.交通运输业包括陆路运输、水路运输、航空运输、管道运输和装卸搬运3%2.建筑业包括建筑、安装、修缮、装饰和其他工程作业3%3.金融保险业包括金融、保险5%2001年减为7%2002年减为6%2003年及以后减为5%4.邮电通信业包括邮电、电信3%5.文化体育业包括文化业和体育业3%(一)提供有形动产租赁服务,税率为17%。

(二)提供交通运输业服务、邮政业服务,税率为11%。

(三)提供现代服务业服务(有形动产租赁服务除外),税率为6%。

(四)财政部和国家税务总局规定的应税服务,税率为零。

第十三条增值税征收率为3%。

税率

营业额=营业收入-允许差额部分

额

销项税额=不含税销售额×适

用税率不含税销售额=含税销售额÷(1+适用税率)含税销售额=含税收入-允许

不含税销售额=含税销售额÷(1+征收率)含税销售额=含税收入-允许差额部分

纳税额=营业额×

税率

营业额=营业收入-允许差额部分

用税率不含税销售额=含税销售额÷(1+适用税率)含税销售额=含税收入-允许不含税销售额=含税销售额÷(1+征收率)含税销售额=含税收入-允许差额部分发和技术服务

营业额=营业收入-允许差额部分

不含税销售额=含税销售额÷(1+适用税率)含税销售额=含税收入-允许

+征收率)含税销售额=含税收入-允许差额部分

纳税额=营业额×税率

营业额=营业收入-

销项税额=不含税销售额×适

用税率不含税销售额=含税销售额÷(1+适用税率)

不含税销售额=含税销售额÷(1+征收率)含税销售额=含税收入-允许差额务辅助

〔含税收入÷(1+适用税率)〕

税率

额

销项税额=不含税销售额×适

用税率不含税销售额=含税销售额÷不含税销售额=含税销售额÷(1+征收率)。