12合并财务报表(中)

- 格式:pptx

- 大小:537.54 KB

- 文档页数:146

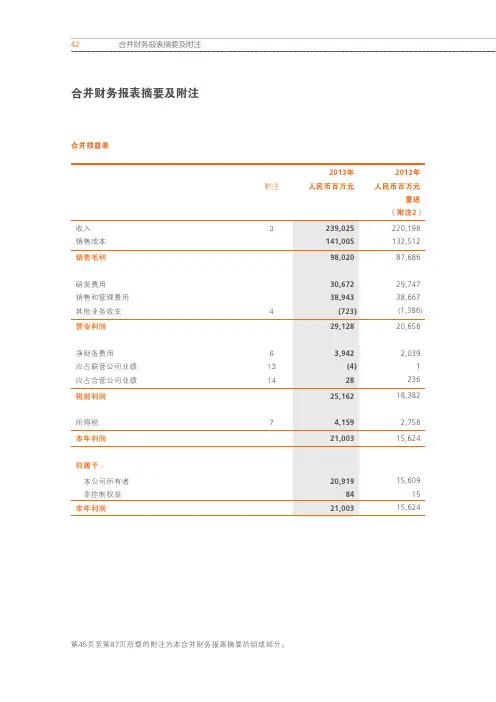

合并财务报表摘要及附注合并损益表2013年2012年附注人民币百万元人民币百万元重述(附注2)合并财务状况表2013年12月31日2012年12月31日合并现金流量表2013年2012年附注人民币百万元人民币百万元合并财务报表摘要附注1. 合并财务报表摘要的编制基础和主要会计政策(a) 编制基础华为投资控股有限公司(以下简称“本公司”)及其子公司(以下统称“本集团”)按照国际会计准则委员会颁布的国际财务报告准则(此统称包括了所有适用的《国际财务报告准则》、《国际会计准则》和诠释)编制完整的截至2013年12月31日止年度的合并财务报表(以下简称“合并财务报表”)。

本合并财务报表摘要遵循披露性质重大的经营及财务信息原则,基于截至2013年12月31日止年度已审计合并财务报表编制与列报。

在本集团管理层同意的情况下,合并财务报表摘要的预期使用者可以通过电子邮箱,**********************,获取截至2013年12月31日止年度已审计合并财务报表。

(b) 记账本位币及列报货币合并财务报表摘要所含的所有财务信息均以人民币列报,人民币也是本公司的记账本位币。

全部金额以百万元为单位。

(c) 外币折算i) 外币交易外币交易按交易发生日的汇率折算为集团内各公司的记账本位币。

货币性外币资产及负债按报告期末现行的汇率折算为记账本位币。

相应的汇兑收益和损失计入当期损益。

以历史成本记账的非货币性外币资产及负债按交易日的汇率折算为记账本位币。

以公允价值记账的非货币性外币资产及负债按公允价值确定日的汇率折算为记账本位币。

ii) 境外经营境外经营成果(恶性通货膨胀地区除外)按近似于交易发生日的汇率折算为人民币,财务状况表项目按报告期末汇率折算为人民币,相应的折算差异计入其他综合收益,相关的累计外币报表折算差异作为折算储备在权益下单独列示。

对于非全资子公司,相关的折算差异按比例分摊至非控制权益。

恶性通货膨胀地区的境外经营成果按报告期末现行的汇率折算为人民币。

第三节合并财务报表的编制三、内部债权与债务项目的抵销(一)内部债权债务项目本身的抵销在编制合并资产负债表时,需要进行抵销处理的内部债权债务项目主要包括:(1)应收账款与应付账款;(2)应收票据与应付票据;(3)预付款项与预收款项;(4)持有至到期投资(假定该项债券投资,持有方划归为持有至到期投资,当然也可能作为交易性金融资产等,原理相同)与应付债券;(5)应收利息与应付利息;(6)应收股利与应付股利;(7)其他应收款与其他应付款。

抵销分录为:借:债务类项目贷:债权类项目在某些情况下,债券投资企业持有的企业集团内部成员企业的债券并不是从发行债券的企业直接购进,而是在证券市场上从第三方手中购进的。

在这种情况下,持有至到期投资中的债券投资与发行债券企业的应付债券抵销时,可能会出现差额,应当计入合并利润表的投资收益或财务费用项目。

即此种情况下:1.当应付债券的摊余成本大于持有至到期投资的摊余成本时借:应付债券(个别报表的摊余成本)贷:持有至到期投资(个别报表的摊余成本)财务费用(差额倒挤)2.当应付债券的摊余成本小于持有至到期投资的摊余成本时借:应付债券(个别报表的摊余成本)投资收益(差额倒挤)贷:持有至到期投资(个别报表的摊余成本)(二)内部投资收益(利息收入)和利息费用的抵销企业集团内部母公司与子公司、子公司相互之间可能发生持有对方债券等内部交易。

在编制合并财务报表时,应当在抵销内部发行的应付债券和持有至到期投资等内部债权债务的同时,将内部应付债券和持有至到期投资相关的利息费用与投资收益(利息收入)相互抵销。

应编制的抵销分录为:借:投资收益贷:财务费用、在建工程等(三)内部应收账款计提坏账准备的抵销在应收账款采用备抵法核算其坏账损失的情况下,某一会计期间坏账准备的数额是以当期应收账款为基础计提的。

在编制合并财务报表时,随着内部应收账款的抵销,与此相联系也需将内部应收账款计提的坏账准备抵销。

其抵销程序如下:首先抵销坏账准备的期初数,抵销分录为:借:应收账款——坏账准备贷:未分配利润——年初然后将本期计提(或冲回)的坏账准备数额抵销,抵销分录与计提(或冲回)分录借贷方向相反。

关于合并财务报表的报告合并财务报表是指公司根据会计准则的要求,将其拥有或控制的其他实体的财务信息整合到自己的财务报表中,以展示整个集团的财务状况、经营成果和现金流量。

这些实体可以是子公司、联营企业或联合经营实体。

合并财务报表的编制是为了提供对整个集团经营状况的全面和真实的反映,帮助利益相关方更好地了解公司的财务状况和经营业绩。

合并财务报表包括资产负债表、利润表、现金流量表和所有者权益变动表。

资产负债表展示了整个集团的资产、负债和所有者权益的情况,利润表反映了整个集团在特定期间内的营业收入、营业成本、税前利润和净利润,现金流量表则展示了整个集团在特定期间内的现金流入流出情况,所有者权益变动表则反映了整个集团在特定期间内的所有者权益的变动情况。

在编制合并财务报表时,需要进行一系列的调整和消除,以消除集团内部的交易和关系对财务报表的影响,确保合并财务报表能够真实、公允地反映整个集团的财务状况。

这些调整包括但不限于,消除子公司间的内部交易、调整合并日后发生的交易、调整合并日前的利润和损失等。

合并财务报表的编制涉及到复杂的会计处理和估计,需要遵循相关的国际财务报告准则(IFRS)或国家的会计准则,以确保报表的准确性和可比性。

此外,合并财务报表也需要经过审计师的审计,以提高报表的可靠性和可信度。

总的来说,合并财务报表是公司展示整个集团财务状况和经营成果的重要工具,对于投资者、债权人、管理层等利益相关方具有重要的参考意义。

公司需要严格遵守相关的会计准则和法规,确保合并财务报表的准确性和透明度,从而维护投资者的利益,促进公司的可持续发展。

Accounting Standard for Business Enterprises No. 33 - Consolidated financialstatements企业会计准则第33号——合并财务报表Chapter I General Provisions第一章总则Article 1: These Standards are formulated in accordance with the Accounting Standards for Enterprises - Basic Standards for the purpose of regulating the preparation and presentation of consolidated financial statements.第一条为了规范合并财务报表的编制和列报,根据《企业会计准则——基本准则》,制定本准则。

Article 2: ‘consolidated financial statements’ are structural reports about the financial status, business performances and cash flows of the enterprise group formulated by parent companies and subsidiary companies.第二条合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

Parent company means the company has one or more subsidiary companies (or main body).母公司,是指有一个或一个以上子公司的企业(或主体,下同)。

Subsidiary companies mean which are controlled by their parent company.子公司,是指被母公司控制的企业。

中级会计实务中的合并财务报表在中级会计实务中,合并财务报表是一个重要的概念。

合并财务报表是指一个公司或一个集团公司的母公司将其子公司的财务状况、经营业绩和现金流合并到一张报表中,以展示整个集团的财务状况和业绩。

合并财务报表的编制是根据国际财务报告准则(IFRS)或国家财务报告准则(如中国会计准则)进行的。

编制合并财务报表需要进行合并范围的确定、关联方交易的消除、共同控制实体的账务处理、合并前和合并后的调整等一系列过程。

首先,在合并财务报表编制过程中,需要确定合并范围。

合并范围的确定是指确定哪些子公司应该包含在合并财务报表中。

合并范围的确定依据包括控制权、子公司的经济依赖性、以及其他重要影响因素等。

同时,还需要识别特殊目的实体(如联营企业和共同控制实体)是否需要纳入合并财务报表。

其次,合并财务报表编制过程中需要消除关联方交易。

关联方交易是指母公司与子公司或其他关联方之间进行的交易。

为了准确反映集团整体的财务状况和业绩,合并财务报表编制过程中需要消除关联方交易。

消除关联方交易的目的是避免重复计算和虚增利润的情况发生,以真实反映集团整体的财务状况和业绩。

接下来,合并财务报表编制过程中需要处理共同控制实体的账务。

共同控制实体是指由两个或多个投资方共同控制的实体。

在合并财务报表中,对于共同控制实体,需要按照共同控制份额进行账务处理。

共同控制实体的资产、负债、收入和费用等项目应按照各个投资方所占的权益比例进行确认和披露。

最后,合并财务报表编制过程中需要进行合并前和合并后的调整。

合并前的调整是指对于在合并发生前的财务报表,需要根据合并财务报表编制要求进行调整,以符合合并后的财务报表要求。

合并后的调整是指根据合并后的财务报表编制要求,对合并后的财务报表进行调整,以准确反映集团整体的财务状况和业绩。

综上所述,在中级会计实务中,合并财务报表的编制是一个复杂而重要的过程。

它需要确定合并范围、消除关联方交易、处理共同控制实体的账务以及进行合并前和合并后的调整。

简述合并财务报表的含义摘要:一、合并财务报表的定义与意义二、合并财务报表的编制方法三、合并财务报表的实用性与局限性四、我国合并财务报表的实践与应用正文:一、合并财务报表的定义与意义合并财务报表,是指将一个企业集团内部各个成员单位的财务报表按照一定的原则和方法进行汇总,形成一个整体的财务报表。

它可以全面、真实地反映企业集团的财务状况、经营成果和现金流量,为投资者、债权人等利益相关者提供决策有用的信息。

二、合并财务报表的编制方法1.合并资产负债表:将母公司和子公司的资产、负债项目按照账面价值进行汇总,对于重复计算的项目予以抵消。

2.合并利润表:将母公司和子公司的收入、费用项目按照权益法进行汇总,计算出合并净利润。

3.合并现金流量表:将母公司和子公司的现金流量项目按照现金流量发生制进行汇总。

4.合并所有者权益变动表:反映企业集团内部各单位所有者权益的变动情况。

三、合并财务报表的实用性与局限性1.实用性:合并财务报表能够直观地展示企业集团的整体财务状况,为投资者等利益相关者提供决策依据。

2.局限性:合并财务报表掩盖了子公司之间的个别财务状况,可能导致投资者对子公司的了解不全面。

四、我国合并财务报表的实践与应用我国在合并财务报表的编制方面,已经形成了一套完整的规范和制度。

从上市公司到国有企业,合并财务报表在实践中得到了广泛应用,为企业改革、资本市场发展提供了有力的支持。

但同时,我国在合并财务报表编制过程中,还需关注与国际财务报告准则的趋同,提高报表的真实性和公允性。

总之,合并财务报表作为反映企业集团整体财务状况的重要工具,在为企业决策和监管提供信息支持方面具有重要意义。

【干货】轻松搞定财务报表合并—多个工作部的多表格合并Hello,大家好我是集美貌与个性于一身的职场小编合并财务报表无论是对于财务领域还是审计领域,都是一个让人抓狂的问题今天我们就来说说《多个工作簿的多表格合并》本文大概2344字读完共需6分钟首先,抵消分录就已经很头疼了,再加上资产负债表、利润表、现金流量表、收入明细表、成本明细表等的合并,简直就是人家唱歌要钱,合并报表唱歌要命!我们今天不讲抵消分录,主要还是破解合并报表中的表格合并难题!案例:集团公司合并财务报表实务▲将汇总的表格规范起名,并放在一个文件夹内如图所示,我们现在有五家子公司的财务报表需要合并,当然,财务实践中,有的集团有10多家分、子公司,有的甚至有20多个,这个倒是问题不大,使用的方法都是一样的,汇总的速度也都是几分钟搞定。

我们这里使用的方法是:公式法,也就是用INDIRECT通过引用制定表格的单元格数据实现汇总合并,但是这里要延伸一下,因为我们要做的是跨工作簿引用,现在我们废话不多说,来实操一下吧!STEP1:将要汇总的工作簿起好名字,然后放在同一个文件夹中。

这里,我们对子公司财务报表工作部都是以这样的标准命名:公司名月报表。

例如,北京子公司月报表,广州子公司月报表……然后文件夹的名字也要规范,这里案例的标准是:年月,例如,我们这个汇总文件夹起名为:2017年8月。

STEP2:根据单户公司表格结构设计集团公司合并报表。

首先,设计合并资产负债表,我们将单户公司的资产负债表项目粘贴在最左边,然后依次按照顺序写好顶端表示标题,例如,集团公司合并,集团公司本部,北京子公司,福州子公司、广州子公司等等。

▲设计集团公司合并资产负债表格式然后设计合并利润表,原理与上一致,但是这里要设计两年的,因为这里我们要将利润表进行同比。

▲设计集团公司合并资产负债表格式STEP3:设置资产负债表汇总公式。

在设置公式之前,要确保所有子公司的财务报表工作部都被处于打开状态,方法是用鼠标选中所有子公司财务报表工作簿,点击鼠标右键,选中【打开】。

第十九章财务报告考情分析:本章在考试中以主观题为主,非常重要。

第一节财务报告概述一、财务报表概述(了解)注意:附注是“财务报表”的一个重要组成部分。

二、合并财务报表的概念及特点(了解)(一)概念:合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

(二)特点:1.合并财务报表反映的是企业集团的财务状况、经营成果及现金流量。

2.合并财务报表的编制主体是母公司。

3.合并财务报表的编制基础是构成企业集团的母、子公司的个别财务报表。

4.合并财务报表的编制遵循特定的方法。

(合并工作底稿法)三、合并财务报表合并范围的确定(掌握)合并财务报表的合并范围应当以“控制”为基础予以确定。

母公司应当将其能够控制的全部子公司纳入合并财务报表的合并范围。

只要是由母公司控制的子公司,不论其规模大小、向母公司转移资金能力是否受到严格限制,也不论业务性质及母公司或企业集团内其他子公司是否有显著差别,都应当纳入合并财务报表的合并范围。

下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表的合并范围:(掌握)(一)已宣告被清理整顿的原子公司;(二)已宣告破产的原子公司;(三)母公司不能控制的其他被投资单位。

如联营企业。

【例题·单选题】下列各项中,不应纳入母公司财务报表合并范围的是()。

A.按照破产程序已宣告破产清算的原子公司B.直接拥有其半数以上权益性资本的被投资企业C.通过子公司间接拥有半数以上权益性资本的被投资企业D.持有其35%权益性资本并有权控制其财务和经营政策的被投资企业『正确答案』A【例题·多选题】下列各项中,母公司在编制合并财务报表时,应纳入合并范围的有()。

A.经营规模较小的子公司B.已宣告破产的原子公司C.资金调度受到限制的境外子公司D.经营业务性质有显著差别的子公司『正确答案』ACD四、合并财务报表的前期准备工作(了解)(一)母公司的准备工作(1)统一母公司、子公司的会计政策;(2)统一母公司、子公司的会计期间;(3)按照权益法调整对子公司的长期股权投资;(4)对子公司外币财务报表进行折算。

财务中期报告第1篇(1)中期财务报告附注应当以年初至本中期末为基础披露。

编制中期财务报告的目的是为了向报告使用者提供自上年度资产负债表日之后所发生的重要交易或者事项,因此,中期财务报传中的附注应当以“年初至本中期末”为基础进行编制.而不应当仅仅披露本中期所发生的重要交易或者事项。

(2)中期财务报告附注应当对自上年度资产负债表日之后发生的重要的交易或者事项进行披露。

中期财务报告中的附注应当以年初至本中期末为基础编制,披露自上年度资产负债表日之后发生的,有助于理解企业财务状况、经营成果和现金流量变化情况的重要交易或者事项,此外,对于理解本中期财务状况、经营成果和现金流量有关的重要交易或者事项,也应当在附注中作相应披露。

企业在提供上述(5)和(10)有关关联方交易、分部收入与分部利润(亏损)信息时,应当同时提供本中期(或者本中期末)和本年度年初至本中期末的数据,以及上年度可比中期(或者可比期末)和上年度年初至上年可比中期末的比较数据。

(完)返回目录:财务中期报告第2篇1.与年度财务报告相一致的会计政策企业在编制中期财务报告时,应当将中期视同为-一个独立的会计期间,所采用的会计政策应当与年度财务报表所采用的会计政策相一致,包括会计要素确认和计量原则相一致。

企业在编制中期财务报告时不得随意变更会计政策。

2.重要性原则重要性原则是企业编制中期财务报告的一项十分重要的原则,具体应注意以下几点:(1)重要性程度的判断应当以中期财务数据为基础,而不得以预计的年度财务数据为基础。

这里所指的“中期财务数据”,既包括本中期的财务数据,也包括年初至本中期末的财务数据。

(2)重要性原则的运用应当保证中期财务报告包括了与理解企业中期末财务状况和中期经营成果及其现金流量相关的信息。

企业在运用重要性原则时,应当避免在中期财务报告中由于不确认、不披露或者忽略某些信息而对信息使用者的决策产生误导。

(3)重要性程度的判断需要根据具体情况作具体分析和职业判断。