解释变量包含虚拟变量

- 格式:pptx

- 大小:178.46 KB

- 文档页数:35

第七章虚拟变量第一节虚拟变量的引入一、什么是虚拟变量前面几章介绍的解释变量都是可以直接度量的,称为定量变量。

如收入、支出、价格、资金等等。

但在现实经济生活中,影响应变量变动的因素,除了这些可以直接获得实际观测数据的定量变量外,还包括一些无法定量的解释变量的影响,如性别、民族、国籍、职业、文化程度、政府经济政策变动等因素,他们只表示某种特征的存在与不存在,所以称为属性变量或定性变量。

属性变量:不能精确计量的说明某种属性或状态的定性变量。

在计量经济模型中,应当包含属性变量对应变量的影响作用。

那怎么才能把定性变量包括在模型中呢?属性变量通常是非数值变量,直接纳入回归方程中进行回归,显然是很困难的。

为此,人们采取了一种构造人工变量的方法,将这些定性变量进行量化,使其能与定量变量一样在回归模型中得以应用。

由于定性变量通常是表明某种特征或属性是否存在,如性别变量中以男性为分析基础的话,那就只有男性、非男性;政策变动变量中以政策不变为基准,则有政策不变,和政策变动;至于有两种以上的状态的话,比如学历分高中,本科,本科以上等等,我们又怎么办呢?把疑问留到后面去解决。

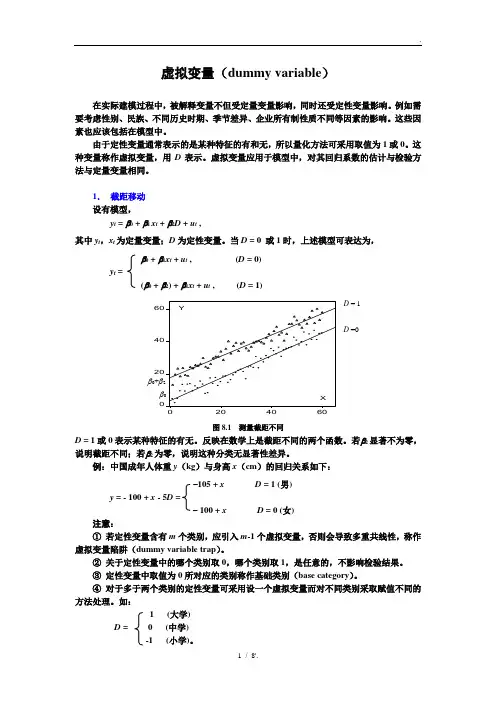

既然定性变量只有存在或不存在两种状态,所以量化的一般方法是取值为0或1。

称为虚拟变量。

虚拟变量:人工构造的取值为0或1的作为属性变量代表的变量。

一般常用D表示。

D=0,表示某种属性或状态不存在D=1,表示某种属性或状态存在比如前面说的性别变量,以男性为基准,则当样本为男性时,虚拟变量取0,当样本为女性时,则虚拟变量取1。

当虚拟变量作为解释变量引入计量经济模型时,对其回归系数的估计和统计检验方法都与定量解释变量相同。

二、虚拟变量的作用1、作为属性因素的代表,如,性别、种族等2、作为某些非精确计量的数量因素的代表,如:受教育程度、年龄段等;3、作为某些偶然因素或政策因素的代表,如战争、911等。

4、时间序列分析中作为季节(月份)的代表(比如对某些明显有淡季、旺季之分的产品)5、分段回归,研究斜率、截距的变动;6、比较两个回归模型;7、虚拟应变量概率模型,应变量本身是定性变量(比如你研究某产品的购买率,应变量本身就是买或不买)三、虚拟变量的设置规则1、虚拟变量D取值为0,还是取值为1,要根据研究的目的决定。

虚拟变量的名词解释在数据分析和统计学中,虚拟变量是一种常用的变量类型。

虚拟变量,也被称为哑变量或指示变量,通常用来表示分类变量的不同水平或类别。

虚拟变量在数据分析中起到了至关重要的作用。

通过将分类变量转化为虚拟变量,我们能够使用数值变量来表示不同的类别,并在统计模型中使用。

这样做的好处是可以将分类变量的影响纳入模型中,而不是简单地将其作为单一的类别。

虚拟变量通常采用二元编码方式来表示分类变量的不同类别。

举个例子,假设我们有一个分类变量是颜色,可能有红、蓝、绿三个类别。

我们可以使用两个虚拟变量来表示这三个类别,比如我们可以设定一个虚拟变量为红色,取值为1表示观测值为红色,取值为0表示观测值不是红色;另外一个虚拟变量设定为蓝色,同样取值为1或0。

这样,对于每个观测值,我们可以用两个二元变量表示其颜色。

虚拟变量在回归分析中特别有用。

通过将分类变量转化为虚拟变量后,我们可以将其纳入回归模型中进行分析。

以线性回归为例,如果我们的自变量包含一个虚拟变量,我们可以在回归模型中将其作为一个系数进行解释。

假设这个虚拟变量是性别,取值为1表示男性,取值为0表示女性。

在回归模型中,该虚拟变量的系数,即回归系数,可以解释男性和女性在因变量上的平均差异。

另一个常见的用途是在分类器和机器学习算法中。

虚拟变量可以作为输入特征,帮助机器学习算法区分不同的类别。

比如,在邮件垃圾分类器中,我们可以使用虚拟变量表示是否包含某个关键词,而分类器可以根据虚拟变量的取值来判断邮件是否是垃圾邮件。

此外,虚拟变量还可以消除分类变量之间的顺序关系。

有时候,分类变量之间存在不同的大小或顺序。

例如,季节变量可以表示春季、夏季、秋季和冬季。

如果我们简单地将这个分类变量用1、2、3、4来编码,模型可能会误认为这是一种连续变量,并对它们的大小加以解释。

为了消除这种顺序关系,我们可以将这个分类变量转化为三个虚拟变量,每个季节一个虚拟变量,使得其取值只能为0或1,而不再具有顺序性。

计量经济学复习知识点重点难点计量经济学知识点第一章导论1、计量经济学的研究步骤:模型设定、估计参数、模型检验、模型应用。

2、计量经济学是统计学、经济学和数学的结合。

3、计量经济学作为经济学的一门独立学科被正式确立的标志:1930年12月国际计量经济学会的成立。

4、计量经济学是经济学的一个分支学科。

第二章简单线性回归模型1、在总体回归函数中引进随机扰动项的原因:①作为未知影响因素的代表;②作为无法取得数据的已知因素的代表;③作为众多细小影响因素的综合代表;④模型的设定误差;⑤变量的观测误差;⑥经济现象的内在随机性。

2、简单线性回归模型的基本假定:①零均值假定;②同方差假定;③随机扰动项和解释变量不相关假定;④无自相关假定;⑤正态性假定。

3、OLS回归线的性质:①样本回归线通过样本均值;②估计值的均值等于实际值的均值;③剩余项ei的均值为零;④被解释变量的估计值与剩余项不相关;⑤解释变量与剩余项不相关。

4、参数估计量的评价标准:无偏性、有效性、一致性。

5、OLS估计量的统计特征:线性特性、无偏性、有效性。

6、可决系数R2的特点:①可决系数是非负的统计量;②可决系数的取值范围为[0,1];③可决系数是样本观测值的函数,可决系数是随抽样而变动的随机变量。

第三章多元线性回归模型1、多元线性回归模型的古典假定:①零均值假定;②同方差和无自相关假定;③随机扰动项和解释变量不相关假定;④无多重共线性假定;⑤正态性假定。

2、估计多元线性回归模型参数的方法:最小二乘估计、极大似然估计、矩估计、广义矩估计。

3、参数最小二乘估计的性质:线性性质、无偏性、有效性。

4、可决系数必定非负,但是根据公式计算的修正的可决系数可能为负值,这时规定为0。

5、可决系数只是对模型拟合优度的度量,可决系数越大,只是说明列入模型中的解释变量对被解释变量的联合影响程度越大,并非说明模型中各个解释变量对被解释变量的影响程度也大。

6、当R2=0时,F=0;当R2越大时,F值也越大;当R2=1时,F→∞。

一、名词解释:1 预测:指根据客观事物的发展趋势和变化规律,对特定的对象未来发展的趋势或状态做出科学的推测与判断。

2 定性预测:指研究者通过调查研究,了解实际情况,凭自己的实际经验和理论与业务水平,对事物发展前景的性质、方向和程度做出判断、进行预测的方法,也称为判断预测或调研预测。

3 定量预测:指根据准确、及时、系统、全面的调查统计资料和信息,运用统计方法和数学模型,对事物未来发展的规模、水平、速度和比例关系的测定。

4 动态预测:指包含时间变动因素,根据事物发展的历史和现状,对其未来发展前景做出预测。

5 头脑风暴法:也称智力激励法,是针对某一问题,召集由有关人员参加的小型会议,在融洽轻松的会议气氛中,与会者敞开思想、各抒己见、自由联想、畅所欲言、互相启发、互相激励,使创造性设想起连锁反应,从而获得众多解决问题的办法。

6 德尔菲法:采用函询调查,向与所预测的问题有关领域的专家分别提出问题,而后将他们回答的意见予以综合、整理、反馈,经过这样多次反复循环,最终得到一个比较一致而且可靠性也较高的意见。

7 交叉概率法:又称交叉影响分析法,是建立在专家评分法和主观概率法基础上创立的一种定性预测方法。

主要通过主观估计每个事件在未来发生的概率,以及事件之间相互影响的概率,利用交叉影响矩阵考察预测事件之间的相互作用,进而预测目标事件发生的可能性。

8 技术预测:是一种系统方法,是组织通过对技术现有状态和固有趋势的分析,选择合适的方法论组合,来对技术将来可能的发展情况做出估计。

9 技术预见:利用系统化的网络知识,在国家创新体系框架内对未来较长时期内的科学、技术、经济和社会发展进行系统研究,其目标是要确定具有发展战略性的研究领域,选择哪些对经济和社会利益具有最大化贡献的通用技术,使技术的发展和经济社会需求相符合。

10 相关事件树又名垂直相关性分析,是一种按事件发展的时间顺序由初始事件开始推论可能的后果,有序观察事物的时序逻辑分析方法。

计量经济学 第一部分:名词解释第一章1、模型:对现实的描述和模拟。

2、广义计量经济学:利用经济理论、统计学和数学定量研究经济现象的经济计量方法的统称,包括回归分析方法、投入产出分析方法、时间序列分析方法等。

3、狭义计量经济学:以揭示经济现象中的因果关系为目的,在数学上主要应用回归分析方法。

第二章1、总体回归函数:指在给定Xi 下Y 分布的总体均值与Xi 所形成的函数关系(或者说总体被解释变量的条件期望表示为解释变量的某种函数)。

2、样本回归函数:指从总体中抽出的关于Y ,X 的若干组值形成的样本所建立的回归函数。

3、随机的总体回归函数:含有随机干扰项的总体回归函数(是相对于条件期望形式而言的)。

4、线性回归模型:既指对变量是线性的,也指对参数β为线性的,即解释变量与参数β只以他们的1次方出现。

5、随机干扰项:即随机误差项,是一个随机变量,是针对总体回归函数而言的。

6、残差项:是一随机变量,是针对样本回归函数而言的。

7、条件期望:即条件均值,指X 取特定值Xi 时Y 的期望值。

8、回归系数:回归模型中βo ,β1等未知但却是固定的参数。

9、回归系数的估计量:指用01,ββ等表示的用已知样本提供的信息所估计出来总体未知参数的结果。

10、最小二乘法:又称最小平方法,指根据使估计的剩余平方和最小的原则确定样本回归函数的方法。

11、最大似然法:又称最大或然法,指用生产该样本概率最大的原则去确定样本回归函数的方法。

12、估计量的标准差:度量一个变量变化大小的测量值。

13、总离差平方和:用TSS 表示,用以度量被解释变量的总变动。

14、回归平方和:用ESS 表示:度量由解释变量变化引起的被解释变量的变化部分。

15、残差平方和:用RSS 表示:度量实际值与拟合值之间的差异,是由除解释变量以外的其他因素引起的被解释变量变化的部分。

16、协方差:用Cov (X ,Y )表示,度量X,Y 两个变量关联程度的统计量。

17、拟合优度检验:检验模型对样本观测值的拟合程度,用2R 表示,该值越接近1,模型对样本观测值拟合得越好。

在 Stata 中,虚拟变量(Dummy Variable)通常用于表示一个分类变量的不同水平(categories)或组。

虚拟变量是二进制的,通常被用来在回归等分析中引入分类变量的效应。

下面是关于 Stata 中虚拟变量的解释:创建虚拟变量:在 Stata 中,可以使用tabulate命令创建虚拟变量。

假设有一个名为category的分类变量,可以使用以下命令创建虚拟变量:这将为category变量的每个水平生成一个虚拟变量,变量名为dummy后加上水平的标签。

虚拟变量的解释:虚拟变量通常用于回归分析中,以表示分类变量的不同水平对因变量的影响。

例如,在一个回归模型中:其中,i.category表示将category变量转换为虚拟变量。

回归模型会为category中的每个水平引入一个虚拟变量,并拟合模型。

虚拟变量的效应:1.截距项:虚拟变量的一个水平通常被视为截距项。

其他虚拟变量的系数表示相对于这个水平的效应。

2.系数解释:虚拟变量的系数表示相对于参考水平的平均因变量的变化。

例如,如果有一个名为dummy_category的虚拟变量,其系数为 0.5,则表示相对于参考水平,该分类变量的这个水平平均因变量增加了 0.5。

注意事项:1.多重共线性:当引入虚拟变量时,需要注意多重共线性问题。

由于虚拟变量之间存在线性相关性,可能导致方差膨胀因子(VIF)较高。

2.虚拟变量陷阱:在使用虚拟变量时,要避免虚拟变量陷阱,即变量之间存在完全的线性相关性。

通常,可以通过将虚拟变量中的一个去掉来避免陷阱。

总体来说,虚拟变量是 Stata 中用于表示分类变量的一种常见方式,通过在回归分析中引入虚拟变量,可以更好地理解分类变量的效应。

第七章 虚拟变量和随机解释变量本章将讨论两种不同的模型:虚拟变量模型和随机解释变量模型,以及模型设定的其它问题。

第一节 虚拟变量模型在我们以前考虑的模型中,解释变量都是定量变量(如成本、价格、收入、产出等),但在经济研究中,因变量经常受到一些定性变量的影响(如性别、种族、季节、不同历史时期等),我们把这类定性变量称为虚拟变量。

习惯上用D表示虚拟变量,虚拟变量的取值通常为0和1。

0表示变量具备某种属性,1表示变量不具备某种属性。

一、包含一个虚拟变量的模型如果我们要研究的问题中解释变量只分为两类。

则需引入一个模拟变量。

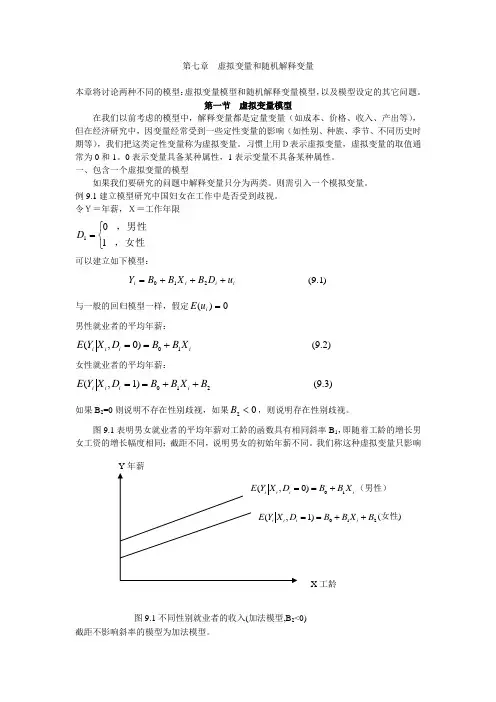

例9.1建立模型研究中国妇女在工作中是否受到歧视。

令Y=年薪,X=工作年限⎩⎨⎧=,女性,男性101D 可以建立如下模型:i i i i u D B X B B Y +++=210 )1.9( 与一般的回归模型一样,假定0)(=i u E 男性就业者的平均年薪:i i i i X B B D X Y E 10)0,(+== )2.9(女性就业者的平均年薪:210)1,(B X B B D X Y E i i i i ++== )3.9(如果B 2=0则说明不存在性别歧视,如果02<B ,则说明存在性别歧视。

图9.1表明男女就业者的平均年薪对工龄的函数具有相同斜率B 1,即随着工龄的增长男女工资的增长幅度相同;截距不同,说明男女的初始年薪不同。

我们称这种虚拟变量只影响截距不影响斜率的模型为加法模型。

图9.1不同性别就业者的收入(加法模型,B 2<0)如果随着工龄增加,男性与女性的年薪差距也发生变化,则模型(9.1)就变为i i i i i u X D B X B B Y +++=210 )4.9(图9.2描绘了男性年薪增加较快的情况。

我们称虚拟变量只影响斜率而不影响截距的模型为乘法模型如(9.4)如果男性与女性的初始年薪和年薪增加速度都有差异,我们可以将加法模型和乘法模型结合起来,得到如下模型i i i i i i u D B X D B X B B Y ++++=3210 )5.9(模型(9.5)可以用来表示截距和斜率都发生变化的模型。

1.什么是计量经济学?答: 计量经济学是以经济理论和经济数据的事实为依据,运用数学和统计学的方法,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

2.什么是总体回归函数和样本回归函数?他们之间的区别是什么?答:假如已知所研究的经济现象的总体的被解释变量Y和解释变量X的每个观测值有规律的变化(通常这是不可能的!),那么,可以计算出总体被解释变量Y的条件期望E(Y|Xi) 并将其表现为解释变量X的某种函数E(Y|Xi) =f(Xi) ,这个函数称为总体回归函数。

如果把被解释变量Y的样本条件均值表示为解释变量X的某种函数,这个函数称为样本回归函数。

Y^i=β^1+β2Xi区别:(1)总体回归线是未知,但它是确定的;样本回归线随抽样波动而变化,可以有许多条。

(2)总体回归函数的参数虽未知,但是确定的常数;样本回归函数的回归系数可估计,但是随抽样而变化的随机变量;(3)总体回归函数中的随机误差项ut 是不可直接观测的;而样本回归函数中的残差et 是只要估计出样本回归估计值就可以计算的数值。

3.对随机误差扰动项的假设?答:(1)、随机误差项是一个期望值或平均值为0的随机变量;(2)、对于解释变量的所有观测值,随机误差项有相同的方差;(3)、随机误差项彼此不相关;(4)、解释变量是确定性变量,不是随机变量,与随机误差项彼此之间相互独立;(5)、随机误差项服从正态分布。

4.ols估计量的统计性质与对模型的基本假定的关系是什么?1.多元回归的基本假设是什么,与简单线性回归的基本假设有什么区别?答:1:零均值假定2.同方差和无自相关假定3随机扰动项与解释变量不相关4.无多重共线性假定5.正态性假定区别:多元的基本假设比简单的多了一个无多重共线性假定。

2.F检验,是检验什么的?t检验,检验什么?答:T检验是对回归参数的检验。

F检验是对多元线性回归模型中所有解释变量之间的线性关系在整体上是否显著的检验。

3.可决系数的显著性是通过什么来检验的?答:可决系数可以作为综合度量回归模型对样本观测值拟合优度的度量指标。

1、计量经济学:根据经济理论,和统计观测数据,用随机数学模型的方法,研究经济学定量问题的科学。

1、计量经济学模型:在一定假设条件下,描述经济变量之间数量关系的一个或一组随机数学方程。

2、解释变量:影响研究对象结果的‘因素变量3、被解释变量:作为研究对象的变量。

即因果关系中的‘结果变量’:4、狭义回归分析:用确定性的函数关系,近似的描写(拟合)不确定性的相关关系。

5、相关分析:在相关关系中,测定变量之间联系的密切程度。

6、回归变量:用确定的函数关系,近似的描写(拟合)不确定性的相关关系,并测定变量之间密切的联系程度。

7、经济变量:用来描述经济因素数量水平的指标.8、模型参数:模型中表现经济变量相互依存程度的那些因素,同城是一些相对稳定的量.9、前定变量:在模型中滞后内生变量或更大范围的内生变量与外生变量一起称为前定变量。

10、间序列的平稳性,是指时间序列的统计规律不会随着时间的推移而发生变化11、最小平方法:用使估计的剩余平方和最小的原则确定样本回归函数。

Then β^2 =∑xiyi/∑xi2 ; β^1 =Y(Y 上面加一横)-β^2 X(X 上面加一横) only thus ,can the residue sum of squares 残差平方和RSS=∑(Yi-Yi^)2 Is Least 最小。

(故称最小平方差)12、异方差:定义:若线性回归模型 Yi=β1+β2Xi+ui (i=1、 2……n)中方差Var(ui)= σui2=f(Xi)不等于常数则称此模型具有异方差性13、自相关:若相信回归方程中随机项ut 之间的某个协方差Cov(ut ,ut’)不等于 0 (t 不等于 t’; t’不等于 1,2,…,n)14、多重共线性:等价于完全多重共线性+不完全多重共线性若齐次线性方程组 λ2X2i+λ3X3i+……+λkXki=0 i=1,2,…,n 存在不完全为零的解 λ2,λ3,……λk 则称线性回归模型 Yi=β1+β2X2i+…+βkXki+ui 具有完全多重共性15、不完全多重共线性: 若含随机项 vi 齐次线性方程组 λ2X2i+λ3X3i+…+λkXki+vi=0 存在不完全为零的解λ2,λ3,…λk 则称线性回归模型Y=Xβ+U 存在不完全多重共线性16、结构模型:根据经济理论和行为规律,描述经济变量间关系结构的一组含随机项的方程。