第三章 费用归集与分配的程序和方法

- 格式:ppt

- 大小:1.01 MB

- 文档页数:147

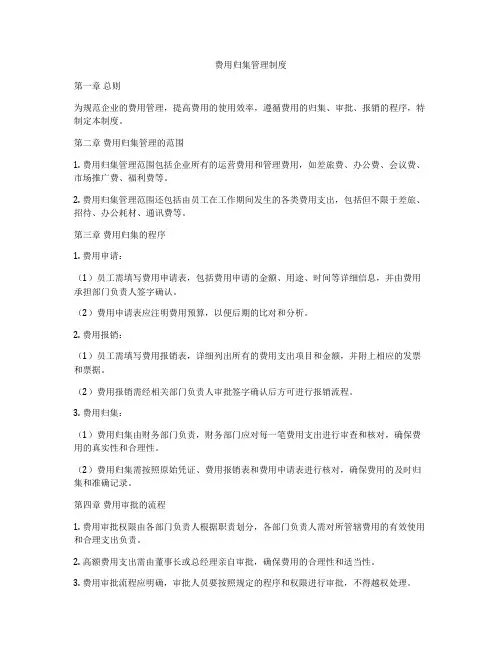

费用归集管理制度第一章总则为规范企业的费用管理,提高费用的使用效率,遵循费用的归集、审批、报销的程序,特制定本制度。

第二章费用归集管理的范围1. 费用归集管理范围包括企业所有的运营费用和管理费用,如差旅费、办公费、会议费、市场推广费、福利费等。

2. 费用归集管理范围还包括由员工在工作期间发生的各类费用支出,包括但不限于差旅、招待、办公耗材、通讯费等。

第三章费用归集的程序1. 费用申请:(1)员工需填写费用申请表,包括费用申请的金额、用途、时间等详细信息,并由费用承担部门负责人签字确认。

(2)费用申请表应注明费用预算,以便后期的比对和分析。

2. 费用报销:(1)员工需填写费用报销表,详细列出所有的费用支出项目和金额,并附上相应的发票和票据。

(2)费用报销需经相关部门负责人审批签字确认后方可进行报销流程。

3. 费用归集:(1)费用归集由财务部门负责,财务部门应对每一笔费用支出进行审查和核对,确保费用的真实性和合理性。

(2)费用归集需按照原始凭证、费用报销表和费用申请表进行核对,确保费用的及时归集和准确记录。

第四章费用审批的流程1. 费用审批权限由各部门负责人根据职责划分,各部门负责人需对所管辖费用的有效使用和合理支出负责。

2. 高额费用支出需由董事长或总经理亲自审批,确保费用的合理性和适当性。

3. 费用审批流程应明确,审批人员要按照规定的程序和权限进行审批,不得越权处理。

第五章费用预算的编制和执行1. 费用预算由各部门负责人根据实际情况进行编制,合理预估企业下一阶段的费用支出。

2. 费用预算需经过财务部门的审查和核准,确定预算的合理性和可行性。

3. 费用预算的执行由各部门负责人负责监督,确保费用的按预算执行,不得擅自超支。

第六章费用分析和考核1. 费用分析由财务部门负责,需要对费用的详细支出和使用情况进行分析,及时发现费用的异常情况和问题。

2. 费用分析需定期进行,根据分析结果制定相应的改进措施,确保企业费用的高效管理和使用。

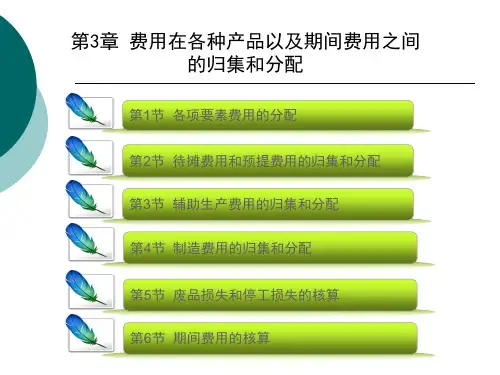

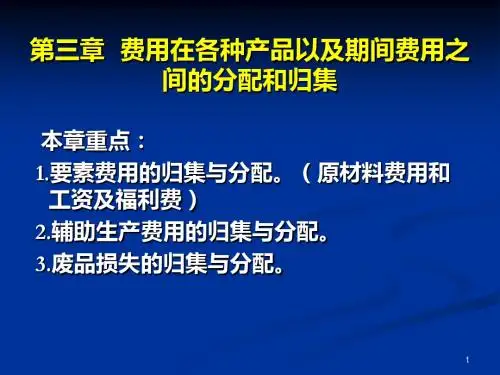

第3章费用在各种产品以及期间费用之间的分配和归集——吴小勇教学目的:通过本章学习,使学生掌握间接费用的分配原理和方法,学会各种要素费用的归集和分配方法;了解待摊费用和预提费用的特点和具体费用种类,能够熟练进行核算;了解辅助生产费用的两种归集方法,根据企业实际和各种辅助生产费用分配方法的优缺点及适用范围,正确选择运用辅助生产费用分配方法,熟练进行辅助生产费用的分配;了解制造费用的特点和具体内容,掌握制造费用的归集与分配方法;掌握废品损失和停工损失的计算,能够熟练运用相关账户正确进行废品损失和停工损失的核算;了解期间费用的内容,熟悉各项期间费用的核算。

教学重点:材料费用的分配,职工薪酬的分配,制造费用分配、辅助生产费用的核算教学难点:原材料费用采用定额类分配方法,辅助生产费用的分配教学课时:14课时教学内容:一、要素费用的核算企业每月应将发生的各项要素费用,如实地加以反映,并按照它们发生的地点和用途,进行归集与分配,以便将计入产品成本的要素费用按经济用途划分,确定每一成本计算对象的成本构成,并计算产品成本。

各项要素费用的分配程序是根据发生费用的原始凭证或原始凭证汇总表,编制各种费用分配表并据以编制记账凭证,根据各种原始凭证或记账凭证登记各种成本、费用总账及其所属明细账。

如前所述,费用按经济内容可分为九个要素费用,其归集与分配的核算内容、程序、方法分述如下:(一)材料费用的分配材料是生产过程中的劳动对象。

在工业企业的各种生产经营活动中,大量消耗着各种材料,这些材料或同一种材料有着不同的用途。

有的直接为生产某种产品所耗用,有的为生产几种产品所耗用,有的则属车间、部门一般耗用。

在通常情况下,材料费用的分配是按部门、按用途和按受益对象来分配的。

企业生产经营过程中领用的各种材料,包括原料及主要材料、半成品、辅助材料、包装物、修理用备件、低值易耗品等,无论是外购的或是自制的,都应该根据审核后的领、退料凭证,按照材料的具体用途归集。

第三章:费用的归集与分配一、实训操作子任务1:材料费用的归集与分配子任务2:工资费用的归集与分配子任务3:辅助生产成本的归集与分配子任务4:制造费用的归集与分配子任务1:材料费用的归集与分配岗位任务:(1)根据领料单汇总材料费用并计算不同产品共同耗用的原材料费用(2)根据计算分析结果填制材料费用分配表(3)编制材料费用分配记账凭证(4)登记有关成本费用总账和明细账实训资料:某企业2005年7月份生产甲、乙两种产品,有关资料如下:其中,本月产量甲产品为600件,单件产品消耗C材料定额为10千克;乙产品的实际产量为500件,单件产品C材料消耗定额为8千克。

要求:分配材料费用并运用定额消耗量比例分配计算甲、乙产品共同耗用的原材料费用。

岗位1任务:根据领料单等凭证汇总材料费用并计算甲、乙产品共同耗用的C原材料费用领料单批料刘宁保管员张华记帐马强领料主管王红领料人林艺领料单批料刘宁保管员张华记帐马强领料主管王红领料人林艺领料单单位:一车间2005年7月12日发料仓库:第一仓库批料刘宁保管员张华记帐马强领料主管王红领料人林艺领料单批料刘宁保管员张华记帐马强领料主管王红领料人林方领料单批料刘宁保管员张华记帐马强领料主管王红领料人林艺(1)编制领料汇总表(2)运用定额消耗量比例分配计算甲、乙产品共同耗用的C原材料费用。

岗位2任务:编制材料费用分配汇总表材料耗用分配汇总表岗位3任务:记账凭证的填制与审核根据材料费用耗用汇总分配表编制记帐凭证:记帐凭证财务主管记帐出纳审核制单岗位4任务:登记有关成本费用总账和明细账基本生产成本明细帐产品名称:生产车间:单位:辅助生产成本明细帐制造费用明细账车间名称:子任务2:工资费用的归集与分配岗位任务:(1)计算有关工资数据并分析数据(2)审核并填制原始凭证(3)填制并审核记账凭证(4)登记有关成本费用明细帐及总帐实训资料:岗位1任务:计算有关工资数据并分析数据实训一:某生产小组集体完成若干生产任务,按一般计件工资的计算方法算出并取得集体工资5 000元。