【房地产精品资料】上海中原商业地产市场月度报告1617183

- 格式:doc

- 大小:116.50 KB

- 文档页数:7

第1篇一、前言随着我国经济的快速发展,房地产市场作为国民经济的重要组成部分,近年来一直保持着旺盛的生命力。

本报告旨在对本月房地产市场的运行情况进行全面总结,分析市场现状及存在的问题,并提出相应的对策建议,为下一阶段的市场发展提供参考。

二、本月市场概况1. 成交量分析本月,我国房地产市场成交量总体保持稳定,其中一二线城市成交量略有回升,三四线城市成交量保持平稳。

具体来看,一线城市成交量同比增长5%,二线城市同比增长3%,三四线城市同比增长1%。

2. 价格走势本月,我国房地产市场价格总体保持稳定,一二线城市房价略有上涨,三四线城市房价保持平稳。

具体来看,一线城市房价上涨1%,二线城市房价上涨0.5%,三四线城市房价持平。

3. 政策环境本月,我国房地产市场政策环境总体保持稳定,部分城市出台了一些调控措施,以抑制房价过快上涨。

具体来看,一线城市出台政策占比10%,二线城市出台政策占比15%,三四线城市出台政策占比20%。

三、市场特点分析1. 政策导向本月,我国房地产市场政策导向明显,各地政府纷纷出台调控措施,以稳定房价、遏制投机炒房行为。

政策环境对市场起到了一定的抑制作用。

2. 供需关系本月,我国房地产市场供需关系总体平衡,一二线城市供不应求,三四线城市供需基本平衡。

供需关系的变化对市场走势产生了一定影响。

3. 区域分化本月,我国房地产市场区域分化明显,一二线城市房地产市场表现较好,三四线城市房地产市场表现一般。

区域分化对市场发展产生了一定影响。

四、存在问题分析1. 房价上涨压力尽管本月我国房地产市场总体保持稳定,但部分城市房价上涨压力依然较大。

房价上涨压力主要来自于投机炒房行为和土地市场过热。

2. 市场泡沫风险本月,我国房地产市场部分城市出现市场泡沫风险。

市场泡沫风险主要来自于房价上涨过快、投资需求过旺。

3. 政策效果不尽如人意部分城市出台的调控措施效果不尽如人意,未能有效遏制房价上涨和投机炒房行为。

![中原地产上海市场研究月报合刊[2013年07月]](https://img.taocdn.com/s1/m/5c6d963a43323968011c92a3.png)

2013‧07楼市月刊上海中原地产楼市月刊2013 07上海中原地产2013年07月上海中原地产楼市月刊∣2013.077月交投走弱8月或为‚金九银十‛蓄力本月房地产市场虽气温的升高,交投双双出现低走情形。

一手公寓市场成交环比上月下降近三成,二手房市场交易量下降虽不明显,也只算苦苦支撑。

各市场唯一的共同点就是价格随着一路飙升的气温一样难以阻挡。

尽管市场调控传闻不断,但力度最大的‚新五条‛无法落实,房价上涨的预期始终强烈。

7月30日,中共中央政治局会议中,围绕楼市的要求未来积极稳妥推进以人为核心的新型城镇化,促进房地产市场平稳健康发展。

并且会议上还提到继续实施积极的财政政策和稳健的货币政策,盘活存量、优化增量、着力提高财政资金使用效益。

总体来看,围绕楼市传递出下一步调控方向并没有真正明确,也并未起到净化舆论口径的效果。

城镇化不是简单房地产化,产业布局是核心,有产业才能吸引人,有人才会有住房需求。

这一点,中央有一定意图体现,但并没有对于社会的曲解进行纠偏。

所以,地产股集体的飙高中,仍有一定不理性成分。

央行自2013年7月20日起金融机构贷款利率全面放开,社会融资成本有望降低,给中小企业提供更多的融资能力和机会。

同时,贷款利率的放开会加强银行运营的自主性,为追逐盈利并确保风险控制,财务条件优质的开发商仍会赢得宽松的贷款环境。

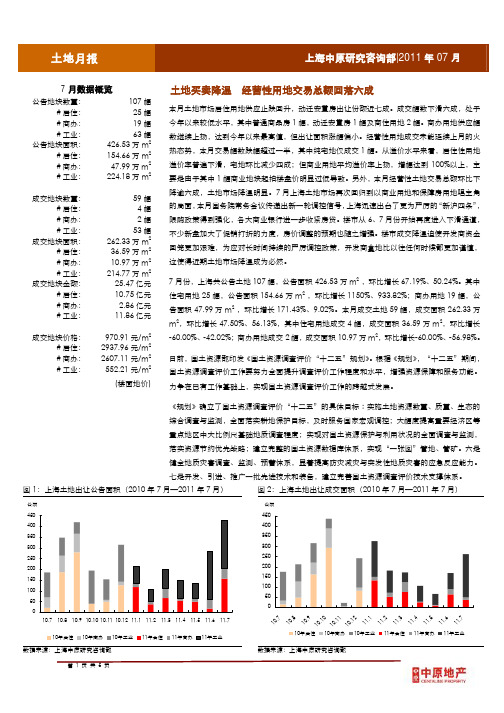

本月土地成交金额182.27亿元,环比减少9.52%,同比增加309.90%。

土地总体溢价29.12%,其中商服用地溢价62.18%、商住综合用地溢价91.20%,住宅用地溢价64.70%。

土地市场住宅价格仍居高不下,安徽高速地产11.52亿元购得嘉定区马陆镇42-05地块,溢价高达110%,创今年住宅市场溢价新高。

土地市场供求失衡和对房地产调控不能持续深入的预期是导致地价持续上涨的根本原因。

7月公寓市场供应量为68.59万平方米,环比下滑10.7%,同比上涨0.2%;成交量为68.43万平方米,环比下滑33.1%,同比下滑11.0%;成交均价为24134元/平方米,环比上涨3.2%,同比上涨0.2%。

供应加码价格配合有限本周交易环比降三成——中原地产·上海一手住宅市场一周行情播报(9.5-9.11)1、市场总体表现本周住宅市场新增供应量24.16万平方米(共计1767套),环比上扬16.64%,与去年同期水平相比回落12.49%;另外,中秋小长假(9.10-9.12)新增供应量9.41万平方米(共计763套),与去年同期相比下降37.22%。

本周住宅市场交易量11.15万平方米(共计911套),环比下降27.21%,与去年同期水平相比下滑56.44%;此外,中秋小长假(9.10-9.12)成交量3.79万平方米,同比下降63.52%。

本周全市成交均价为24852元/平方米,较上周上扬12.50个百分点,与去年同期相比上扬24.19%。

中秋小长假(9.10-9.12)成交均价为22770元/平方米,同比上升12.77%。

上海中原地产研究咨询部总监宋会雍表示,本周楼市新增供应量环比呈现上升态势,但与去年同期的总体量比较相差甚远。

总体投放结构中,呈现出房源混杂,户型和价格跨越尺度均较大的特征。

开发企业批次推盘仍表现出谨慎试探的意图,除了“美岸栖庭”推出大批量放出530套房源,其他项目都只有百余套。

仅从供应方面,也可以看出企业对于“金九”还是有些期待,只是回笼资金的意愿还没有摆上日程,资金压力仍未到深刻的程度。

本周楼市交易流量环比、同比均为下滑趋势,主要由于开发商降价策略没有持续跟进,大多新推房源的促销配合不到位。

预计本月后期,开发商方面的促销力度幅度仍是决定整体市场交易流量主要因素。

图1:上海商品住宅周度供求走势(:上海商品住宅周度供求走势(20112011年)0102030405060上海房地产交易中心;备注:数据为商品住宅(剔除配套动迁)2、市场指标分项点评2.1新增供应攀升至近九周以来最高值中心城区集中放量本期共有9个楼盘推出新房源,其中3例项目为首次亮相,6例项目为老盘新推。

位于宝山淞南高境板块的“美岸栖庭”继10年10月以后本周再推出530套高层公寓房源,共2.92万平方米,主力户型为44-71平方米的一房、73-123平方米复式房源,开盘价为1.72-2.73万元/平方米,与2010年10月开盘价相比下滑3.26个百分点。

中原地产上海⼀⼿写字楼市场⽉报04⽉供求双双⼤幅回落低空置率助推租⾦创新⾼4⽉份,⼀⼿办公物业市场再次遭遇“寒流”,供求⾯积双双⼤幅下挫。

相⽐上个⽉,本⽉⽆⼀例整栋成交案例是导致环⽐成交数据⼤幅下探的主要原因,但这并不能完全表明办公物业成交热情正在下滑。

如果剔除⼤宗交易数据,本⽉办公物业成交量仍有4.41%的环⽐上扬。

随着房地产调控政策不放松基调的持续,住宅限购的挤出效应在未来仍将继续,加之上海甲级写字楼空置率的不断下降、租⾦⽔平的稳步提升,未来的办公物业投资市场值得期待,特别是核⼼区域办公物业仍将是关注焦点。

本⽉,全市甲级写字楼空置率持续下滑,部分商务区甚⾄降⾄历史最低⽔平。

由于企业对办公物业租赁需求整体保持旺盛,⽽近期甲级写字楼的释出量有所放缓,导致写字楼空置率的持续下⾏。

市场上可租甲级写字楼⽇渐稀缺,直接导致了本⽉租⾦⽔平的⼤幅上扬。

另外,相⽐去年1⽉份,上海甲级写字楼租⾦的累计涨幅已经达到了21.92%,持续上涨的租⾦也在不断增加企业的办公成本并推动部分需求外移,这对次中⼼区商务区的发展提供升级机遇,也给外围商务区的成长增强原动⼒。

资⾦链重压推动商业物业转让l上海迪⼠尼本⽉底开建主题乐园主体:4⽉10⽇,上海迪⼠尼项⽬⼯地桩机林⽴。

本⽉底,上海迪⼠尼乐园将正式开建主题乐园主体,这也预⽰着整个乐园的建设进⼊实质性阶段。

作为全球第六个、中国内地第⼀个迪⼠尼主题乐园,上海迪⼠尼项⽬预计2015年底建成开园。

l SOHO中国21亿购绿城上海项⽬,在沪项⽬达11个:4⽉17⽇,SOHO中国发公告称,SOHO中国上海公司与绿城控股订⽴框架协议,以21.38亿元收购上海绿城⼴场置业全部股权,收购均价为19,800元/平⽅⽶。

天⼭路项⽬位于上海长宁区虹桥涉外贸易中⼼最核⼼地段,项⽬作办公及商业⽤途,占地总⾯积约2.56万平⽅⽶,总建筑⾯积约17.22万平⽅⽶。

项⽬所在区域是上海市第⼀个涉外商务区,⼊驻内外资企业及机构4400多家,50%以上之公司为外资企业及机构,包括英特尔、通⽤电⽓、三星、壳牌等跨国企业。

一、市场总结2024年上海房地产市场经历了一系列政策调控后,整体呈现出稳定的态势。

市场供求关系逐渐趋于平衡,房价稳中有降,交易量略有回升。

以下是对2024年上海房地产市场的总结:1.政策调控效果显著:2024年上海继续加大房地产市场调控力度,严格限制企业购房、二手房交易和购房贷款,稳步推进租购并举政策。

这些政策措施有效地抑制了市场投机炒房的热情,防止了房价的过快上涨。

2.市场供求关系平衡:供应端方面,上海房地产项目的开发相对谨慎,在政策调控和限购政策的指导下,供应量相对稳定。

需求端方面,市民对于改善居住条件的需求依然较高,加上租购并举政策的引导,市场需求保持一定水平。

因此,2024年上海房地产市场供需关系逐渐趋于平衡。

3.房价稳中有降:受政策调控和市场供需关系平衡的影响,2024年上海房价整体稳中有降。

尤其是二手房市场,房价有所下调,使得更多的购房需求释放出来。

4.交易量略有回升:受政策调控和市场供需关系的影响,2024年上海房地产交易量相对稳定,有所回升。

尤其是二手房市场交易量增加较为明显,购房需求得到一定程度的释放。

二、展望报告2024年上海房地产市场将继续保持稳定的态势,但也面临一些挑战和风险。

以下是对2024年上海房地产市场的展望:1.政策调控将持续:为了稳定房地产市场,上海将继续实施相关政策,包括严格限制企业购房、二手房交易和购房贷款等措施。

政策调控将成为房地产市场稳定的重要手段。

2.市场供需关系进一步平衡:随着租购并举政策的不断推进,上海房地产市场的供需关系将进一步平衡。

市民对于改善居住条件的需求依然较高,这将保持市场需求的稳定。

3.房价保持稳定:受到政策限制和市场供需关系平衡的影响,2024年上海房价将保持相对稳定的态势。

政府将继续控制房价过快上涨,使得房价在可承受范围内保持稳定。

4.交易量有望进一步回升:随着房地产市场供需关系的平衡和房价的稳定,2024年上海房地产交易量有望进一步回升。

XX中原商业地产市场月报(2005.5)

XX中原物业代理XX·研究咨询部

XX中原商业地产市场月报(2005.5)

1.零售商业市场动态及市政规划

1.1零售商业市场动态

⏹新世界综合商圈将于“五.一”亮相

5月1日在XX市中心地段XX路上,最大的商业项目新世界综合消费圈正式对外亮相。

这样的“巨无霸”商场跻身本市商业中心,必将加剧对周边商业企业的激烈竞争,同时这里将和百联世茂广场、东方商厦南东店一起构成XX东路上的商业“金三角”,对沪上其它商圈造成全新震动,引发全市商业格局重新大比拼。

新世界综合消费圈位于XX路步行街西段起点,东临XX路、北靠凤阳路、南向XX西路,西傍金门饭店,由“一店四场”组成,即新世界丽笙大酒店、新世界购物广场、新世界文化游艺广场、新世界美食休闲广场和新世界立体停车库。

⏹七宝正形成摩尔商圈

5月中旬XX新世界集团沪上又有新举措,选址七宝,开出了XX地区第五家百货分店,这是继新世界占领五角场万达商业广场后的又一大动作。

以前徐家汇商圈以西没有像样的商业群落,这一老印象正被悄然崛起的七宝商圈所改写。

七宝地区已基本形成了以乐购一、二、三期及七宝商城形成的HYMALL为主,经营面积达8万平方米,日平均人流达5万人次的商业中心。

一批现代大型商业设施相继落户沿线,直穿镇域南北的七莘路初显“繁华商业走廊”气象:南段的滑雪场及其附属设施,中段的乐购综合超市天天顾客盈门,每月营业额合计超过8000万元;北段的亮点是NEXTMALL龙城购物中心摩尔,1期面积8.6万平方米,2、3期面积达20多万平方米。

乐购和商业中心同附近具有民俗特色的七宝老街一起,形成今古两貌、交相辉映的商业特色。

此外,还有建设中的七宝地铁商层摩尔等项目。

⏹沃尔玛XX第一店将于7、8月份在浦东新区开业

世界第一大零售商沃尔玛XX第一店将于今年7、8月份在浦东新区开业,沃尔玛XX第一店位于浦东南浦大桥下,工地位于XX北路250号,这家分店的建筑面积有17996平方米,去年9月10日动工,今年5月31日竣工。

商务部已批准沃尔玛在XX建三家门店。

另外两家极有可能落户五角场和老西门地区。

1.2规划信息

长风生态商务区规划

05年5月中XX市区最大整体开发区域长风生态商务区,将于今年下半年相继推出全部商务及办公地块。

据悉,除已经出让的2号及部分4号地块之外,还有规划总建筑面积近90万平方米的商业、办公、宾馆和交通枢纽等综合用地将陆续于年内推出。

长风生态商务区东起长风公园、南临XX河、北以金沙江路为界、西至真北路中环线,实际可开发土地面积3300亩,开发总建筑面积达319万平方米。

今年初,该地区刚刚被列入《XX加速发展现代服务业实施纲要》,成为XX市重点发展的十大现代服务业集聚区之一。

在整个商务区规划蓝图中,分为现代服务区以及配套的高尚居住区两大区域。

规划建设150.5万平方米写字楼和商业娱乐设施;云岭东路以北中部地块为高尚居住区,规划兴建144.6万平方米酒店式公寓和中高档住宅,并规划建设23.9万平方米的公建配套设施;地块绿地面积总计近2000亩。

2. 商业地产市场

2.1 商业地产新动态

⏹国际机电五金城一期工程落户安亭汽车城

5月中旬国际机电五金城一期工程日前在嘉定新城区安亭汽车城内建成并启用。

机电五金城与著名的F1赛车场隔路相邻。

共占地1100亩,总建筑面积65万平方米。

规划分为市场营业区、产品展销区、商务办公区、仓储区、商贸区和公益园区,总投资11亿元人民币。

现已建成商办两用商铺2000间,市场面积逾30万平方米,主要经营建筑五金、装饰五金、管道阀门、工具五金、电器线缆、油漆涂料、消防器材、橡塑制品、劳防劳保、工业机械等十大类机电五金产品。

机电五金城功能齐全,有现代化的商务办公大楼,有28层五星级宾馆,有先进的智能化管理系统和声光系统,有实行网络化管理的仓储物流中心。

商业休闲区设在风景秀美的盐铁河畔,生活配套区内设有集贸市场、体育馆和幼儿园,整个机电五金城集经营、展示、仓储、物流、商务、休闲、居住等多种功能于一身。

⏹新天地将成为XX顶级品牌商圈

新天地月牙湖周围、马当路附近将很快建起一圈顶级时尚品牌旗舰店,继外滩、XX西路之后,新天地将成为XX时尚记忆的“第三地标”,并有望成为中国最大的顶级时尚品牌中心。

根据去年公布的《XX商业发展行动方案》,建设国内外著名品牌汇集区,将成为XX商业未来发展的重点工作之一,而黄浦、卢湾、静安区由于具有较好的商业基础、丰厚的历史文化和区位优势明显等有利条件,将成为引进服装、饰品等国际顶级品牌的三个中心商业区,很可能形成顶级品牌商圈三足鼎立的局面。

根据规划,到2010年,XX将引进50家国际顶级专业专卖旗舰店,100个国际顶级品牌。

为了抢夺这些国际大牌,黄浦、卢湾、静安三区纷纷摩拳擦掌。

黄浦区启动了外滩工程,在外滩3号、外滩18号引进阿玛尼和杰尼亚、卡地亚,试图掌握在顶级品牌销售商圈的话语权。

卢湾区则在原来新天地的基础上,打算把思南路一带改造成为世界顶级品牌落户卢湾的“桥头堡”。

而根据XX西路静安“金三角”的发展规划,随着久百货的入驻,嘉里中心二期兴建和越洋大厦项目的面世,又一高档商圈已经初露峥嵘。

⏹浦东新区浦建路上将建由由国际广场

XX浦东新区浦建路上的由由国际广场正在建设中,将于2006年建成,该工程位于浦东塘桥,由1幢39层喜来登五星级酒店、1幢21层酒店式公寓及1幢23层甲级办公楼组成,总面积26万平方米。

整个工程地下共2层,且由大型购

物广场将整个项目完全连为一体,其中主力店包括美国沃尔玛超市等名店,其中

沃尔玛超市即将开业。

2.2新增商业楼盘

5月共有八例商业新盘上市,分别是黄浦区的金天地国际大厦裙楼商业,长宁区

的大众金融大厦裙楼商业,浦东新区的水清木华公寓商铺、银光苑商铺和瀚龙苑

商铺,位于奉贤区的普康苑商铺,南汇区的新凤凰城商铺和联谊新寓商铺以及位

于松江区的星辰园商铺(西班牙假日广场)。

瀚龙苑商铺,5月10日推出19套商铺,商铺面积从69-279平方米不等,报价

为9,000元/平方米。

由于项目地处浦东新区最大的镇——川沙镇,由于良好的

规划,目前的经济地位日益攀升,而在其发展的过程中,交通环境和商业环境也

在不断的改善,因此该商业项目升值潜力较高。

水清木华公寓商铺,5月28日推出20套商铺,总面积约为7000平方米左右,

面积分割从50-330平方米不等,均价在40000元/平方米。

本案地处联阳社区,

区域内消费群体普遍为高收入群体,其中还有部分外籍业主,消费需求旺盛,消

费能力较强。

2005年5月新增商业

2.3价格分析

2.3.1 商业地产市场整体分析

⏹租金分析

5月,由于中心地区商业物业供应增长缓慢,而在外资零售业大量进入和住宅市

场不景气的环境下需求增长强劲,致使区域租金继续保持明显增长态势,其中商

业中心地区街铺底层租金为37元/平方米·天,次商业中心地区街铺底层租金为

12元/平方米·天;相比其他区域商铺租金水平则较平稳,次中心城区街铺底层

租金为5.5元/平方米·天,城市边缘地区街铺底层租金为3元/平方米·天。

XX商铺租金

⏹售价分析

5月,中心区域商铺售价微增,其中商业中心地区街铺底层售价为5.5万元/平

方米,次商业中心地区街铺底层售价为2.8万元/平方米;而其他区域价保持平

稳,次中心地区街铺底层售价为1.8万元/平方米,城市边缘地区街铺底层售价

为1.28万元/平方米。

XX商铺售价

2.3.2 各商圈租赁价格分析

⏹四街四城商铺租赁价格

5月四街四城中除不夜城商圈外底层商铺租金较上月均有不同程度上涨。

其中,新XX商业城商圈涨幅最为明显,环比上涨7.3%,主要原因是受新XX商业城新大陆广场部分单元装修完毕推向市场,拉高租金水平;徐家汇商城,其租金水平涨幅为6.2%;而XX北路租金水平上涨缓慢,环比增长仅为0.7%;不夜城商圈租金水平维持在上月的11.0元的水平。

⏹其它商圈商铺租赁价格

5月,在四街四城以外的其它主要商圈中,除个别商圈外,基本保持小幅增长态势。

本月表现显著的是控江路商圈,环比上涨10.2%,其次是古北商圈环比上涨5.3%,曲阳路商圈和静安寺商圈分别上涨为0%和1.3%。