全国通用财务报表及填表说明(ppt 525页)

- 格式:ppt

- 大小:875.00 KB

- 文档页数:53

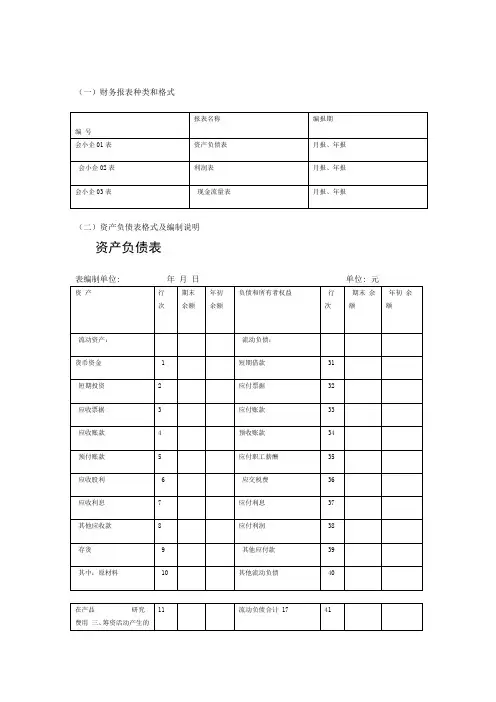

财务报表版及填表说明 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】(一)财务报表种类和格式(二)资产负债表格式及编制说明资产负债表表编制单位: 年月日单位: 元根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。

1.本表反映小企业某一特定日期全部资产、负债和所有者权益的情况。

2.本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。

3.本表“期末余额”各项目的内容和填列方法:(1)“货币资金”项目,反映小企业库存现金、银行存款、其他货币资金的合计数。

本项目应根据“库存现金”、“银行存款”和“其他货币资金”科目的期末余额合计填列。

(2)“短期投资”项目,反映小企业购入的能随时变现并且持有时间不准备超过1年的股票、债券和基金投资的余额。

本项目应根据“短期投资”科目的期末余额填列。

(3)“应收票据”项目,反映小企业收到的未到期收款也未向银行贴现的应收票据(银行承兑汇票和商业承兑汇票)。

本项目应根据“应收票据”科目的期末余额填列。

(4)“应收账款”项目,反映小企业因销售商品、提供劳务等日常生产经营活动应收取的款项。

本项目应根据“应收账款”的期末余额分析填列。

如“应收账款”科目期末为贷方余额,应当在“预收账款”项目列示。

(5)“预付账款”项目,反映小企业按照合同规定预付的款项。

包括:根据合同规定预付的购货款、租金、工程款等。

本项目应根据“预付账款”科目的期末借方余额填列;如“预付账款”科目期末为贷方余额,应当在“应付账款”项目列示。

属于超过1年期以上的预付账款的借方余额应当在“其他非流动资产”项目列示。

(6)“应收股利”项目,反映小企业应收取的现金股利或利润。

本项目应根据“应收股利”科目的期末余额填列。

(7)“应收利息”项目,反映小企业债券投资应收取的利息。

小企业购入一次还本付息债券应收的利息,不包括在本项目内。

财务报表PPT模板contents •财务报表概述•资产负债表分析•利润表分析•现金流量表分析•所有者权益变动表分析•财务报表附注解读目录定义与作用定义01财务报表是企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

提供决策信息02为投资者、债权人等提供有关企业财务状况、经营成果和现金流量的信息,帮助他们做出经济决策。

反映企业管理层受托责任履行情况03有助于评价企业管理层受托责任的履行情况,以及预测企业未来的发展趋势。

资产负债表反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。

现金流量表反映企业在一定会计期间现金和现金等价物流入和流出的信息,以及企业获取现金和现金等价物的能力。

结构财务报表通常由表头、表身和表尾三部分组成。

其中,表头包括报表名称、编制单位、编制日期等;表身包括各项经济指标和数据;表尾包括补充说明、签名盖章等。

利润表反映企业在一定会计期间的经营成果,包括收入、费用、利润或亏损的数额和构成情况。

报表种类与结构真实性原则财务报表应当真实反映企业的财务状况、经营成果和现金流量。

完整性原则财务报表应当全面反映企业的经济活动,不得遗漏重要信息。

一致性原则财务报表应当按照统一的会计政策和会计估计进行编制,确保前后各期报表的可比性。

及时性原则财务报表应当及时编制和提供,以便使用者及时了解企业的财务状况和经营成果。

会计科目分类与汇总根据会计准则和企业实际情况,设置合理的会计科目体系,并对各项经济业务进行分类与汇总。

报表项目填列与计算根据会计科目分类与汇总的结果,按照财务报表的格式和要求,填列各项报表项目并进行必要的计算和调整。

报表附注与说明对于报表中无法直接反映的重要信息,应当在附注中加以说明和解释,以便使用者更好地理解报表内容。

03资产总额及变动趋势分析企业资产规模的增长速度及变动趋势,评估企业的扩张能力和经营稳定性。

(一)财务报表种类和格式(二)资产负债表格式及编制说明资产负债表表编制单位: 年月日单位: 元根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。

1.本表反映小企业某一特定日期全部资产、负债和所有者权益的情况。

2.本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。

3.本表“期末余额”各项目的内容和填列方法:(1)“货币资金”项目,反映小企业库存现金、银行存款、其他货币资金的合计数。

本项目应根据“库存现金”、“银行存款”和“其他货币资金”科目的期末余额合计填列。

(2)“短期投资”项目,反映小企业购入的能随时变现并且持有时间不准备超过1年的股票、债券和基金投资的余额。

本项目应根据“短期投资”科目的期末余额填列。

(3)“应收票据”项目,反映小企业收到的未到期收款也未向银行贴现的应收票据(银行承兑汇票和商业承兑汇票)。

本项目应根据“应收票据”科目的期末余额填列。

(4)“应收账款”项目,反映小企业因销售商品、提供劳务等日常生产经营活动应收取的款项。

本项目应根据“应收账款”的期末余额分析填列。

如“应收账款”科目期末为贷方余额,应当在“预收账款”项目列示。

(5)“预付账款”项目,反映小企业按照合同规定预付的款项。

包括:根据合同规定预付的购货款、租金、工程款等。

本项目应根据“预付账款”科目的期末借方余额填列;如“预付账款”科目期末为贷方余额,应当在“应付账款”项目列示。

属于超过1年期以上的预付账款的借方余额应当在“其他非流动资产”项目列示。

(6)“应收股利”项目,反映小企业应收取的现金股利或利润。

本项目应根据“应收股利”科目的期末余额填列。

(7)“应收利息”项目,反映小企业债券投资应收取的利息。

小企业购入一次还本付息债券应收的利息,不包括在本项目内。

本项目应根据“应收利息”科目的期末余额填列。

(8)“其他应收款”项目,反映小企业除应收票据、应收账款、预付账款、应收股利、应收利息等以外的其他各种应收及暂付款项。