2000至2015年中国保费收入增长率 保险密度 保险深度数据

- 格式:xlsx

- 大小:15.86 KB

- 文档页数:3

改革开放以来中国保险业发展历程综述s新中国的保险业开始于建国之初,以中国人民保险公司1949年10月成立为标志,但在1958年的人民公社化化浪潮开始后,中国保险业逐渐进入停办阶段,直到1979年才全面恢复。

本文以《保险法》实施和中国加入WTO为界,将中国保险业划分为恢复阶段、发展阶段和高速发展阶段。

一、中国保险业的恢复阶段(1979年~1995年)中国人民保险公司是新中国第一家全国性商业综合保险公司,1979年开始恢复营业,从此中国保险业进入到强劲复苏下的混业经营阶段。

细分此阶段其特征为:一是国资保险公司不断出现,二是外国保险公司开始重新进入我国,三是企业作为投资主体进入保险市场。

第一,随着中国人民保险公司的业务恢复,交通银行1987年成立保险部,并于1991年4月组建中国太平洋保险公司,成为中国第二家全国性的保险公司。

1988年4月平安保险公司在深圳蛇口区开业,是我国第一家股份制保险公司,并于1992年6月更名为中国平安保险公司。

从此中国人民保险公司、太平洋保险和平安保险三足鼎立的局面开始形成。

第二,1992年市场经济改革之后,外国保险公司开始重新进入我国。

9月,美国友邦成立上海分公司,是保险市场恢复后进入我国保险市场的第一家外国公司。

随后,日本东京海上日动亦在上海成立了分公司。

第三,保险公司投资主体丰富化,企业资本开始进入保险市场。

1994年10月天安保险股份有限公司在上海成立,是中国首家由企业出资组建的股份制商业保险公司。

1995年1月大众保险股份有限公司也在上海成立,成为由企业出资组建的第二家股份制商业保险公司。

1992年之前,保险产品的营销模式以公司直销为主,而友邦公司将个人代理制引入我国,并且这种营销模式发展势头异常迅猛,随后保险代理机构也开始出现。

恢复阶段的保险公司仍是混业经营,但在1995年10月1日实施的《中华人民共和国保险法》要求财产保险和人身保险分业经营,从而中国保险市场混业经营的局面告一段落,中国保险业进入到了分业经营的发展阶段。

一、我国保险业发展历程及现状新中国成立后,我国保险业可以分为创建发展期、国内保险业务停办期、恢复重建期、全面发展期等几个阶段。

(一)保险业发展历程我国的保险业发展可以分为 1949-1958年的创建发展期、1959-1978年国内保险业停办期、1979年-1991年的恢复重建期、1992年后的快速发展期。

1949年8月,由陈云同志主持召开的上海财经会议通过了建立中国人们保险公司的议案。

经中共中央批准,由中国人民银行总行召开的第一次全国保险工作会议于1949年9月25日至10月6日在北京举行。

至1950年6月,中国人民保险公司已下设区公司5个,分公司31个,支公司8个,办事处75个,营业部及派出所4个,代理处564个。

从1949年10月至1950年5月,全国保险公司收入保费的比例为,中国人民保险公司占70%,私营保险公司占8%,外资保险公司占22%。

1958年开始,我国历经了三年“大跃进”、三年自然灾害和十年“文化大革命”的剧烈动荡,经济发展受到严重影响,保险业作为国民经济的一个组成部分,也不能幸免。

1958年10月,在西安召开的全国财贸工作会议正式提出“人民公社化后,保险工作的作用已经消失,出国外保险业务必须办理外,国内保险业务应即停办。

”12月在武汉召开的全国财政会议正式作出了立即停办国内保险业务的决定,同时,财政部发出了停办国内保险业务的通知。

改革开放后,中国人民银行全国分行行长会议于1979年2月在北京召开,作出了恢复国内保险业务的决定。

1992年春天邓小平进行南巡讲话之后,我国经济发展进入一个新阶段,市场化进程和对外开放明显加快。

1992年10月,美国国际集团下属的友邦保险有限公司获准在上海设立分公司,成为首家进入中国市场的外资保险公司。

同时,对国内保险公司进行深化改革的步伐也越来越快。

1993年《中共中央关于建立社会主义市场经济体制若干问题的决定》和国务院《关于金融体制改革的决定》发布,要求中国人民银行转变为真正的中央银行,强化对金融机构的监管,同时要求保险业与证券业、信托业。

2010年中国十大保险公司排名NO.1 中国平安 (中国平安保险(集团)股份有限公司)NO.2 太平洋保险 (中国太平洋财产保险股份有限公司)NO.3 中国人寿 (中国人寿保险(集团)公司)NO.4 友邦保险 (美国友邦保险有限公司)NO.5 新华保险 (新华人寿保险股份有限公司)NO.6 泰康保险 (泰康人寿保险股份有限公司)NO.7 中宏保险 (中宏人寿保险有限公司)NO.8 阳光保险 (阳光人寿保险股份有限公司)NO.9 华安保险 (华安保险集团)NO.10 大地保险 (中国大地财产保险股份有限公司)一.保险密度和保险深度保险密度和保险深度是衡量保险行业发展情况的两个重要指标。

保险密度是按照一国的全国人口计算的人均保费收入。

它反映了一个国家保险的普及程度和保险业的发展水平。

保险深度是指保费收入占国内生产总值(GDP)的比例。

它是反映一个国家的保险业在其国民经济中的地位的一个重要的指标。

从保险密度和保险深度这两个指标,可以看出中国保险行业的发展情况及它与世界同行业水平的差距。

2004年,我国保险深度为2.6%,保险密度为380元。

而2004年世界平均保险深度已达8.1%,平均保险密度已达470美元。

我国保险业虽然自保险行业恢复以来,一直保持着快速增长的势头,但与世界相比,中国的保险深度和保险密度远远低于发达国家。

市场的有效需求没有得到较好的释放,中国的保险市场应该采取有效的措施来提升保险行业的快速发展。

二.中国保险密度和保险深度的现状根据本人的研究,中国保险行业的发展有以下特点:1.保险行业起步较晚,保险市场开发不足,且保险市场尤其是广大农村市场发育不成熟。

2.受到我国经济发展水平的制约,中国保险市场的有效需求不足,保险产品结构单一。

3.由于受文化传统、风俗习惯的影响,广大消费者尤其是农村地区的保险意识不强,保险观念比较传统落后。

4.社会公众对保险的信任度低,而且部分保险人员的素质不是很高,加上理赔相对比较困难,使得老百姓对保险公司的信任度较低。

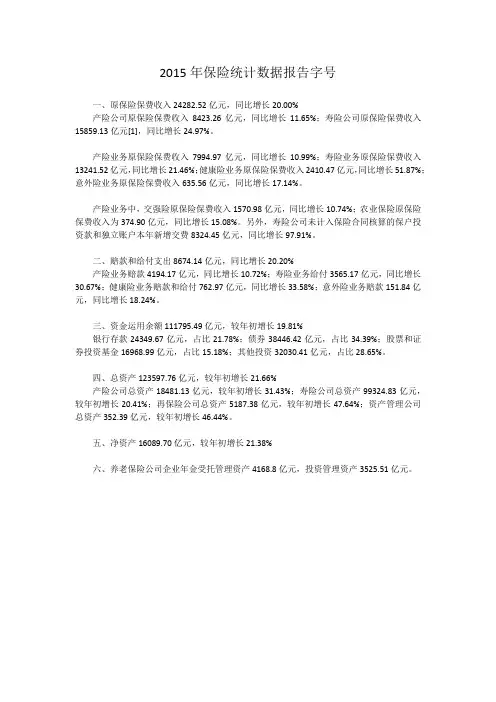

2015年保险统计数据报告字号一、原保险保费收入24282.52亿元,同比增长20.00%产险公司原保险保费收入8423.26亿元,同比增长11.65%;寿险公司原保险保费收入15859.13亿元[1],同比增长24.97%。

产险业务原保险保费收入7994.97亿元,同比增长10.99%;寿险业务原保险保费收入13241.52亿元,同比增长21.46%;健康险业务原保险保费收入2410.47亿元,同比增长51.87%;意外险业务原保险保费收入635.56亿元,同比增长17.14%。

产险业务中,交强险原保险保费收入1570.98亿元,同比增长10.74%;农业保险原保险保费收入为374.90亿元,同比增长15.08%。

另外,寿险公司未计入保险合同核算的保户投资款和独立账户本年新增交费8324.45亿元,同比增长97.91%。

二、赔款和给付支出8674.14亿元,同比增长20.20%产险业务赔款4194.17亿元,同比增长10.72%;寿险业务给付3565.17亿元,同比增长30.67%;健康险业务赔款和给付762.97亿元,同比增长33.58%;意外险业务赔款151.84亿元,同比增长18.24%。

三、资金运用余额111795.49亿元,较年初增长19.81%银行存款24349.67亿元,占比21.78%;债券38446.42亿元,占比34.39%;股票和证券投资基金16968.99亿元,占比15.18%;其他投资32030.41亿元,占比28.65%。

四、总资产123597.76亿元,较年初增长21.66%产险公司总资产18481.13亿元,较年初增长31.43%;寿险公司总资产99324.83亿元,较年初增长20.41%;再保险公司总资产5187.38亿元,较年初增长47.64%;资产管理公司总资产352.39亿元,较年初增长46.44%。

五、净资产16089.70亿元,较年初增长21.38%六、养老保险公司企业年金受托管理资产4168.8亿元,投资管理资产3525.51亿元。

国民保险意识淡薄原因探究【摘要】改革开放以来尤其加入wto后,我国保险业保持了快速发展的势头,保险业整体规模迅速扩大,但保险深度和保险密度仍远低于发达国家,民众的保险意识相对还是比较比较淡薄,如何将潜在保险需求转化为现实需求,是我国保险业的发展的重大问题。

本文对我国民众的保险意识的淡薄的现状进行了分析,提出了改善了保险意识的建议。

【关键词】保险意识;保险密度;保险深度一、国民保险意识现状在我国,保险业被誉为21世纪的朝阳产业,自80年代初我国恢复商业保险业务以来,保险业务收入连年递增且增势喜人,并形成了相当的市场规模。

据统计,20世纪最后20年,我国保险业务收入的年均增长速度高达32%。

21世纪以来我国保险业发展态势依然强劲,仍然保持了很好的很高的发展速度。

尽管如此,无论是与世界其他国家和地区保险业发展的水平相比,还是与我国经济发展和人民生活提高的内在需要相比,我国保险市场的发展仍显滞后,总体上仍处于高速发展过程中的起步阶段,其中一个主要的原因就是因为国民保险意识相对落后。

保险意识反映了人们对保险产品的认识和接纳程度。

它通常表现为人们主动购买保险产品的意愿。

在收入水平等其它因素一定的情况下,民众的保险意识越强,对保险的现实需求水平就越高。

同样,对于一个国家来说,民众的保险意识越强,该国的保险业的发展水平就越发达。

根据2001年1月份开始的中国保险市场联合调查研究课题的结果,我国保险市场正处于培育发展阶段,消费者对保险产品的认知有限,对保险公司的信心较低。

大多数居民对保险知识只有一般性的了解,只有6%的家庭认为自己对保险知识了解较多,而36%的家庭表示自己对保险知识了解甚少,甚至完全不了解。

保险密度和保险深度是两个经常被用来衡量一个国家或地区的保险发展程度和发展潜力的指标。

保险密度是指按照一个国家的全国人口计算的人均保费收入,它反映了一个国家保险的普及程度和保险业的发展水平。

保险深度是指保费收入占国内生产总值(gdp)的比例,它反映一个国家的保险业在其国民经济中的地位。

中国保险发展历程及趋势分析中国1980年恢复办理国内保险业务以来,随着经济的持续发展和人民生活水平的稳步提高,保险业飞速发展:1980年以来,中国保险业务以年均34%的速度增长,2001年全年保费总收入达2112.28亿元,保险深度为2.2%,保险密度为168.98元;有中外保险公司53家,中国保险业总资产为4591.07亿元,较1992年增长了8倍;保险中介机构170家。

此外还有19个国家和地区的112家外资保险公司在中国的14个城市设立了200余个代表处。

其发展历程大致可以分为3个阶段:1980~1985年的恢复阶段。

中国在1980年和1982年先后恢复国内财产险业务和人身险业务。

这一阶段保险市场由中国人民保险公司一家垄断,产寿统一经营,险种单一,且保费收入中财产险份额大大高于人身险;1986~1991年的平稳发展阶段。

以1986年新疆生产建设兵团农牧业生产保险公司成立为标志,区别于前一阶段的突出特征是出现了包括新疆兵保、太平洋、平安等在内的4家保险公司,中国保险市场由中国人保独家垄断的格局在形式上被打破;1992年至今的快速发展阶段。

以1992年中国人民银行批准首家外资保险公司——美国友邦保险公司上海分公司成立为标志。

这是迄今为止中国保险市场发展最为重要的阶段,明显区别于前两个阶段的特点,集中表现在:市场主体不断增加,多元化的市场格局初步形成;保险业实现产寿分业经营,保费收入结构发生变化,人身险份额超过财产险;保险险种迅速增加,保险服务改善;保险监管的组织体系和法规体系逐步建立,中国保险市场初步形成了以国有保险公司为主,中外保险公司并存,多家保险公司竞争的寡头垄断的市场竞争新格局。

-一、中国保险市场的现状1.保费收入规模迅速扩大,持续增长,但产寿险增长不同。

数据来源:中国保监会(1)保费收入持续高速增长,并且已经进入稳步增长时期。

自1980年至1999年,保费收入从4.6亿元增加到1393.2亿元,年平均增长35. 1%,远远高于同期国内生产总值9.7%的增长速度;2000年保费收入为1595.9亿元,增长率为14.5%,高于国内生产总值的8%。

一、保险密度的含义及其变化保险密度是指按当地人口计算的人均保险费额,反映了该地国民参加保险的程度,一国国民经济和保险业的发展水平。

数据显示,2005年,全国保险业务收入达到亿元,保险密度379元,保险深度%,与2000年相比,分别增长了倍、2倍和提高了个百分点。

2006年保险业实现保费收入亿元,比上年增长%。

其中财产险保费收入亿元,增长%;寿险保费收入亿元,增长%;健康意外险保费收入亿元,增长19%。

保险深度%,保险密度元。

而据中国人民银行近日发布的《2011年中国区域金融运行报告》显示,2011年,保险密度为1062元/人,较上年提高100元。

保险密度区域差异仍然明显,总体呈由东部和东北地区向中、西部地区递减态势。

北京、上海、天津仍然位居前三,西部地区保险密度总体水平偏低,但提升速度较快。

二、保险深度的含义及其变化保险深度是指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。

保险深度取决于一国经济总体发展水平和保险业的发展速度。

数据显示,截至2009年底,中国的保险深度%,位列全球44位,且低于全球平均水平%。

根据瑞士再保险公司的研究,整个亚洲2009年的平均保险深度为%,其中“亚洲四小龙”依然占据领先地位。

中国台湾保险深度最高,达%。

亚洲人口最多的两个经济体中国大陆和印度,保险深度分别只有%和%。

而在中国人民银行近日发布的《2011年中国区域金融运行报告》中,在保险密度提升的同时,保险深度却略有下降。

报告显示,2011年,保险深度为3%,较上年下降个百分点,其中,北京和上海下降幅度最大。

如果将中国的保险深度和保险密度与发达国家相比,则相去甚远。

相关数据显示,目前,发达国家保险市场的保险深度已达12%左右。

而保险密度方面,早在2007年,发达国家已达2000—3000美元。

由此可见,要提高普通百姓的保险意识,提高保险密度和深度,加强保险保障功能,我国还有很长的一段路要走。

中国保险市场发展的经济环境分析保险产品虽然是一种比较特殊的商品,但与其他任何商品一样,其供求关系必然受所处的经济大环境的影响。

中国保险市场的经济环境问题,特别是经济金融发展前提下的保险市场的供给和需求变动问题是一个关系到经济发展与保险发展是否能够良性互动的重大问题,值得深入研究。

因此,笔者在本章中将从保险需求与保险供给两个方面对中国保险市场发展的经济环境进行探讨。

第一节中国经济金融发展与保险需求经济增长和金融发展是保险业发展的基础和源泉。

近年来中国经济增长迅速,金融市场稳步发展,在促进中国保险市场快速发展的同时,也扩大了对保险市场的有效需求。

因此,探寻中国经济金融发展对保险市场需求的影响,并结合未来中国经济金融的走势对中国的保险市场需求进行合理估计,对中国保险业的长远和健康发展具有重要的指导意义。

一经济金融发展与保险发展的研究综述宏观经济和金融的发展会扩大对保险业的市场需求,进而促进保险业的发展,这一观点不仅早已在理论上达成共识,而且也被很多学者的实证研究所验证。

Skipper(1999)[1]对有关经济增长与寿险和非寿险需求关系的文献作了归纳,提出经济增长是保险需求最重要的因素。

林宝清(1996)[2]、孙祁祥(1997)[3]、肖文和谢文武(2000)[4]、栾存存(2004)[5],Sigma(2005)等的实证研究都表明了经济金融的发展对保险业的发展具有显著的推动作用。

在考察经济金融发展水平对保险业的需求和发展的影响机制时,已有的文献主要关注两个方面:一是保险是一种消费行为;二是居民的风险态度会对保险业发展产生影响。

保险行为具有一般交易行为平等、自愿的属性,并能为被保险人提供有偿的保险服务,因此,保险行为可以看成是一种比较特殊的消费行为。

在一般的实证研究中往往将保险是一种消费行为的观点当成一个默认的前提。

在对保险和消费之间关系的分析中,保险是作为一种特殊的消费来对待的,保险决策也被作为一种消费决策来进行分析。

我国保险深度和保险密度及在全球排名2011年,中国⼊世10周年,中国保险市场对外开放亦⼗载有余。

截⾄2009年底,中国保险业保费收⼊位列全球第七位(2010年相关数据尚未公布)。

世界第7 亚洲第2,据《证券⽇报》保险周刊从权威渠道得知的独家数据,2009年底,中国保险业以1630470亿美元的总保费收⼊位列全球第七位,较2008年排名下降⼀个名次。

占世界市场的份额为4.01%。

其中,排名全球第⼀的是美国,总保费收⼊11397460亿美元,占世界份额28.03%。

其次是⽇本,总保费收⼊5059560亿美元,占世界份额12.44 %。

第3是英国,总保费收⼊3092410亿美元,占世界份额7.61%。

与中国⽔平相当的是意⼤利,总保费收⼊1693600亿美元,占世界份额4.17 %,位列第6位,2008年,则位列中国之后。

世界前⼗⼤保险市场总计保费为3107733,占据了世界76.43 %的份额。

⽽关于亚洲市场的中国地位。

根据瑞⼠再保险公司的研究,2009年全世界保费规模(寿险和⾮寿险)为40660亿美元,其中欧洲占39.6%(2008年41%),北美占30.5%(2008年32%),亚洲⽐去年上升2.3个百分点,占24.3%,排名第三。

就亚洲市场⽽⾔,在研究涉及的10个国家/地区中,如果⽤保费收⼊来衡量市场份额,2009年⽇本仍在10个国家或地区中稳居状元,拥有53%的市场占有率。

中国则与2008年⼀样,依然占据榜眼位置,由2008年16%的市场占有率增长⾄17%。

韩国位列第三,拥有10%的市场占有率,相对于2008年萎缩了1%。

印度在亚洲市场占有率约为6.8%。

亚洲四⼩龙(韩国,中国⾹港,新加坡和中国)⼀共占有20.2%的市场份额,⼩于中国和印度市场占有率之和。

密度第64 深度第44 。

除了保费收⼊,保险深度和保险密度则是衡量⼀个地区保险市场成熟程度的指标。

⾸先,保险密度是指按当地⼈⼝计算的⼈均保险费额,反映该地国民参加保险的程度。

保险密度和保险深度的研究摘要:改革开放以来,我国保险业迅速发展,充分发挥了经济补偿职能,为改革开放和国民经济发展做出来重要贡献。

虽然我国保险市场发展迅速,但是发展水平还是远低于世界平均水平,我国保险市场发展潜力巨大。

在影响保险业发展的各种因素中,人口因素是影响保险业发展的重要变量。

人口总量、人口的结构因素(如年龄结构、收入结构、城乡结构、教育结构)等对保险需求和保险业发展都具有重要影响。

我们的研究表明,中国的总人口不是保费收入的格兰杰原因,主要因为中国保险业尚处于起步阶段,保险业发展在城镇和农村之间极不平衡。

目前,影响我国保险业发展的人口因素中,主要是人口结构因素在发挥作用。

我国保险费收入的总量较高,但是我国的保险密度和保险深度却远低于世界平均水平,这既是我国人口和经济的规模因素在保险业上的凸现,同时,也是我国收入水平、城市化水平、教育水平等因素的作用。

关键词:保费人口 GDP 保险密度保险深度保险密度是指人均保费收入保险深度是指保费收入占本国当年GDP的比例。

主要内容:①我国保险业的现状及其发展水平和所面临的机遇与挑战;②影响我国保险业发展的主要因素:③我国保险业面临的问题以及怎样促进我国保险业的发展水平。

我国保险业的现状及其发展水平改革开放以来,我国保险业迅速发展,充分发挥了经济补偿职能,为改革开放和国民经济发展做出来重要贡献。

主要经历了四个阶段,分别是准备阶段(1980-1992年),允许一些境外的保险公司在中国设立代表处,增进中外保险业的相互了解和合作;试点阶段(1992-2001年),1992年7月中国人民银行颁布了《上海外资保险机构暂行管理办法》,明确规定了外资保险公司设立的条件、业务范围、资金运用等方面的内容。

该年9月美国友邦公司在上海设立分公司,成为第一家进入我国的外资保险公司;过渡阶段(2001-2004年),我国加入了WTO,标志着我国保险业对外开放进入一个新阶段;全面开放阶段(2004年至今),2004年12月11日,保险业“入世”过渡期结束,标志着我国保险业进入全面开放的新时期。

保险密度排名总业务保险密度非寿险业务保寿险业务保险总业务保险深年度地区保险深度排名1999阿尔及利亚800.62000.5900-95.0000808.10001999阿根廷46 2.3000 1.5000-95.000034178.00001999阿联酋62 1.4900 1.2100-95.000031310.10001999阿曼71 1.07000.8400-95.00005266.00001999埃及780.65000.4600-95.0000789.10001999爱尔兰69.8300 2.5700-95.000052454.7000 1999奥地利24 5.5500 3.0900-95.0000161425.9000 1999澳大利亚79.8200 3.3900-95.0000102037.4000 1999巴基斯坦790.65000.3700-95.000082 2.70001999巴拿马30 3.8300 2.7300-95.000040130.30001999巴西51 2.0100 1.6600-95.00005068.60001999保加利亚67 1.3600 1.2400-95.00006521.30001999比利时137.4300 2.9100-95.0000121716.9000 1999冰岛45 2.5100 2.3600-95.000027789.10001999波兰39 2.9400 1.9700-95.000043117.10001999丹麦18 6.3300 2.4100-95.000092071.3000 1999德国16 6.5200 3.5500-95.0000131675.7000 1999多米尼加53 1.8900 1.6500-95.00005539.00001999俄罗斯49 2.1300 1.3400-95.00006126.80001999厄瓜多尔63 1.4500 1.2900-95.00006916.50001999法国128.5200 2.8200-95.000082080.9000 1999菲律宾66 1.37000.6100-95.00007113.70001999芬兰108.8800 1.8600-95.000072212.6000 1999哥伦比亚48 2.2100 1.6000-95.00005345.80001999哥斯达黎加56 1.8400 1.7100-95.00004977.80001999韩国411.2800 2.8900-95.0000221022.8000 1999荷兰89.6500 4.0500-95.000062405.7000 1999加拿大17 6.4900 3.3100-95.0000171375.3000 1999捷克35 3.4000 2.3200-95.000035175.40001999津巴布韦34 3.4900 1.7200-95.00006716.80001999卡塔尔60 1.5400 1.5400-95.000032259.40001999科特迪瓦61 1.5400 1.0700-95.00007411.10001999科威特770.66000.5500-95.00004693.60001999克罗地亚38 3.0200 2.5400-95.000039136.00001999肯尼亚36 3.2600 2.4800-95.0000759.90001999拉脱维亚43 2.6100 2.3200-95.00005167.30001999黎巴嫩42 2.6100 2.1800-95.000044111.90001999利比亚830.47000.44000.03006325.70001999卢森堡32 3.7200 2.3900-95.0000141639.9000 1999罗马尼亚750.88000.7900-95.00007213.40001999马来西亚29 3.8800 1.7200-95.000037140.40001999毛里求斯28 3.9500 1.6900-95.000038139.90001999美国118.5500 4.3200-95.000042921.1000 1999孟加拉840.43000.22000.210084 1.20001999秘鲁70 1.09000.7600-95.00006422.40001999摩洛哥41 2.7800 2.0100-95.00005934.40001999墨西哥57 1.68000.8600-95.00004784.60001999南非116.5400 2.6200-95.000029490.90001999尼日利亚720.95000.8800-95.000083 2.60001999挪威26 4.6400 2.4100-95.0000151599.2000 1999葡萄牙19 6.2900 2.7100-95.000028681.60001999日本511.1700 2.3000-95.000023908.9000 1999瑞典15 6.8800 1.9200-95.0000111852.70001999瑞士312.8400 4.7800-95.000014642.7000 1999萨尔瓦多65 1.41000.9300-95.00006028.5000 1999塞浦路斯98.9100 2.0000-95.0000211053.8000 1999沙特810.56000.5500-95.00005638.1000 1999斯里兰卡69 1.14000.7100-95.0000779.5000 1999斯洛伐克40 2.9100 1.8600-95.000045106.0000 1999斯洛文尼亚33 3.6700 2.9900-95.000030369.3000 1999台湾14 6.9100 2.0800-95.000024909.8000 1999泰国47 2.27000.9700-95.00005445.5000 1999突尼斯59 1.5700 1.4500-95.00005835.1000 1999土耳其68 1.2600 1.0300-95.00005735.4000 1999危地马拉730.93000.7300-95.00007015.3000 1999委内瑞拉55 1.8500 1.8000-95.00004879.8000 1999乌克兰740.92000.9100-95.000081 5.7000 1999乌拉圭54 1.8600 1.5500-95.000042117.9000 1999西班牙22 5.7100 2.7100-95.000025864.0000 1999希腊50 2.07000.9300-95.000033245.0000 1999香港25 4.7200 1.0900-95.0000201115.7000 1999新加坡27 4.2800 1.0300-95.0000191129.5000 1999新西兰21 5.9500 4.3000-95.000026858.3000 1999匈牙利44 2.6000 1.5500-95.000041124.3000 1999叙利亚820.47000.4700-95.00006816.6000 1999伊朗760.72000.6400-95.00006225.7000 1999以色列20 6.1400 3.2500-95.0000231011.8000 1999意大利23 5.6800 2.4400-95.0000181152.7000 1999印度52 1.93000.5300-95.0000798.5000 1999印尼64 1.42000.7500-95.0000769.5000 1999英国213.3500 3.0500-95.000033244.3000 1999智利31 3.7800 1.1300-95.000036163.0000 1999中国58 1.63000.6100-95.00007313.3000 2000阿根廷50 2.49000.9400-95.000037191.3000 2000阿联酋74 1.11000.1500-95.000034271.1000 2000阿曼780.95000.2100-95.00005663.0000 2000爱尔兰710.14007.5000-95.000052552.4000 2000奥地利25 5.6600 2.6100-95.0000171313.1000 2000巴巴多斯167.3800 2.3900-95.000028691.6000 2000巴哈马610.4600 6.0300-95.0000211070.0000 2000巴基斯坦820.64000.2700-95.000085 2.7000 2000巴拿马28 5.0100 1.5500-95.000044128.7000 2000巴西55 2.11000.3600-95.00005475.6000 2000保加利亚64 1.69000.1700-95.00006822.4000 2000比利时138.4000 5.6800-95.0000121854.7000 2000冰岛41 3.07000.2000-95.000026927.0000 2000波兰42 3.0300 1.2100-95.000045124.0000 2000丹麦20 6.3700 4.0300-95.0000101936.4000 2000德国19 6.5400 3.0000-95.0000151491.4000 2000多米尼加58 2.02000.2100-95.00005847.2000 2000俄罗斯51 2.4200 1.1300-95.00006141.8000 2000厄瓜多尔67 1.54000.1200-95.00007216.5000 2000法国109.4000 6.5900-95.000082051.1000 2000菲律宾69 1.42000.7900-95.00007413.5000 2000芬兰119.32007.4200-95.000072191.7000 2000哥伦比亚53 2.25000.6100-95.00005943.2000 2000哥斯达黎加57 2.07000.1700-95.00005388.40002000韩国313.05009.8900-95.0000181234.1000 2000荷兰89.8700 5.8500-95.000062290.2000 2000洪都拉斯46 2.70000.8100-95.00006624.6000 2000加拿大18 6.5600 3.2700-95.0000141516.8000 2000捷克38 3.6000 1.1600-95.000038177.5000 2000卡塔尔75 1.09000.0600-95.000035263.5000 2000科威特850.52000.0900-95.000050104.2000 2000克罗地亚44 2.88000.4800-95.000046121.6000 2000拉脱维亚54 2.21000.0900-95.00005566.7000 2000黎巴嫩48 2.63000.4600-95.000040151.4000 2000卢森堡39 3.4600 1.2700-95.0000161475.9000 2000罗马尼亚800.71000.1400-95.00007511.5000 2000马来西亚36 3.7200 2.1300-95.000041150.9000 2000美国128.7600 4.4800-95.000043152.1000 2000孟加拉870.49000.2800-95.000088 1.4000 2000秘鲁76 1.03000.3800-95.00007021.6000 2000墨西哥63 1.72000.8600-95.000051101.2000 2000挪威31 4.3500 2.0600-95.0000131559.0000 2000葡萄牙21 6.2900 3.3700-95.000030659.6000 2000日本510.92008.7000-95.000023973.3000 2000瑞典147.8700 5.9400-95.000092013.8000 2000瑞士412.42007.7200-95.000014153.9000 2000萨尔瓦多62 1.74000.6200-95.00006336.7000 2000塞浦路斯24 5.6700 3.8200-95.000029680.7000 2000沙特880.44000.0100-95.00006236.9000 2000斯里兰卡72 1.21000.5300-95.00007710.3000 2000斯洛伐克40 3.0800 1.2800-95.000049109.5000 2000斯洛文尼亚30 4.77000.9200-95.000032435.5000 2000台湾157.3900 5.1000-95.0000221030.0000 2000泰国49 2.5300 1.5300-95.00005749.300027 5.2800 3.7800-95.000033298.8000 2000特立尼达和多2000土耳其68 1.45000.2700-95.00006042.6000 2000危地马拉77 1.00000.2000-95.00007116.7000 2000委内瑞拉60 1.85000.0500-95.00005291.8000 2000乌克兰71 1.24000.0100-95.0000838.0000 2000乌拉圭59 1.92000.3400-95.000047121.1000 2000西班牙17 6.7300 3.9200-95.000025954.2000 2000希腊56 2.1000 1.1200-95.000036221.7000 2000香港29 4.8600 3.7300-95.0000191162.0000 2000新加坡32 4.2100 3.1900-95.000024966.3000 2000匈牙利43 2.9500 1.3700-95.000043136.1000 2000牙买加35 3.9800 1.6000-95.000048114.6000 2000伊朗790.79000.1200-95.0000847.5000 2000以色列26 5.5500 2.8900-95.000023976.3000 2000意大利23 5.8000 3.4100-95.0000201084.3000 2000印度52 2.3200 1.7700-95.0000789.9000 2000印尼73 1.18000.5400-95.0000818.6000 2000英国215.780012.7100-95.000033759.2000 2000越南840.53000.1200-95.000086 2.1000 2000智利33 4.0700 2.9200-95.000039175.8000 2000中国61 1.7900 1.1200-95.00007315.2000 2001阿尔及利亚880.51000.0200-95.0000839.2000 2001阿根廷54 2.60000.9600-95.000040187.0000 2001阿联酋74 1.25000.2300-95.000035302.40002001阿曼790.96000.1700-95.00005577.4000 2001埃及860.58000.1800-95.0000848.7000 2001爱尔兰99.1400 6.3000-95.000052465.7000 2001奥地利24 5.8700 2.7500-95.0000181348.8000 2001澳大利亚89.1500 5.7000-95.0000121668.3000 2001巴巴多斯147.9900 2.3200-95.000027744.4000 2001巴哈马610.1700 5.8600-95.0000221040.0000 2001巴基斯坦850.68000.3000-95.000087 2.7000 2001巴林62 1.93000.4300-95.000037219.7000 2001巴拿马39 3.5700 1.1300-95.000048123.6000 2001巴西59 2.14000.3600-95.00005764.0000 2001保加利亚68 1.66000.3000-95.00006627.7000 2001比利时157.9200 5.1800-95.0000111767.9000 2001冰岛42 3.12000.2400-95.000026851.6000 2001波兰43 3.0700 1.0700-95.000044140.0000 2001丹麦17 6.9300 4.5100-95.000082094.2000 2001德国18 6.5900 3.0000-95.0000161484.2000 2001多米尼加58 2.18000.2000-95.00005953.1000 2001俄罗斯44 3.0600 1.5500-95.00005665.8000 2001厄瓜多尔67 1.74000.1400-95.00007124.3000 2001法国138.5800 5.7300-95.000091898.8000 2001菲律宾73 1.27000.7100-95.00007611.8000 2001芬兰118.9300 6.9900-95.000072097.9000 2001哥伦比亚55 2.38000.6000-95.00006145.5000 2001哥斯达黎加61 1.98000.1600-95.00005488.4000 2001韩国412.07008.6900-95.0000211060.1000 2001荷兰79.7900 5.6600-95.000062324.0000 2001洪都拉斯53 2.63000.7400-95.00006925.3000 2001加拿大19 6.4200 2.9700-95.0000171460.4000 2001捷克37 3.7400 1.3100-95.000038206.4000 2001津巴布韦38 3.7200 1.8100-95.00006825.5000 2001科特迪瓦69 1.63000.5000-95.0000819.5000 2001科威特830.79000.1800-95.000047131.5000 2001克罗地亚45 3.02000.5500-95.000045139.6000 2001肯尼亚51 2.70000.8200-95.0000829.4000 2001黎巴嫩50 2.70000.4800-95.000046133.7000 2001卢森堡40 3.3400 1.1900-95.0000141563.2000 2001罗马尼亚810.87000.1800-95.00007515.4000 2001马耳他33 4.2600 1.9900-95.000033395.2000 2001马来西亚28 5.1800 3.3800-95.000039198.3000 2001毛里求斯35 4.0200 2.4600-95.000042156.1000 2001美国108.9700 4.4000-95.000043266.0000 2001孟加拉890.46000.2900-95.000089 1.6000 2001秘鲁77 1.06000.3800-95.00007221.9000 2001摩洛哥47 2.82000.8100-95.00006432.8000 2001墨西哥66 1.81000.8600-95.000052112.6000 2001南非117.970015.1900-95.000032446.3000 2001尼日利亚840.71000.1400-95.000088 2.3000 2001挪威32 4.3800 2.3200-95.0000131657.0000 2001葡萄牙26 5.3700 2.7600-95.000029588.9000 2001日本511.07008.8500-95.000023507.5000 2001瑞典167.7100 5.7400-95.0000101823.6000 2001瑞士312.71007.9500-95.000014342.8000 2001萨尔瓦多65 1.81000.4300-95.00006238.90002001塞浦路斯31 4.4600 2.4600-95.000030524.8000 2001沙特870.53000.0100-95.00006047.2000 2001斯里兰卡75 1.20000.5300-95.0000809.7000 2001斯洛伐克41 3.3000 1.4400-95.000049122.5000 2001斯洛文尼亚29 5.0400 1.0800-95.000031476.0000 2001台湾128.6200 6.0300-95.0000201088.5000 2001泰国46 2.9400 1.8600-95.00005853.900027 5.2800 3.7800-95.000034324.9000 2001特立尼达和多2001突尼斯70 1.60000.1400-95.00006333.1000 2001土耳其72 1.31000.2400-95.00006530.1000 2001危地马拉78 1.02000.2000-95.00007418.1000 2001委内瑞拉57 2.19000.0700-95.000053110.7000 2001乌克兰71 1.50000.0100-95.00007711.5000 2001乌拉圭64 1.89000.3500-95.000051115.1000 2001西班牙22 6.2500 3.3200-95.000025923.9000 2001希腊60 2.0400 1.0000-95.000036222.8000 2001香港20 6.3400 5.1300-95.0000151545.2000 2001新加坡30 4.5800 3.4000-95.000024959.0000 2001新西兰25 5.6700 1.5400-95.000028731.0000 2001匈牙利48 2.7900 1.1600-95.000043142.7000 2001牙买加36 4.0200 1.6200-95.000050117.6000 2001伊朗820.82000.0800-95.00007911.2000 2001以色列23 5.9300 3.0600-95.0000231017.7000 2001意大利21 6.2700 3.8100-95.0000191186.4000 2001印度49 2.7100 2.1500-95.00007811.5000 2001印尼76 1.13000.5300-95.0000857.7000 2001英国214.180010.7300-95.000033393.8000 2001约旦63 1.92000.2800-95.00007024.8000 2001越南800.96000.5200-95.000086 4.0000 2001智利34 4.2300 2.9300-95.000041176.4000 2001中国56 2.2000 1.3400-95.00007320.0000 2002阿尔及利亚860.65000.0300-95.00008311.7000 2002阿根廷58 2.35000.7300-95.00005962.9000 2002阿联酋79 1.28000.3000-95.000035317.0000 2002阿曼84 1.01000.1800-95.00005284.0000 2002埃及890.59000.1800-95.0000877.8000 2002爱尔兰138.5500 5.4200-95.000052703.0000 2002奥地利26 5.8400 2.6100-95.0000181452.1000 2002澳大利亚148.4800 5.0200-95.0000141705.9000 2002巴巴多斯108.8600 2.7800-95.000028820.2000 2002巴哈马118.8100 4.8400-95.0000211248.6000 2002巴基斯坦870.62000.2400-95.000089 2.7000 2002巴林62 2.08000.4600-95.000036295.2000 2002巴拿马41 3.3400 1.1700-95.000048127.3000 2002巴西52 2.7900 1.0500-95.00005572.2000 2002保加利亚69 1.90000.4400-95.00006443.1000 2002比利时158.4200 5.5700-95.0000102002.9000 2002冰岛42 3.30000.2900-95.000026978.7000 2002波兰49 2.9600 1.0400-95.000047144.5000 2002丹麦167.5200 4.8400-95.000072448.3000 2002德国19 6.7600 3.0600-95.0000151627.7000 2002多米尼加57 2.42000.2000-95.00006060.4000 2002俄罗斯54 2.77000.9600-95.00005766.6000 2002厄瓜多尔71 1.54000.1800-95.00007423.70002002法国128.5800 5.6100-95.000092064.2000 2002菲律宾73 1.48000.8700-95.00007914.7000 2002芬兰98.9800 6.9800-95.000082272.1000 2002哥伦比亚55 2.62000.6800-95.00006348.3000 2002哥斯达黎加65 2.03000.0800-95.00005186.7000 2002韩国411.61008.2300-95.0000221159.8000 2002荷兰89.5100 4.9800-95.000062472.4000 2002洪都拉斯51 2.81000.7200-95.00007228.2000 2002加拿大20 6.6900 2.8100-95.0000171563.2000 2002捷克39 3.9900 1.5000-95.000037272.6000 2002津巴布韦36 4.0800 2.3500-95.00008113.5000 2002科特迪瓦76 1.38000.4500-95.0000869.7000 2002科威特850.95000.2300-95.000045154.1000 2002克罗地亚45 3.16000.6500-95.000044160.7000 2002肯尼亚46 3.09000.8100-95.00008411.6000 2002拉脱维亚68 1.91000.0800-95.00005668.5000 2002黎巴嫩53 2.78000.5600-95.000050116.1000 2002立陶宛74 1.46000.2800-95.00006157.9000 2002卢森堡38 4.0200 1.7500-95.0000121934.3000 2002罗马尼亚83 1.09000.2700-95.00007522.3000 2002马耳他32 4.6600 2.1400-95.000032457.7000 2002马来西亚30 4.9100 2.9400-95.000039198.0000 2002毛里求斯35 4.3200 2.6200-95.000042171.0000 2002美国79.5800 4.6000-95.000043461.6000 2002孟加拉910.46000.2900-95.000091 1.6000 2002秘鲁80 1.19000.4100-95.00007325.3000 2002摩洛哥47 3.00000.9900-95.00006837.0000 2002墨西哥66 2.01000.9400-95.000049126.7000 2002南非118.780015.9200-95.000033425.3000 2002尼日利亚880.62000.1100-95.000090 2.5000 2002挪威34 4.5300 2.5700-95.0000111939.0000 2002葡萄牙23 6.6000 3.4600-95.000029799.4000 2002日本510.86008.6400-95.000033498.6000 2002瑞典22 6.6200 4.5500-95.0000131792.7000 2002瑞士313.36008.4100-95.000014922.4000 2002萨尔瓦多59 2.28000.6700-95.00006249.7000 2002塞尔维亚60 2.24000.0300-95.00007033.0000 2002塞浦路斯33 4.5700 2.3900-95.000030603.9000 2002沙特900.48000.0200-95.00006541.6000 2002斯里兰卡78 1.30000.5500-95.00008510.6000 2002斯洛伐克40 3.3800 1.4600-95.000046148.8000 2002斯洛文尼亚28 5.0500 1.1500-95.000031557.0000 2002台湾610.16007.3500-95.0000201279.2000 2002泰国44 3.2400 2.0900-95.00005865.200029 5.0200 3.4200-95.000034381.6000 2002特立尼达和多2002突尼斯70 1.80000.1500-95.00006738.8000 2002土耳其77 1.31000.2400-95.00006935.0000 2002危地马拉82 1.15000.2000-95.00007621.6000 2002委内瑞拉63 2.06000.0600-95.00005381.3000 2002乌克兰67 2.01000.0100-95.00007717.1000 2002乌拉圭56 2.45000.5400-95.00005480.8000 2002西班牙18 6.7700 3.6500-95.0000231091.5000 2002希腊64 2.05000.9400-95.000038253.1000 2002香港21 6.6500 5.2000-95.0000161583.00002002新加坡31 4.9100 3.4800-95.0000241030.7000 2002新西兰25 6.1900 1.4100-95.000027926.2000 2002匈牙利50 2.8800 1.1800-95.000040186.9000 2002牙买加27 5.5700 2.3500-95.000041171.1000 2002伊朗81 1.16000.1100-95.00007815.7000 2002以色列24 6.2800 2.9400-95.000025981.1000 2002意大利17 6.9700 4.3900-95.0000191435.4000 2002印度43 3.2600 2.5900-95.00008014.7000 2002印尼72 1.49000.6600-95.00008211.9000 2002英国214.750010.1900-95.000023879.1000 2002约旦61 2.23000.2800-95.00006640.1000 2002越南75 1.45000.8700-95.000088 6.3000 2002智利37 4.0400 2.5300-95.000043165.6000 2002中国48 2.9800 2.0300-95.00007128.7000 2003阿尔及利亚850.64000.0200-95.00008212.5000 2003阿根廷57 2.54000.7200-95.00005385.9000 2003阿联酋80 1.12000.2600-95.000037310.7000 2003阿曼78 1.24000.1700-95.00005099.0000 2003埃及840.68000.2200-95.0000848.4000 2003爱尔兰119.5900 6.0400-95.000043669.5000 2003奥地利26 5.8900 2.5900-95.0000181846.8000 2003澳大利亚147.9900 4.4200-95.0000152041.4000 2003巴巴多斯511.2900 3.8700-95.0000281064.1000 2003巴哈马157.9800 4.3800-95.0000221274.1000 2003巴基斯坦860.62000.2400-95.000087 2.9000 2003巴拿马40 3.6400 1.1900-95.000047129.7000 2003巴西51 2.9600 1.2800-95.00005582.6000 2003保加利亚65 1.90000.2100-95.00006149.2000 2003比利时79.7700 6.8100-95.000082875.7000 2003冰岛47 3.23000.2900-95.0000251205.6000 2003波兰48 3.0200 1.1200-95.000044162.2000 2003丹麦167.9200 5.1800-95.000063116.0000 2003德国21 6.9900 3.1700-95.0000142051.2000 2003多米尼加58 2.43000.2000-95.00006445.7000 2003俄罗斯45 3.2500 1.1200-95.00005198.2000 2003厄瓜多尔69 1.72000.1700-95.00007434.4000 2003法国129.1500 5.9900-95.0000102698.3000 2003菲律宾72 1.48000.8700-95.00007914.6000 2003芬兰138.6900 6.8100-95.000092714.5000 2003哥伦比亚56 2.56000.7000-95.00006545.1000 2003哥斯达黎加66 1.88000.1700-95.00005779.1000 2003韩国99.6300 6.7700-95.0000231243.0000 2003荷兰89.7700 4.9300-95.000073094.0000 2003加拿大23 6.8200 2.6300-95.0000171871.8000 2003捷克47 4.4800 1.7200-95.000035363.4000 2003津巴布韦38 4.1700 2.4000-95.00007037.2000 2003科威特820.92000.2300-95.000046148.0000 2003克罗地亚46 3.25000.7200-95.000042207.9000 2003肯尼亚50 2.98000.7800-95.00008112.9000 2003拉脱维亚64 2.06000.0900-95.00005290.1000 2003黎巴嫩52 2.91000.7800-95.000048115.6000 2003立陶宛70 1.51000.4000-95.00005876.6000 2003卢森堡36 4.4900 2.0900-95.0000112496.0000 2003罗马尼亚73 1.45000.3400-95.00007235.80002003马耳他32 5.0400 2.5200-95.000032589.2000 2003马来西亚29 5.3500 3.2900-95.000039227.0000 2003毛里求斯34 4.5900 2.7800-95.000043196.5000 2003美国109.6100 4.3800-95.000053637.7000 2003孟加拉870.57000.3700-95.000088 2.1000 2003秘鲁75 1.44000.6000-95.00007532.1000 2003摩洛哥55 2.85000.8000-95.00006642.8000 2003墨西哥68 1.80000.7000-95.000049106.5000 2003南非115.880012.9600-95.000033583.9000 2003尼日利亚830.77000.1400-95.000086 3.0000 2003挪威33 4.8900 2.7900-95.0000132321.3000 2003葡萄牙207.3100 4.1400-95.0000271079.6000 2003日本610.81008.6100-95.000033770.9000 2003瑞典22 6.9700 4.7400-95.0000122357.9000 2003瑞士312.74007.7200-95.000015660.3000 2003萨尔瓦多59 2.35000.7000-95.00006052.7000 2003塞尔维亚60 2.25000.0800-95.00007940.8000 2003塞浦路斯35 4.5700 2.2900-95.000030765.4000 2003沙特880.47000.0200-95.00006841.2000 2003斯里兰卡77 1.30000.5500-95.00008312.5000 2003斯洛伐克43 3.3800 1.3800-95.000041210.6000 2003斯洛文尼亚30 5.2300 1.2500-95.000031725.8000 2003台湾411.31008.2800-95.0000211433.3000 2003泰国42 3.4500 2.2500-95.00005679.6000 2003特立尼达和多31 5.1100 3.4900-95.000034383.9000 2003突尼斯67 1.82000.1600-95.00006345.9000 2003土耳其76 1.35000.2400-95.00006247.7000 2003危地马拉81 1.12000.2000-95.00007722.0000 2003委内瑞拉53 2.89000.0900-95.00005484.5000 2003乌克兰41 3.54000.0300-95.00007335.4000 2003乌拉圭62 2.16000.4800-95.00005969.9000 2003西班牙27 5.5800 2.3800-95.0000261146.1000 2003希腊63 2.10000.9300-95.000036342.8000 2003香港177.8800 6.3800-95.0000191832.6000 2003新加坡187.5900 6.0900-95.0000201620.5000 2003新西兰25 6.2300 1.3900-95.0000241215.1000 2003匈牙利49 3.0100 1.2000-95.000038247.8000 2003牙买加28 5.5600 2.3500-95.000045155.1000 2003伊拉克79 1.16000.0900-95.00007622.3000 2003以色列24 6.5400 2.9000-95.0000291040.6000 2003意大利197.4500 4.8200-95.0000161913.1000 2003印度54 2.8800 2.2600-95.00007816.4000 2003印尼71 1.49000.6600-95.00008014.5000 2003英国213.37008.6200-95.000024058.5000 2003约旦61 2.22000.2800-95.00006741.4000 2003越南74 1.45000.8700-95.000085 6.7000 2003智利39 4.0900 2.6100-95.000040216.3000 2003中国44 3.3300 2.3000-95.00007136.3000 2004阿尔及利亚860.58000.0300-95.00008114.8000 2004阿根廷54 2.68000.8800-95.000053105.1000 2004阿联酋69 1.65000.2800-95.000036350.2000 2004阿曼78 1.28000.1800-95.000054103.1000 2004埃及840.79000.2700-95.0000858.9000 2004爱尔兰128.9700 5.7400-95.000034091.20002004爱沙尼亚58 2.29000.5800-95.000045188.0000 2004安哥拉72 1.50000.0400-95.00007721.8000 2004奥地利25 5.9500 2.6300-95.0000192159.7000 2004澳大利亚158.0200 4.1700-95.0000142471.4000 2004巴基斯坦850.71000.2800-95.000087 3.7000 2004巴拿马46 3.0700 1.1000-95.000049139.3000 2004巴西49 2.9800 1.3600-95.000055101.1000 2004保加利亚65 1.92000.2600-95.00006259.4000 2004比利时79.6200 6.7300-95.000083275.6000 2004冰岛48 3.01000.2900-95.0000251310.2000 2004波兰45 3.0700 1.1700-95.000044192.7000 2004博茨瓦纳38 3.7500 2.5900-95.000046181.4000 2004丹麦148.0700 5.1500-95.000063620.4000 2004德国22 6.9700 3.1100-95.0000152286.6000 2004多米尼加62 2.05000.1800-95.00007141.3000 2004俄罗斯51 2.83000.6100-95.000052114.4000 2004厄瓜多尔68 1.68000.2000-95.00007337.1000 2004法国99.5200 6.3800-95.000093207.9000 2004菲律宾73 1.49000.9100-95.00007915.6000 2004芬兰138.7700 6.8900-95.0000103134.1000 2004哥伦比亚57 2.51000.6900-95.00006651.9000 2004哥斯达黎加66 1.87000.1500-95.00005985.7000 2004韩国89.5200 6.7500-95.0000221419.3000 2004荷兰610.1000 5.4300-95.000073599.6000 2004加拿大217.0200 2.9700-95.0000182188.7000 2004捷克36 4.1500 1.6300-95.000034430.5000 2004卡塔尔79 1.23000.0500-95.000033444.4000 2004科威特830.93000.2200-95.000048161.2000 2004克罗地亚43 3.20000.7600-95.000041247.9000 2004肯尼亚52 2.81000.8200-95.00008312.6000 2004黎巴嫩47 3.06000.9500-95.000050126.7000 2004立陶宛74 1.48000.3800-95.00005795.7000 2004卢森堡39 3.6400 1.4300-95.0000132562.9000 2004罗马尼亚71 1.51000.3500-95.00006848.2000 2004马耳他28 5.6100 2.8400-95.000030728.6000 2004马来西亚30 5.4000 3.5200-95.000039256.5000 2004毛里求斯34 4.6100 2.7800-95.000043220.8000 2004美国109.3600 4.2200-95.000053755.1000 2004孟加拉870.57000.3700-95.000088 2.3000 2004秘鲁77 1.31000.5900-95.00007432.1000 2004摩洛哥53 2.70000.6400-95.00006944.9000 2004墨西哥67 1.86000.7900-95.000051117.8000 2004纳米比亚187.6100 5.2200-95.000042225.0000 2004南非114.380011.4300-95.000031686.5000 2004尼日利亚820.94000.1700-95.000086 4.0000 2004挪威31 5.2000 3.1400-95.0000112842.2000 2004葡萄牙177.8500 4.6600-95.0000261293.5000 2004日本510.51008.2600-95.000043874.8000 2004瑞典23 6.9600 4.5600-95.0000122690.0000 2004瑞士411.7500 6.7300-95.000015716.4000 2004萨尔瓦多59 2.28000.6800-95.00006452.7000 2004塞浦路斯35 4.3900 2.3100-95.000029861.5000 2004沙特880.48000.0200-95.00006751.4000 2004斯里兰卡75 1.37000.6000-95.00008214.40002004斯洛伐克40 3.6100 1.4600-95.000038276.0000 2004斯洛文尼亚29 5.6100 1.6500-95.000028919.6000 2004台湾214.130011.0600-95.0000201909.0000 2004泰国41 3.5200 1.9400-95.00005892.1000167.8500 5.7700-95.000032659.3000 2004特立尼达和多2004突尼斯64 2.01000.1600-95.00006355.3000 2004土耳其70 1.54000.2900-95.00006064.5000 2004危地马拉81 1.09000.1700-95.00007623.0000 2004委内瑞拉56 2.55000.0800-95.000056101.1000 2004乌克兰33 4.82000.0500-95.00006160.9000 2004西班牙27 5.6300 2.3800-95.0000241355.2000 2004希腊61 2.10000.9300-95.000035402.1000 2004香港119.27007.8800-95.0000172217.2000 2004新加坡207.5000 6.0200-95.0000211849.3000 2004新西兰26 5.7400 1.3200-95.0000231382.2000 2004匈牙利50 2.8300 1.1500-95.000037287.3000 2004牙买加32 5.0000 1.8800-95.000047161.6000 2004伊朗80 1.15000.0900-95.00007527.9000 2004以色列24 6.1600 2.7600-95.0000271043.4000 2004意大利197.6000 4.8600-95.0000162217.9000 2004印度44 3.1700 2.5300-95.00007819.7000 2004印尼76 1.31000.6300-95.00008015.5000 2004英国312.60008.9200-95.000024508.4000 2004约旦55 2.67000.3100-95.00006552.1000 2004越南63 2.0200 1.3500-95.00008411.0000 2004智利37 3.9300 2.5500-95.000040253.1000 2004中国42 3.2600 2.2100-95.00007240.2000 2005阿尔及利亚870.56000.0300-95.00008017.4000 2005阿根廷54 2.52000.7600-95.000054118.0000 2005阿联酋71 1.53000.2800-95.000036414.2000 2005阿曼78 1.14000.1700-95.000055113.7000 2005埃及820.85000.3400-95.00008410.3000 2005爱尔兰148.5600 5.6500-95.000034177.0000 2005爱沙尼亚56 2.40000.7700-95.000044236.7000 2005奥地利24 6.1700 2.8800-95.0000172342.8000 2005澳大利亚23 6.6000 3.5100-95.0000142569.9000 2005巴基斯坦850.67000.2700-95.000086 4.6000 2005巴拿马49 2.8000 1.0000-95.000049133.0000 2005巴西46 3.0100 1.3300-95.000050128.9000 2005保加利亚53 2.55000.3200-95.00005987.9000 2005比利时511.15008.3600-95.000043985.6000 2005冰岛48 2.84000.3000-95.0000251438.1000 2005波兰41 3.1600 1.3100-95.000043245.1000 2005丹麦168.0700 5.1900-95.000053876.2000 2005德国22 6.7900 3.0600-95.0000182310.5000 2005多米尼加68 1.62000.2100-95.00006852.5000 2005俄罗斯57 2.27000.1200-95.000052122.8000 2005厄瓜多尔65 1.70000.2200-95.00007341.0000 2005法国810.21007.0800-95.000093568.5000 2005菲律宾73 1.48000.9100-95.00008117.2000 2005芬兰119.18007.3300-95.0000103389.3000 2005哥伦比亚59 2.23000.6200-95.00006360.3000 2005哥斯达黎加63 1.88000.1500-95.00006080.3000 2005哈萨克斯坦80 1.03000.0200-95.00007634.10002005韩国710.25007.2700-95.0000221706.1000 2005荷兰109.7900 5.1200-95.000083739.7000 2005加拿大21 6.9700 3.0500-95.0000162449.0000 2005捷克35 3.9800 1.5300-95.000033477.8000 2005卡塔尔79 1.09000.0500-95.000035442.3000 2005科威特830.79000.1500-95.000047185.5000 2005克罗地亚40 3.25000.8400-95.000041274.7000 2005肯尼亚52 2.56000.7800-95.00008314.6000 2005黎巴嫩42 3.15000.9500-95.000046185.6000 2005立陶宛74 1.47000.4100-95.000056109.6000 2005卢森堡36 3.7600 1.5200-95.0000132756.3000 2005罗马尼亚70 1.53000.3200-95.00006269.5000 2005马耳他26 5.8900 3.1500-95.000030813.8000 2005马来西亚28 5.4200 3.6000-95.000039283.3000 2005毛里求斯33 4.3600 2.6200-95.000045226.5000 2005美国129.1500 4.1400-95.000063875.2000 2005孟加拉860.61000.4200-95.000088 2.5000 2005秘鲁76 1.28000.7000-95.00007534.8000 2005摩洛哥47 2.87000.7100-95.00007147.0000 2005墨西哥66 1.66000.6800-95.000053121.3000 2005纳米比亚158.2700 5.8100-95.000042245.3000 2005南非213.870010.8400-95.000032714.6000 2005尼日利亚840.70000.0900-95.000087 4.3000 2005挪威30 5.3000 3.2800-95.0000113302.3000 2005葡萄牙139.0700 6.2000-95.0000231628.0000 2005日本610.54008.3200-95.000073746.7000 2005瑞典177.8200 5.3200-95.0000123092.1000 2005瑞士411.1900 6.2000-95.000015558.4000 2005萨尔瓦多61 2.08000.6100-95.00006950.8000 2005塞尔维亚58 2.23000.1900-95.00007048.7000 2005塞浦路斯34 4.2300 2.0800-95.000029840.7000 2005沙特880.46000.0100-95.00006557.1000 2005斯里兰卡75 1.46000.6200-95.00008216.3000 2005斯洛伐克37 3.6600 1.3600-95.000038314.7000 2005斯洛文尼亚27 5.6500 1.6900-95.000028978.1000 2005台湾114.110011.1700-95.0000202145.5000 2005泰国38 3.6100 1.9900-95.00005799.0000187.6300 5.6100-95.000031810.2000 2005特立尼达和多2005突尼斯62 2.07000.1700-95.00006458.7000 2005土耳其69 1.55000.2500-95.00006178.6000 2005危地马拉81 1.02000.1700-95.00007725.5000 2005委内瑞拉55 2.47000.0700-95.000051125.3000 2005乌克兰45 3.02000.0800-95.00006753.1000 2005乌拉圭64 1.86000.3100-95.00005892.3000 2005西班牙29 5.3600 2.2700-95.0000241454.5000 2005希腊60 2.1700 1.0300-95.000034446.7000 2005香港99.93008.6300-95.0000152544.9000 2005新加坡207.4700 6.0000-95.0000211983.4000 2005新西兰31 5.20000.8100-95.0000261408.5000 2005匈牙利44 3.0800 1.3700-95.000037334.1000 2005牙买加32 4.8200 1.8200-95.000048179.4000 2005伊朗77 1.23000.0800-95.00007435.1000 2005以色列25 5.9600 2.7500-95.0000271104.5000 2005意大利197.5900 4.8600-95.0000192263.90002005印度43 3.1400 2.5300-95.00007822.7000 2005印尼72 1.52000.8200-95.00007919.4000 2005英国312.45008.9000-95.000024599.0000 2005约旦51 2.59000.2700-95.00006654.2000 2005越南67 1.62000.9700-95.00008510.1000 2005智利39 3.6000 2.2400-95.000040281.5000 2005中国50 2.7000 1.7800-95.00007246.3000 2006阿尔及利亚860.5000-95.0000-95.00008118.7000 2006阿根廷49 2.6000-95.0000-95.000054143.9000 2006阿联酋67 1.7000-95.0000-95.000034585.4000 2006阿曼79 1.0000-95.0000-95.000056133.7000 2006埃及810.8000-95.0000-95.00008311.2000 2006爱尔兰910.4000-95.0000-95.000025564.7000 2006爱沙尼亚52 2.5000-95.0000-95.000043283.2000 2006安哥拉60 1.9000-95.0000-95.00007441.9000 2006奥地利24 6.1000-95.0000-95.0000182396.7000 2006澳大利亚207.0000-95.0000-95.0000162580.8000 2006巴基斯坦820.8000-95.0000-95.000085 5.9000 2006巴拿马46 2.7000-95.0000-95.000053144.3000 2006巴西44 2.8000-95.0000-95.000049160.9000 2006保加利亚50 2.6000-95.0000-95.000058100.9000 2006比利时119.2000-95.0000-95.0000103442.5000 2006冰岛51 2.6000-95.0000-95.0000261360.0000 2006波兰36 3.5000-95.0000-95.000039310.3000 2006丹麦158.5000-95.0000-95.000044271.4000 2006德国22 6.7000-95.0000-95.0000172436.8000 2006多米尼加69 1.6000-95.0000-95.00006855.4000 2006俄罗斯56 2.3000-95.0000-95.000052150.9000 2006厄瓜多尔71 1.6000-95.0000-95.00007245.9000 2006法国611.0000-95.0000-95.000054075.4000 2006菲律宾73 1.5000-95.0000-95.00008020.7000 2006芬兰129.1000-95.0000-95.000083681.2000 2006哥伦比亚55 2.4000-95.0000-95.00006369.1000 2006哥斯达黎加61 1.9000-95.0000-95.00005996.2000 2006哈萨克斯坦800.9000-95.0000-95.00007342.3000 2006韩国411.1000-95.0000-95.0000212071.3000 2006荷兰109.4000-95.0000-95.000073828.8000 2006加拿大217.0000-95.0000-95.0000152708.3000 2006捷克35 3.8000-95.0000-95.000035519.6000 2006卡塔尔77 1.1000-95.0000-95.000033683.5000 2006科威特830.7000-95.0000-95.000045227.2000 2006克罗地亚40 3.3000-95.0000-95.000040307.9000 2006肯尼亚53 2.5000-95.0000-95.00008216.8000 2006拉脱维亚58 2.0000-95.0000-95.000050156.9000 2006黎巴嫩42 3.0000-95.0000-95.000047181.5000 2006立陶宛63 1.8000-95.0000-95.000051154.0000 2006列支敦士登78 1.0000-95.0000-95.000029972.0000 2006卢森堡34 3.9000-95.0000-95.0000113366.3000 2006罗马尼亚66 1.7000-95.0000-95.00006094.5000 2006马来西亚29 4.9000-95.0000-95.000041292.2000 2006美国148.8000-95.0000-95.000063923.7000 2006孟加拉850.6000-95.0000-95.000087 2.6000 2006秘鲁76 1.2000-95.0000-95.00007738.1000 2006摩洛哥43 2.9000-95.0000-95.00007152.40002006墨西哥62 1.8000-95.0000-95.000055139.1000 2006纳米比亚168.0000-95.0000-95.000044248.1000 2006南非216.0000-95.0000-95.000032855.8000 2006尼日利亚840.6000-95.0000-95.000086 5.3000 2006挪威32 4.6000-95.0000-95.0000123229.0000 2006葡萄牙139.0000-95.0000-95.0000231663.8000 2006日本710.5000-95.0000-95.000093589.6000 2006瑞典187.6000-95.0000-95.0000133226.2000 2006瑞士511.0000-95.0000-95.000035561.9000 2006萨尔瓦多57 2.1000-95.0000-95.00006955.1000 2006塞尔维亚64 1.8000-95.0000-95.00006277.1000 2006塞浦路斯33 4.3000-95.0000-95.000031906.6000 2006沙特870.5000-95.0000-95.00006463.1000 2006斯里兰卡70 1.6000-95.0000-95.00007921.3000 2006斯洛伐克38 3.4000-95.0000-95.000038336.9000 2006斯洛文尼亚25 5.8000-95.0000-95.0000281100.9000 2006台湾314.5000-95.0000-95.0000202250.2000 2006泰国37 3.5000-95.0000-95.000057110.1000177.6000-95.0000-95.000030958.2000 2006特立尼达和多2006突尼斯59 2.0000-95.0000-95.00006759.2000 2006土耳其68 1.6000-95.0000-95.00006189.2000 2006委内瑞拉48 2.7000-95.0000-95.000048179.5000 2006乌克兰45 2.8000-95.0000-95.00006559.6000 2006乌拉圭67 1.7300-95.0000-95.00005996.4000 2006西班牙27 5.4000-95.0000-95.0000241514.6000 2006希腊65 1.8000-95.0000-95.000036489.3000 2006香港810.5000-95.0000-95.0000142787.6000 2006新加坡23 6.5000-95.0000-95.0000221957.7000 2006新西兰28 5.3000-95.0000-95.0000251370.9000 2006匈牙利39 3.4000-95.0000-95.000037376.2000 2006牙买加30 4.8000-95.0000-95.000046185.7000 2006伊朗75 1.3000-95.0000-95.00007540.1000 2006以色列26 5.5000-95.0000-95.0000271132.5000 2006意大利197.2000-95.0000-95.0000192302.2000 2006印度31 4.8000-95.0000-95.00007638.4000 2006印尼74 1.3000-95.0000-95.00007821.5000 2006英国116.5000-95.0000-95.000016466.7000 2006约旦54 2.4000-95.0000-95.00006659.5000 2006越南72 1.5000-95.0000-95.00008411.0000 2006智利41 3.3000-95.0000-95.000042285.7000 2006中国47 2.7000-95.0000-95.00007053.5000 2007阿尔及利亚880.5000-95.0000-95.00008221.0000 2007阿根廷55 2.5000-95.0000-95.000056159.8000 2007阿联酋64 1.9000-95.0000-95.000034811.6000 2007阿曼79 1.1000-95.0000-95.000057159.5000 2007埃及810.9000-95.0000-95.00008414.4000 2007爱尔兰711.6000-95.0000-95.000017171.4000 2007爱沙尼亚58 2.3000-95.0000-95.000043369.3000 2007安哥拉75 1.4000-95.0000-95.00007455.7000 2007奥地利25 5.8000-95.0000-95.0000202620.5000 2007澳大利亚21 6.8000-95.0000-95.0000163000.2000 2007巴哈马168.3000-95.0000-95.0000261648.8000 2007巴基斯坦830.7000-95.0000-95.000086 6.5000 2007巴拿马46 3.1000-95.0000-95.000054181.5000。

中国保险行业发展展望一、保险行业发展概况分析伴随着中国经济的起飞,中国保险业的发展势头一发不可收。

数据显示,中国保险业的年保费收入从复业之后1980年的4.6亿元,增加到2017年的36581亿元,年均增长速度27.5%,这一速度无疑令人咋舌。

1992年全国只有6家保险公司,但截至2018年底,我国保险机构数量达235家,保费收入和总资产分别为3.8万亿元、18.33万亿元,保险密度2724元/人,保险深度4.22%,保险营销员队伍超过800万人。

保险市场规模先后超过德国、法国、英国、日本,全球排名升至第二位,在世界500强中有7家中国内地的保险公司,成为全球最重要的新兴保险市场大国。

保险业发展的同时,我国的互联网经济也在飞速发展,它们碰撞出的互联网保险渠道成为前几年保险市场上的一抹亮色。

根据统计数据显示,截止至2017年中国互联网保险保费收入下降至1875.27亿元,同比下降20.1%。

初步测算2018年中国互联网保险保费收入达到了1889亿元左右。

但近两年,由于针对中短存续期产品的强监管以及商业车险费改的影响,互联网渠道的产、寿险保险收入纷纷出现负增长,2017年上半年分别下滑20.01%及10.9%,2018年上半年披露的人身险互联网保险保费收入再次下滑15.61%。

对于互联网渠道的前景观点各异,不过行业内形成的共识是,互联网科技浪潮所演化出的保险科技将改变保险业传统的模式,重塑保险业的未来,也将成为保险业接下来的主要战场之一。

二、财产险和寿险受疫情影响较大2019年我国健康险保费收入为7066亿元,同比增长29.70%,原保险保费收入为42645亿元,同比增加12.18%。

2003年非典期间,我国健康险的收入增速加快。

同非典一样,此次新冠病毒得到控制或结束之后,我国健康险的收入增速极有可能大幅提高,同时带动整个保险业业绩的增长。

2020年春节,新型冠状病毒感染肺炎疫情席卷全国。

为了抗击疫情的发展,需要降低人口的流动和聚集,因此国内消费需求大幅降低。