Eviews应用案例——通货膨胀预测分析

- 格式:ppt

- 大小:509.00 KB

- 文档页数:54

统计预测与决策论文摘要:随着市场经济的多元化发展。

统计软件被广泛的应用,企业应用统计软件进行对下一期的生产值进行预测。

从而能更准确的做出决策。

本文利用eviews对某企业的下几期的生产值进行预测,便于企业做出最准确的决策。

关键字:平稳序列,模型识别,模型定阶,模型参数估计,模型检验,模型预测。

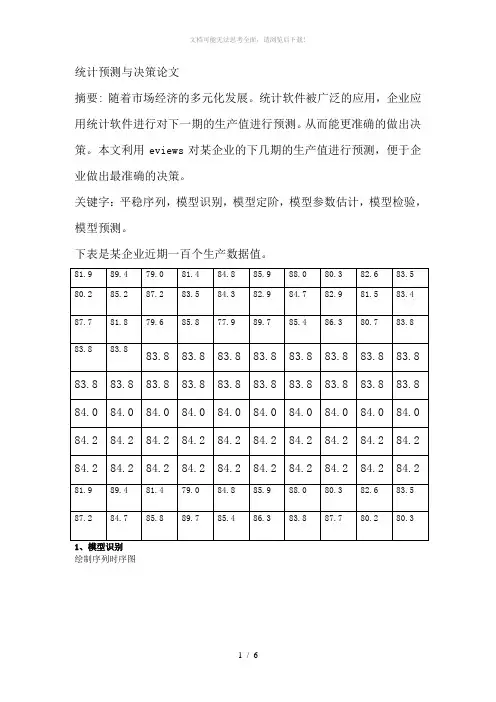

下表是某企业近期一百个生产数据值。

1、模型识别绘制序列时序图7680848892255075100125150175200PRODUCTI ON2模型定阶绘制序列相关图从相关图看出,自相关系数迅速衰减为0,说明序列平稳,但最后一列白噪声检验的Q 统计量和相应的伴随概率表明序列存在相关性,因此序列为平稳非白噪声序列。

模型定阶:由图2-5看出,偏自相关系数在k=3后很快趋于0即3阶截尾,尝试拟合AR (3);自相关系数在k=1处显著不为0,当k=2时在2倍标准差的置信带边缘,可以考虑拟合MA (1)或MA (2);同时可以考虑ARMA (3,1)模型等。

原序列做描述统计分析见图481216207880828486889092Series: PRODUCTION Sample 1 201Observations 201Mean 84.11940Median 84.10000Maximum 91.70000Minimum 76.50000Std. Dev. 2.906625Skewness 0.107191Kurtosis 2.752406Jarque-Bera 0.898321Probability0.638164可见序列均值非0,我们通常对0均值平稳序列做建模分析,所以需要在原序列基础上生成一个新的0均值序列。

这个序列是0均值的平稳非白噪声序列,新序列的描述统计量见图 048121620-8-6-4-22468Series: XSample 1 201Observations 201Mean 2.99e-06Median -0.019400Maximum 7.580600Minimum -7.619400Std. Dev. 2.906625Skewness 0.107191Kurtosis 2.752406Jarque-Bera 0.898321Probability0.6381643模型参数估计由伴随概率可知,AR (i )(i=1,2,3)均高度显著,表中最下方给出的是滞后多项式φ-1(x )=0的倒数根,只有这些值都在单位圆内时,过程才平稳。

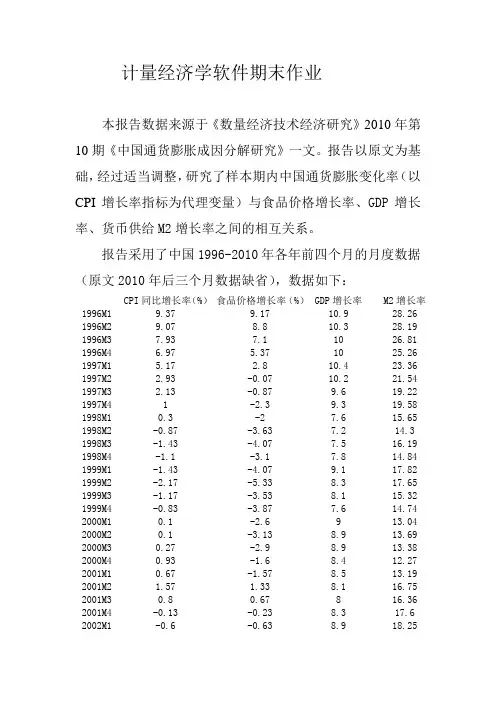

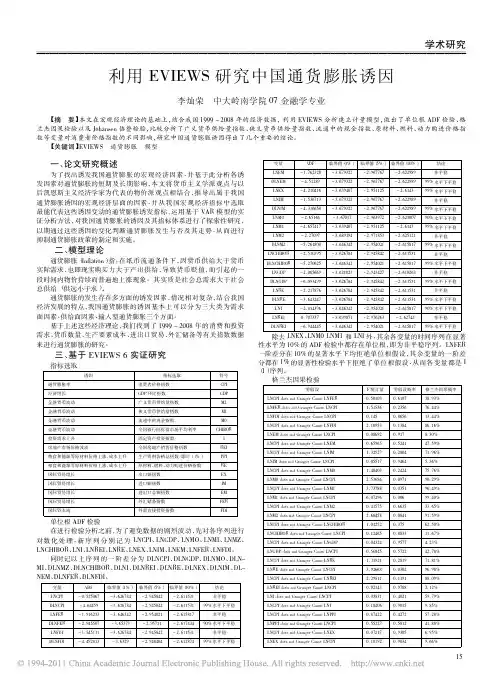

计量经济学软件期末作业本报告数据来源于《数量经济技术经济研究》2010年第10期《中国通货膨胀成因分解研究》一文。

报告以原文为基础,经过适当调整,研究了样本期内中国通货膨胀变化率(以CPI增长率指标为代理变量)与食品价格增长率、GDP增长率、货币供给M2增长率之间的相互关系。

报告采用了中国1996-2010年各年前四个月的月度数据(原文2010年后三个月数据缺省),数据如下:CPI同比增长率(%)食品价格增长率(%)GDP增长率M2增长率1996M1 9.37 9.17 10.9 28.26 1996M2 9.07 8.8 10.3 28.19 1996M3 7.93 7.1 10 26.81 1996M4 6.97 5.37 10 25.26 1997M1 5.17 2.8 10.4 23.36 1997M2 2.93 -0.07 10.2 21.54 1997M3 2.13 -0.87 9.6 19.22 1997M4 1 -2.3 9.3 19.58 1998M1 0.3 -2 7.6 15.65 1998M2 -0.87 -3.63 7.2 14.3 1998M3 -1.43 -4.07 7.5 16.19 1998M4 -1.1 -3.1 7.8 14.84 1999M1 -1.43 -4.07 9.1 17.82 1999M2 -2.17 -5.33 8.3 17.65 1999M3 -1.17 -3.53 8.1 15.32 1999M4 -0.83 -3.87 7.6 14.74 2000M1 0.1 -2.6 9 13.04 2000M2 0.1 -3.13 8.9 13.69 2000M3 0.27 -2.9 8.9 13.38 2000M4 0.93 -1.6 8.4 12.27 2001M1 0.67 -1.57 8.5 13.19 2001M2 1.57 1.33 8.1 16.75 2001M3 0.8 0.67 8 16.36 2001M4 -0.13 -0.23 8.3 17.6 2002M1 -0.6 -0.63 8.9 18.252002M2 -1.07 -1.23 8.9 14.74 2002M3 -0.77 -0.5 9.2 16.57 2002M4 -0.63 -0.03 9.1 16.87 2003M1 0.5 2.47 10.8 18.54 2003M2 0.67 1.83 9.7 20.83 2003M3 0.83 2.13 10.1 20.67 2003M4 2.67 7.27 10 19.58 2004M1 2.77 7.17 10.4 19.16 2004M2 4.4 12 10.9 16.35 2004M3 5.27 13.83 10.5 14.14 2004M4 3.17 6.93 9.5 14.46 2005M1 2.83 6.13 10.5 14.17 2005M2 1.73 2.67 10.5 15.67 2005M3 1.33 1.17 10.4 17.92 2005M4 1.37 1.7 10.4 17.99 2006M1 1.2 1.87 11.4 17.35 2006M2 1.37 1.93 12 17.03 2006M3 1.27 1.47 11.8 15.46 2006M4 2.03 4.07 11.6 15.67 2007M1 2.73 6.23 11.7 17.27 2007M2 3.6 8.9 12.2 17.06 2007M3 6.1 16.83 12.2 18.45 2007M4 6.63 17.5 11.9 16.73 2008M1 8.03 20.97 10.6 16.19 2008M2 7.77 19.77 10.4 17.29 2008M3 5.27 11.47 9.9 15.21 2008M4 2.53 6.2 9 17.79 2009M1 -0.6 0.5 6.1 25.5 2009M2 -1.53 -1 7.1 28.38 2009M3 -1.27 0.27 7.7 29.26 2009M4 0.67 3.37 8.7 27.58 2010M1 2.2 5.1 11.9 22.5其中,被解释变量为CPI增长率(以cpi表示),解释变量为食品价格增长率(以foodprice表示)、GDP增长率(以gdp 表示)、货币供给M2增长率(以M2表示)。

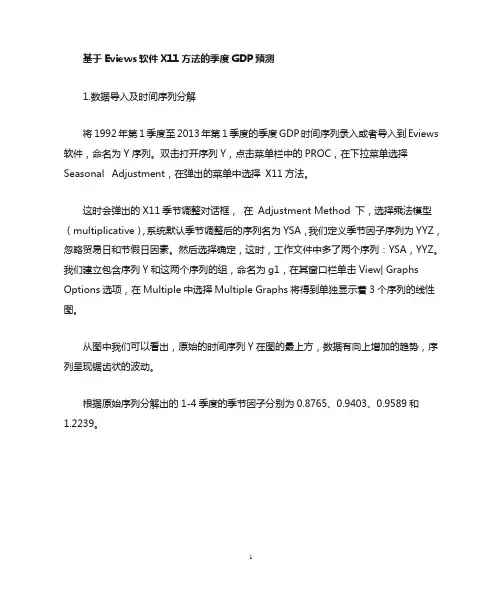

基于Eviews软件X11方法的季度GDP预测1.数据导入及时间序列分解将1992年第1季度至2013年第1季度的季度GDP时间序列录入或者导入到Eviews 软件,命名为Y序列。

双击打开序列Y,点击菜单栏中的PROC,在下拉菜单选择Seasonal Adjustment,在弹出的菜单中选择X11方法。

这时会弹出的X11季节调整对话框,在Adjustment Method 下,选择乘法模型(multiplicative),系统默认季节调整后的序列名为YSA,我们定义季节因子序列为YYZ,忽略贸易日和节假日因素。

然后选择确定,这时,工作文件中多了两个序列:YSA,YYZ。

我们建立包含序列Y和这两个序列的组,命名为g1,在其窗口栏单击View| Graphs Options选项,在Multiple中选择Multiple Graphs将得到单独显示着3个序列的线性图。

从图中我们可以看出,原始的时间序列Y在图的最上方,数据有向上增加的趋势,序列呈现锯齿状的波动。

根据原始序列分解出的1-4季度的季节因子分别为0.8765、0.9403、0.9589和1.2239。

2.基于时间序列分解方法的季度GDP预测用季节调整后的序列进行预测。

根据最小二乘法,采用1992年第1季度至2013年第1季度数据建立对数回归方程,在Eviews软件中建立一个取值从1至85序列t,然后在软件的命令行键入:L S LOG(YSA) C T然后按Enter键,得到如下结果LOG(YSA) = 8.9655 + 0.03382*T,其中,t取值为1、2、3、…该方程的拟合优度R2=0.98,拟合效果非常好,常数项和自变量参数的t统计量分别为389.87,72.81,检验的P值均近似为零,故认为这两个参数的估计都是显著的;模型的F值为5301.81,检验的P值近似为零,故认为该模型是显著的。

预测2013年第2季度经季节调整的GDP值,此时t=86:LOG(YSA) = 8.9655 + 0.03382*86 YSA=143489.91假定没有特殊情况发生,不规则因素I=1,2季度季节因子YYZ=0.9403,预测2013年第2季度的GDP为:Y=YSA×YYZ=143489.91×0.9403=134922.70同样方法可以得出2013年第3季度的经季节调整的GDP值,此时t=87:YSA=148425.73 Y=142325.43。

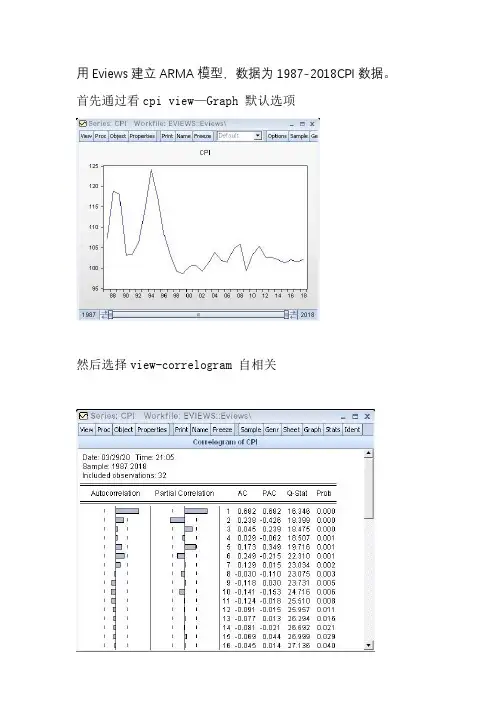

用Eviews建立ARMA模型,数据为1987-2018CPI数据。

首先通过看cpi view—Graph 默认选项

然后选择view-correlogram 自相关

可以看出自相关系数自二阶开始没有超过虚线,而偏相关自二阶开始阻尼震荡,所以自相关系数出现截尾现象,偏相关系数出现拖尾现象,因此考虑建立ARMA(01)模型

下面开始模型估计

看模型是否很好拟合数据,建立残差序列

紧接着看残差数列的自相关偏相关图

因为自相关和偏相关的函数估计值均在两倍标准差内,可以认为残差数列不存在自相关现象,回归拟合较好.

然后回到回归页面点击Resids残差页面

绿色是cpi拟合值,红色是真实值……

然后在添加2019,在框里填写expand 1987 2019,然后再一次回归,后点dorecast(动态方法)

紧接着用静态方法forcast

预测完毕打开看到

预测2019CPI为105.9521。

(注:可编辑下载,若有不当之处,请指正,谢谢!)。

eviews实验心得与体会作为一位经济学专业的学生,在学习和研究经济数据的过程中,Eviews无疑是一个非常有用和必要的工具。

作为一款专门用于经济和金融数据分析的统计软件,Eviews提供了丰富的功能和工具,让我们能够更好地理解和解释经济现象。

在这篇文章中,我将分享我在使用Eviews进行实验和研究的心得与体会。

首先,作为一个统计软件,Eviews拥有强大的数据处理和分析能力。

在实验进行之前,我需要先收集到相关的经济数据,这些数据包含了许多指标和变量,例如国内生产总值(GDP)、通货膨胀率、失业率等。

使用Eviews,我可以方便地导入数据并进行预处理,包括数据清洗、缺失值处理和数据变换等。

这使得我能够更好地准备数据,以便后续的分析和研究。

其次,Eviews提供了多种统计方法和模型,可以帮助我进行深入的经济数据分析。

例如,我可以使用Eviews进行描述统计分析,了解数据的分布和趋势;我也可以使用Eviews进行回归分析,探究变量之间的关系和影响。

此外,Eviews还支持时间序列分析和面板数据分析等高级技术,使得我能够从多个角度和维度揭示经济现象的本质。

在实验过程中,我最喜欢的一个功能是Eviews的可视化工具。

通过绘制图表和图形,我可以更直观地观察数据的变化和趋势。

Eviews提供了多种图表类型,例如折线图、柱状图和散点图等,可以根据实际情况选择合适的图表。

这对于展示研究结果和解释模型的效果非常有帮助,同时也为我自己更深入地理解数据提供了手段。

除了数据分析和模型建立外,Eviews还可以帮助我进行经济预测和决策分析。

Eviews可以根据历史数据和模型进行未来走势的预测,这对于政府决策和企业战略制定具有重要意义。

同时,Eviews还可以进行灵敏度分析和假设检验,帮助我评估不同情境下的经济风险和可行性。

这让我能够在实际问题中更加准确和全面地评估不同策略的影响和效果。

然而,尽管Eviews具有众多强大的功能和工具,但在使用过程中也存在一些挑战和限制。

eviews面板数据实例分析(包会)-Eviews是一种流行的面板数据分析软件,广泛用于经济学及财务学领域。

本文将以一个面板数据实例为例,介绍Eviews的一些基本功能及应用。

数据说明本数据集为横截面面板数据,共包含11个国家(美国、加拿大、英国、法国、德国、意大利、荷兰、比利时、奥地利、瑞典、日本)在1970年至1986年间的年度数据。

变量说明如下:- gdpercap:人均GDP- invest:投资/GDP比率- consump:消费/GDP比率- inflation:通货膨胀率- popgrowth:人口增长率- literacy:成年人识字率- female:女性劳动力占比数据导入及面板设置首先,在Eviews中新建一个工作文件,并将数据导入。

打开数据文件后,我们可以看到数据已经被正确读入。

然后,我们需要将数据设为面板数据。

在Eviews中,选择“View”菜单下的“Structure of Workfile”选项,可以进入工作文件结构设置。

在弹出的窗口中,选择“Panel Data”选项,并按照数据的属性设置面板变量。

在本例中,我们选择“Country”作为单位维度,“Year”作为时间维度。

设置完成后,Eviews会自动进行面板数据检测。

检测结果显示,数据格式符合面板数据要求。

面板数据描述及汇总统计接下来,我们可以对数据进行初步的描述性统计和汇总统计。

选择“Quick”菜单下的“Descriptive Stats”选项,Eviews会自动生成数据的描述性统计报告,展示各变量在不同国家和不同年份的均值、标准差、最小值、最大值等基本信息。

我们也可以手动计算其他统计量。

例如,选择“Proc”菜单下的“Panel Data”选项,可以对选定的变量进行面板数据汇总统计。

下面是在Eviews中计算人均GDP和消费/GDP比率两个变量的面板均值统计结果:面板数据变量之间的相关性分析在分析面板数据时,我们通常需要考虑不同变量之间的相关性。

应用案例-通货膨胀预测分析引言通货膨胀是一个经济学术语,它指的是商品和服务的价格普遍上涨,导致货币价值下降。

通货膨胀对经济和人们的生活产生了深远的影响,因此准确预测通货膨胀的发展趋势对个人和企业非常重要。

本文将介绍一种基于数据分析和机器学习的方法来预测通货膨胀,并提供一个应用案例。

数据收集与准备通货膨胀预测的核心是基于历史数据来识别和利用潜在趋势。

因此,我们需要收集和准备一组包含经济指标和相关数据的时间序列数据。

这些经济指标可以包括国内生产总值(GDP)、消费者物价指数(CPI)、就业数据、产业产值等。

通过收集这些数据,我们可以建立一个包含时间和相应指标值的数据集。

数据准备的过程通常包括数据清洗、数据平滑以及特征工程等步骤。

在数据清洗阶段,我们需要处理数据中的缺失值、异常值和重复值,以确保数据集的质量。

对于数据平滑,我们可以使用Moving Average、Exponential Smoothing等技术来降低数据的噪音。

特征工程是一项重要的任务,它可以帮助我们从原始数据中提取有用的特征并构建合适的输入变量。

数据分析与建模在数据准备完成后,我们可以进行数据分析和建模。

通货膨胀预测通常使用时间序列分析和机器学习的方法。

下面介绍两种主要的建模方法:时间序列分析时间序列分析是一种用于研究随时间变化的数据的方法。

通货膨胀数据通常具有时间相关性和季节性。

因此,在时间序列分析中,我们可以使用ARIMA模型(自回归-滑动平均模型)来预测通货膨胀。

ARIMA模型是一种广泛应用于时间序列分析的模型,它考虑了自回归、差分和滑动平均的特性。

该模型可以分为三个部分:自回归(AR)、差分(I)和滑动平均(MA)。

在应用ARIMA模型进行通胀预测时,我们可以根据历史数据的相关性来选择适当的AR、I和MA的参数。

机器学习方法机器学习是一种从数据中学习模式并做出预测的方法。

与时间序列分析不同,机器学习方法可以考虑更多的影响因素,如经济数据、社会因素、政治因素等。

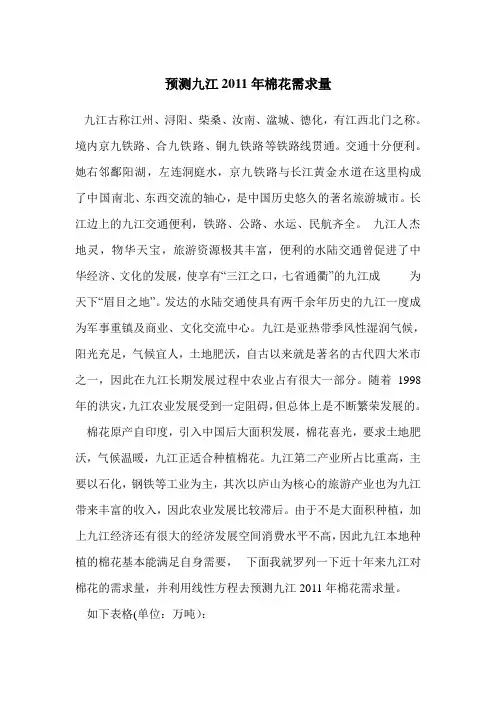

预测九江2011年棉花需求量九江古称江州、浔阳、柴桑、汝南、湓城、德化,有江西北门之称。

境内京九铁路、合九铁路、铜九铁路等铁路线贯通。

交通十分便利。

她右邻鄱阳湖,左连洞庭水,京九铁路与长江黄金水道在这里构成了中国南北、东西交流的轴心,是中国历史悠久的著名旅游城市。

长江边上的九江交通便利,铁路、公路、水运、民航齐全。

九江人杰地灵,物华天宝,旅游资源极其丰富,便利的水陆交通曾促进了中华经济、文化的发展,使享有“三江之口,七省通衢”的九江成为天下“眉目之地”。

发达的水陆交通使具有两千余年历史的九江一度成为军事重镇及商业、文化交流中心。

九江是亚热带季风性湿润气候,阳光充足,气候宜人,土地肥沃,自古以来就是著名的古代四大米市之一,因此在九江长期发展过程中农业占有很大一部分。

随着1998年的洪灾,九江农业发展受到一定阻碍,但总体上是不断繁荣发展的。

棉花原产自印度,引入中国后大面积发展,棉花喜光,要求土地肥沃,气候温暖,九江正适合种植棉花。

九江第二产业所占比重高,主要以石化,钢铁等工业为主,其次以庐山为核心的旅游产业也为九江带来丰富的收入,因此农业发展比较滞后。

由于不是大面积种植,加上九江经济还有很大的经济发展空间消费水平不高,因此九江本地种植的棉花基本能满足自身需要,下面我就罗列一下近十年来九江对棉花的需求量,并利用线性方程去预测九江2011年棉花需求量。

如下表格(单位:万吨):时间2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 (X)需求量5.04 4.56 5.34 5.87 5.876.407.148.219.12 9.61 (Y)从表中可以看出除了2002年棉花需求量有所降低外,其它年份需求都是在增长,总趋势是向上积极的。

2006年以前,棉花需求量一直在增长但增速比较慢,不是非常明显,2006年到2009年其增速呈“狂飙”式,几乎一年增长一万吨,但到2010增速有所减缓,其增长情况应该是跟九江整体经济发展情况相对应的,也反映了这几年九江的经济运行状况。

Eviews多元因子分析案例分析

多元因子分析是一种常用的经济数据分析方法,它能够帮助我

们解释变量之间的关系以及其对观察数据的影响程度。

本文将以一

个案例为例,演示如何使用Eviews进行多元因子分析。

案例背景

在这个案例中,我们有一组经济数据,包括GDP增长率、通

货膨胀率、利率、失业率和投资增长率。

我们希望通过多元因子分析,找出这些变量之间的主要关系,并解释它们对经济发展的影响。

数据准备

在进行多元因子分析之前,我们首先需要准备好数据。

将数据

导入Eviews软件,并确保数据格式正确。

模型建立

在Eviews中,我们可以使用多元线性回归模型来进行因子分析。

通过选择适当的解释变量和因变量,我们可以建立一个能够解

释经济数据变动的模型。

数据分析

在模型建立完成后,我们可以进行数据分析。

通过观察回归结果,我们可以得出变量之间的关系以及各自的影响程度。

同时,我

们还可以进行统计检验,以评估模型的拟合程度和变量的显著性。

结论

通过Eviews多元因子分析,我们可以得出经济数据变量之间

的关系和影响程度。

这些结果可以帮助我们更好地理解经济的运行

规律,为决策提供参考。

以上就是Eviews多元因子分析的案例分析。

通过这个案例,

我们可以更好地掌握使用Eviews进行多元因子分析的方法和步骤。

希望本文对您有所帮助!。

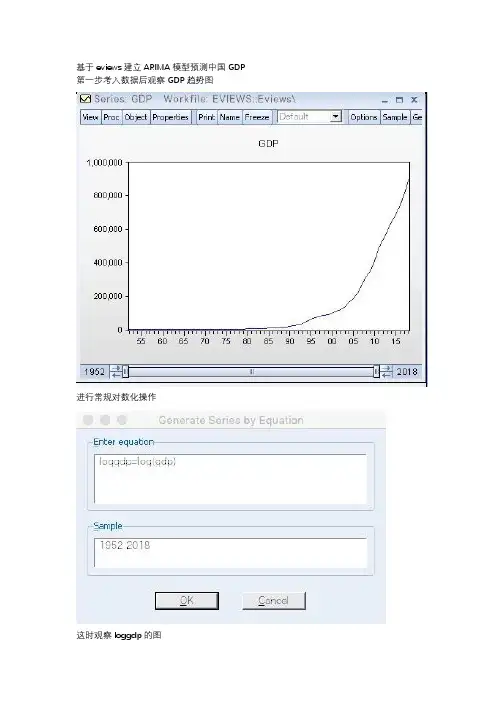

基于eviews建立ARIMA模型预测中国GDP 第一步考入数据后观察GDP趋势图

进行常规对数化操作

这时观察loggdp的图

图像较好,下面进行单位根检验

选择不差分,因为是GDP选择带趋势项

P值比较大,无法拒绝原假设,在进行一次差分

P值较小,可以拒绝原假设,即数列存在一个单位根,即ARIMA(p,d,q)中的d=1

生命命令中建立新的差分序列

Dloggdp=d(loggdp)

观察趋势图

然后观察自相关和偏相关的图

偏相关从一阶开始,在两倍标准差的虚线内,出现截尾现象,因此参数p取1

而自相关系数虽然在二阶开始迅速减弱,但6、7阶自相关系数均触及了虚线,因此后续需要多次取p值

综合考虑选择了q=4的模型

下面分析模型效果,点击view 残差图

然后建立残差序列并建立自相关偏相关系数

可以看到基本通过检验

应用1999-2018年的动态预测图形如上,实线代表dloggdp的预测值,两条红色虚线为2倍标准差的置信区间

静态预测

进一步我们来预测2019的gdp,由于dloggdp是logdgp的一阶差分,可以将回归得到的dloggdp预测值加上2018loggdp真实值得到2019loggdp预测值

利用动态预测得到预测值

0.099793

2018loggdp真实值为

13.71049

所以2019loggdp预测值为13.81028

对数化2019预测GDP为(生成命令gdp=exp(loggdp)

994786.1。

案例分析1.问题的提出和模型的设定根据我国1978—1997年的财政收入Y 和国民生产总值X 的数据资料,分析财政收入和国民生产总值的关系建立财政收入和国民生产总值的回归模型。

假定财政收入和国民收入总值之间满足线性约束,则理论模型设定为i i i u X Y ++=21ββ其中i Y 表示财政收入,i X 表示国民生产总值。

表1我国1978—1997年财政收入和国民生产总值2.参数估计进入EViews 软件包,确定时间范围;编辑输入数据;选择估计方程菜单,估计样本回归函数如下表 2obsX Y 19783624.100 1132.260 19794038.200 1146.380 19804517.800 1159.930 19814860.300 1175.790 19825301.800 1212.330 19835957.400 1366.950 19847206.700 1624.860 19858989.100 2004.820 198610201.40 2122.010 198711954.50 2199.350 198814922.30 2357.240 198916917.80 2664.900 199018598.40 2937.100 199121662.50 3149.480 199226651.90 3483.370 199334560.50 4348.950 199446670.00 5218.100 199557494.90 6242.200 199666850.50 7407.990 1997 73452.50 8651.140估计结果为Y=858.3108 + 0.100031X(12.78768) (46.04788)R^2=0.991583 S.E.=208.508 F=2120.408括号内为t统计量值。

3.检验模型的异方差(一)图形法1、EViews软件操作。

第二章案例分析一、研究的目的要求居民消费在社会经济的持续开展中有着重要的作用。

居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体表现。

改革开放以来随着中国经济的快速开展,人民生活水平不断提高,居民的消费水平也不断增长。

但是在看到这个整体趋势的同时,还应看到全国各地区经济开展速度不同,居民消费水平也有明显差异。

例如,2002年全国城市居民家庭平均每人每年消费支出为元, 最低的某某省仅为人均元,最高的某某市达人均10464元,某某是某某的倍。

为了研究全国居民消费水平与其变动的原因,需要作具体的分析。

影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。

为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。

二、模型设定我们研究的对象是各地区居民消费的差异。

居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例与经济结构有较大差异,最具有直接比照可比性的是城市居民消费。

而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出〞来比拟,而这正是可从统计年鉴中获得数据的变量。

所以模型的被解释变量Y选定为“城市居民每人每年的平均消费支出〞。

因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。

因此建立的是2002年截面数据模型。

影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产〞和“购物环境〞;有的与居民收入可能高度相关,如“就业状况〞、“居民财产〞;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数〞、“利率〞。

基于ARIMA的我国通货膨胀分析和预测摘要】通货膨胀预测成为宏观金融领域越来越重要的研究课题。

根据2000年1月到2013年3月的居民消费价格指数,我们利用自回归移动平均模型即ARIMA模型来分析和预测我国的通货膨胀率,实证的结果表明,模型能较好的拟合和预测我国的通货膨胀水平,而且模型结果说明我国通货膨胀具有一定滞后效应,央行制定货币政策时要充分考虑到前几期的货币政策对即期和未来通货膨胀水平的影响,以充分发挥货币政策的作用。

【关键词】通货膨胀;居民消费价格指数;ARIMA模型;滞后效应一、引言自2008年金融风暴之后,随着政府4万亿经济刺激计划和地方政府相关配套措施的不断落实,我国通货膨胀压力不断增大,2008年4月份居民消费价格指数更是达到8.2%的历史新高;随后政府一系列的宏观紧缩政策使2009年7月份得居民消费指数降到-1.1%;但是随着金融风暴的不断延伸,我国制造业和对外出口行业受到巨大冲击,政府为解决中小企业融资成本和产业环境问题逐步放松紧缩的宏观经济政策,增加信贷规模,降低贷款利率,使得居民消费价格指数日趋增高,到2011年9月份的CPI指数达到了5.7%。

在短短的四年时间里,CPI指数百分之几百上千的变动,反应了我国物价水平波动的剧烈性,然而一国的长治久安是建立在平稳物价水平之上,物价的频繁剧烈不仅会让居民产生长期的通货膨胀预期,更不利我国社会经济的转型。

通货膨胀水平也是影响宏观经济的一个重要变量(何启志,2011、2012),如何对其进行有效预测是一个很有理论和实际意义的选题。

央行制定货币政策时在考虑货币总量和利率的基础上更需要考虑到通货膨胀引发的物价水平波动因素,然而货币政策对经济的作用存在时滞效应,在这样的前提下利用通货膨胀的预测来判断未来经济形势就显得至关重要。

一方面可以稳定通货膨胀水平和通货膨胀预期,间接的稳定物价水平和物价上涨率预期,另一方面可以给央行货币政策的制定提供参考,还能为消费者和企业进行资产的增值保值提供依据(李娜,申梦宜,2012)。

V AR模型关于我国通货膨胀的实证研究摘要:通货膨胀是衡量宏观经济运行是否稳定和健康的重要指标,通货膨胀与经济之间的关系,是当前理论界密切关注的重大经济问题。

计量经济分析结果表明,经济增长是通货膨胀的格兰杰因,通货膨胀受自身波动的影响较大,货币供应量较快增长会对通货膨胀产生一定的影响。

关键词:VAR模型,通货膨胀,经济增长改革开放以来,我国出现了几次较为严重的通货膨胀,对经济增长和社会稳定产生了十分不利的影响。

2003年以来,我国逐步摆脱了持续几年的通货紧缩,进入新一轮经济增长周期,呈现出“高增长、低通胀”的运行态势。

但是,2007年5月以来,居民消费价格指数逐月攀升,尤其是2008年2月居民消费价格同比涨幅达8.7%,为近10年来的新高点,通货膨胀压力加大。

当前,国内外经济形势复杂严峻,我国宏观调控取向经历了“防过热、防通胀”向“保增长、扩内需、调结构”的重要转变。

因此,如何深入研究通货膨胀与经济增长的关系,把握好经济增长与通货膨胀的平衡点,对于今后加强和改善宏观调控、实现国民经济又好又快发展具有十分重要的意义。

1、基于VAR模型的实证分析1.1模型解释与变量说明众所周知,影响通货膨胀的因素很多,如经济增长率、货币供应量增长率、原材料、动力购进价格、工业品出厂价格、职工平均工资实际增长率、价格体制改革、人民币汇率体制改革、通货膨胀预期、国际市场、严重自然灾害或重大突发性事件等。

本文选取通货膨胀率(CPI)、经济增长率(GDP)、广义货币供应量(M2)作为内生变量,建立向量自回归(VAR)模型。

1.2滞后阶数的选择及单位根检验如上表可以看出,我们应该选择滞后2阶。

这样可以使模型具有较强的解释能力,并消除误差项的自相关。

由于向量自回归模型要求系统中的变量具有平稳性,因此本文首先要对CPI,GDP,M2时间序列进行单位根检验,为了消除样本数据的右偏性,对GDP、M2取自然对数。

通过Eviews6.0计量经济分析软件,CPI单位根检验的输出结果如下:GDP单位根检验的输出结果如下:M2单位根检验的输出结果如下:CPI,GDP,M2的ADF检验统计量均大于显著性水平1%,5%,10%的临界值,不能拒绝原假设,上述3个序列均存在单位根,为非平稳时间序列。

宏观研究框架系列一:通货膨胀的分析及预测模型本文梳理了通货膨胀分析与预测的框架。

关于CPI的分析框架主要包括三个维度:一是基于猪周期、进口价格和M1三个影响因素建立协整模型;二是基于CPI环比周期性的“环比均值法”;三是依靠产出缺口对CPI的趋势进行预测。

我们将根据前两个维度得出CPI的预测值,寻找合适的权重进行加权,然后根据第三个维度对CPI预测值进行调整。

CPI的三因素协整模型:选取猪肉价格、进口价格与M1三个因素对CPI进行分析。

①猪肉价格在CPI中所占权重相对较高,波动幅度较大,并且具有明显的周期性特征,能够显着影响CPI的走势。

②进口价格表征“输入型通胀”的影响,中国进口商品结构中大宗原材料占比较高,进口成本价格将直接影响工业生产的整体成本,进而传导至PPI,再由PPI向下游的CPI传导。

③传统的费雪方程表明货币数量对通胀起决定性作用,M1与CPI之间在经过一段时滞后呈现明显的正相关关系。

利用上述三个因素建立协整模型,能够对CPI同比走势进行预测,历史数据检验显示模型拟合程度较好。

CPI预测的环比均值法:CPI中占权重较高的食品价格受到春节因素、天气变化、养殖规律等季节性因素的影响,呈现出明显的波动规律,这样的季节性规律在年内表现得相对稳定。

并且,由于食品价格的波动幅度大大高于非食品价格,且所占权重并不低,食品价格的环比波动基本决定了CPI环比的走势。

基于CPI环比存在的周期性特征,我们可以使用最近5年的环比均值来估算每月CPI的环比,在较大概率上不会出现趋势性偏差;然后根据CPI环比与同比数据之间的关系,计算出CPI同比的趋势。

两种模型的对比与结合:使用2015-2016年的两年数据来对上述两种CPI预测模型进行短期预测的检验,根据“误差最小化”的原则用试错法确定两者最终的权重:VAR模型最适合的权重为0.51,环比均值法的权重为0.49。

对上述两种模型得出的CPI预测值进行加权平均,最终得出2017年CPI同比为1.4%。