成本法核定农产品增值税进项税额计算表

- 格式:doc

- 大小:44.50 KB

- 文档页数:2

超重点!增值税核算—农产品进项税额抵扣核算及申报(下)农产品进项税额抵扣的详细税会核算及申报(下)——进项税额加计扣除报表填列接前文……说明:由于增值税率调整的具体时间还未给出,税率调整之后,农产品进项税额抵扣能否按现在政策平移也未具体明确,暂按现行政策进行报表填列。

若能平移现行政策的话,农产品按9%的税率扣除,生产委托加工13%税率的货物,可以加扣2%,按11%的扣除率扣除。

三、农产品进项税额抵扣的申报表填列1.凭票抵扣的申报表填列(1)一般纳税人购入农产品用于生产或委托加工非16%货物(以下简称非深加工业务)例如购入后继续生产10%税率的货物,或购入后用于6%税率的服务(餐厅购入农产品),其进项税额抵扣执行以下政策:①从一般纳税人处购入取得增值税专用发票或进口取得海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额(10%税率)为进项税额,纳税申报时,勾选确认后填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第2栏'本期认证相符且本期申报抵扣'栏或稽核比对相符后填入第5栏'海关进口增值税专用缴款书'栏。

若取得增值税普通发票,其进项税额无法抵扣。

②从小规模纳税人处购入,取得按3%征收率开具的增值税专用发票的,以增值税专用发票上注明的金额和10%的扣除率计算进项税额,取得普通发票照样不得抵扣进项税额。

此处纳税申报也有特殊之处,根据国家税务总局公告2017年第19号的规定,从小规模纳税人处购进农产品,即使取得增值税专用发票按照仍要按10%的扣除率计算当期可抵扣的进项税额,填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏'农产品收购发票或者销售发票'栏。

与此同时,虽然文件并没有指明,但是取得增值税专用发票,需要勾选确认认证,要同时按小规模纳税人所代开的3%的增值税专用发票填写第2栏'本期认证相符且本期申报抵扣'栏,并同时在第23栏'其他应作进项税额转出的情形'栏做进项税额转出处理。

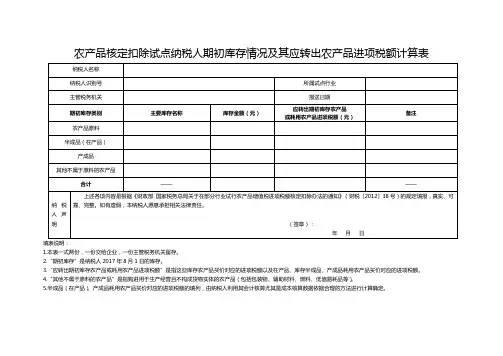

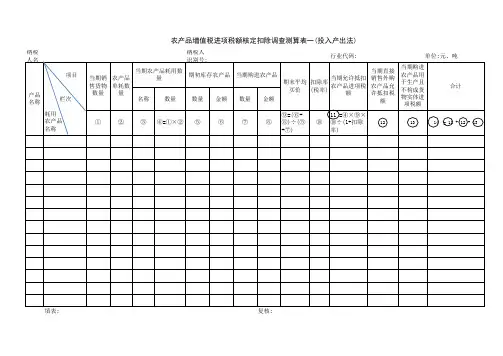

农产品核定扣除试点纳税人期初库存情况及其应转出农产品进项税额计算表

1.本表一式两份,一份交给企业,一份主管税务机关留存。

2.“期初库存”是纳税人2017年8月1日的库存。

3.“应转出期初库存农产品或耗用农产品进项税额”是指这些库存农产品买价对应的进项税额以及在产品、库存半成品、产成品耗用农产品买价对应的进项税额。

4.“其他不属于原料的农产品”是指购进用于生产经营且不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)。

5.半成品(在产品)、产成品耗用农产品买价对应的进项税额的填列,由纳税人利用其会计核算尤其是成本核算数据依据合理的方法进行计算确定。

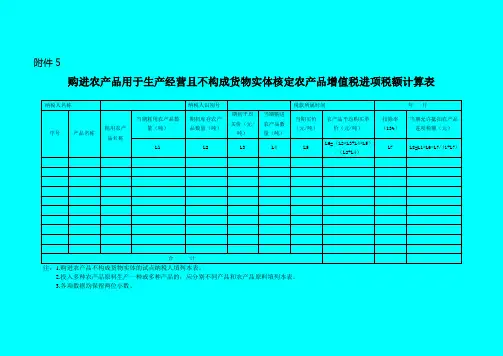

附件5

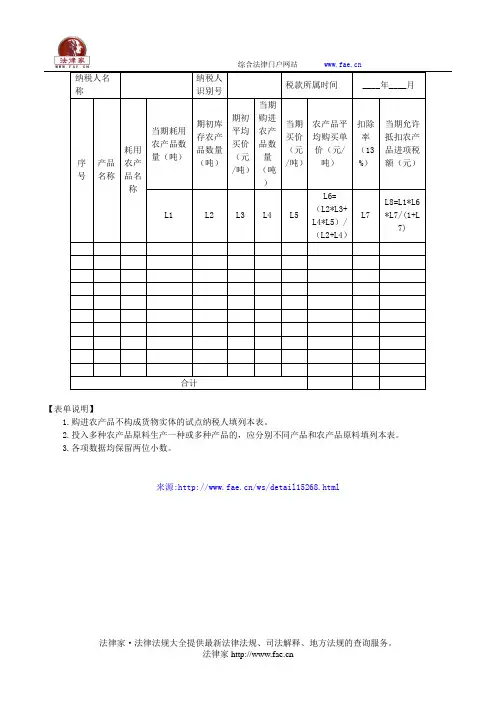

购进农产品用于生产经营且不构成货物实体核定农产品增值税进项税额计算表纳税人名称纳税人识别号税款所属时间年月

序号产品名称耗用农产

品名称

当期耗用农产品数

量(吨)

期初库存农产

品数量(吨)

期初平均

买价(元/

吨)

当期购进

农产品数

量(吨)

当期买价

(元/吨)

农产品平均购买单

价(元/吨)

扣除率

(13%)

当期允许抵扣农产品

进项税额(元)L1 L2 L3 L4 L5

L6=(L2*L3+L4*L5)

/(L2+L4)

L7 L8=L1*L6*L7/(1+L7) 合计

注:1.购进农产品不构成货物实体的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

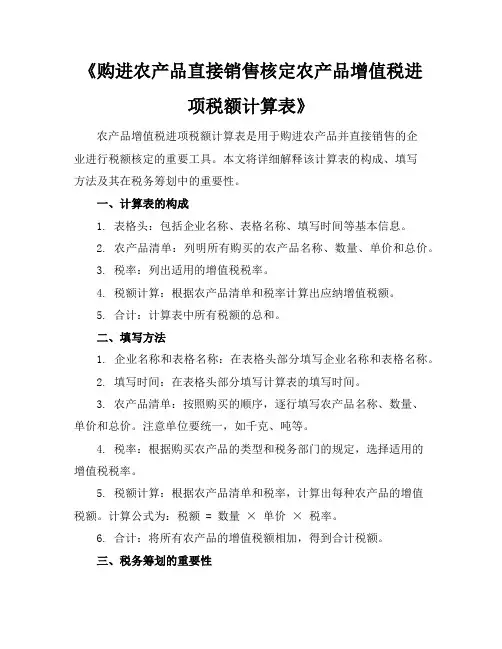

《购进农产品直接销售核定农产品增值税进项税额计算表》农产品增值税进项税额计算表是用于购进农产品并直接销售的企业进行税额核定的重要工具。

本文将详细解释该计算表的构成、填写方法及其在税务筹划中的重要性。

一、计算表的构成1. 表格头:包括企业名称、表格名称、填写时间等基本信息。

2. 农产品清单:列明所有购买的农产品名称、数量、单价和总价。

3. 税率:列出适用的增值税税率。

4. 税额计算:根据农产品清单和税率计算出应纳增值税额。

5. 合计:计算表中所有税额的总和。

二、填写方法1. 企业名称和表格名称:在表格头部分填写企业名称和表格名称。

2. 填写时间:在表格头部分填写计算表的填写时间。

3. 农产品清单:按照购买的顺序,逐行填写农产品名称、数量、单价和总价。

注意单位要统一,如千克、吨等。

4. 税率:根据购买农产品的类型和税务部门的规定,选择适用的增值税税率。

5. 税额计算:根据农产品清单和税率,计算出每种农产品的增值税额。

计算公式为:税额 = 数量× 单价× 税率。

6. 合计:将所有农产品的增值税额相加,得到合计税额。

三、税务筹划的重要性1. 合理合规:通过填写农产品增值税进项税额计算表,确保企业的税务筹划合理合规,避免因税务问题而产生的法律风险。

2. 降低税负:通过计算表,企业可以清晰地了解购买农产品的增值税额,合理利用税收政策,降低税负。

3. 提高财务管理水平:填写计算表的过程也是企业对财务进行梳理和分析的过程,有助于提高财务管理水平。

农产品增值税进项税额计算表是购进农产品并直接销售的企业进行税务筹划的重要工具。

通过合理填写计算表,企业可以确保税务合规、降低税负,并提高财务管理水平。

重点和难点解析:1. 农产品名称、数量、单价和总价的填写:在农产品增值税进项税额计算表的清单部分,企业需要详细填写购买的农产品名称、数量、单价和总价。

这些信息的准确性直接影响到税额的计算结果。

企业应确保购买的农产品名称与税务部门的要求一致,数量和单价要精确到小数点后两位,总价要正确计算。

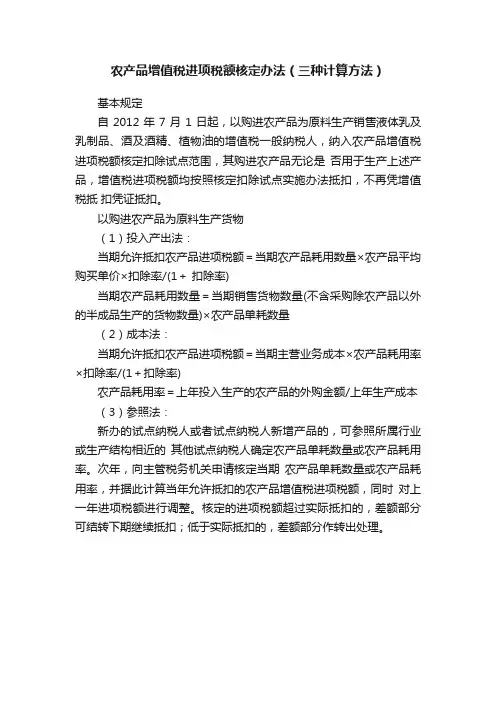

农产品增值税进项税额核定办法(三种计算方法)

基本规定

自 2012 年 7 月 1 日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品无论是否用于生产上述产品,增值税进项税额均按照核定扣除试点实施办法抵扣,不再凭增值税抵扣凭证抵扣。

以购进农产品为原料生产货物

(1)投入产出法:

当期允许抵扣农产品进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)

当期农产品耗用数量=当期销售货物数量(不含采购除农产品以外的半成品生产的货物数量)×农产品单耗数量

(2)成本法:

当期允许抵扣农产品进项税额=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率)

农产品耗用率=上年投入生产的农产品的外购金额/上年生产成本(3)参照法:

新办的试点纳税人或者试点纳税人新增产品的,可参照所属行业或生产结构相近的其他试点纳税人确定农产品单耗数量或农产品耗用率。

次年,向主管税务机关申请核定当期农产品单耗数量或农产品耗用率,并据此计算当年允许抵扣的农产品增值税进项税额,同时对上一年进项税额进行调整。

核定的进项税额超过实际抵扣的,差额部分可结转下期继续抵扣;低于实际抵扣的,差额部分作转出处理。

回族自治区国家税务局宁夏回族自治区财政厅关于在部分行业试行农产品增值税进项税额核定扣除办法相关问题的2012-08-15 16:06 (查看次数:)宁国税发〔2012〕123号宁夏回族自治区国家税务局宁夏回族自治区财政厅关于在部分行业试行农产品增值税进项税额核定扣除办法相关问题的通知)国家税务局、财政局,银川经济技术开发区、宁东能源化工基地国家税务局,银川经济技术开发区财政局、宁夏宁东能源化工基地增值税进项税额抵扣管理,根据《财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔于在部分品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告2012年第35号)精神,结合我区实际,现将有关问题通知如产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,包括委托加工生产上述产品的增值税一般纳税人(以月1日起(税款所属期)均应纳入本次农产品增值税进项税额核定扣除办法的试点范围。

对既生产上述产品又生产其他货物的增值税售的其他货物,其外购农产品增值税进项税额亦应实行核定扣除办法。

产品增值税进项税额核定扣除试点实施办法》(以下简称《实施办法》)第八条规定,全区试点纳税人农产品增值税进项税额核定扣税人以购进农产品为原料生产销售的下列产品实行全区统一的扣除标准:〔2012〕38号文件附件2所公布全国统一扣除标准之外的其他液体乳和乳制品(附件1)。

品(附件2)。

和相关产品(附件3)。

核定进项税额的计算方法通过发酵、蒸馏(或压榨)等工艺,生产出原酒(也称基酒),再经陈酿、勾兑为不同品种(度数)的成品酒。

购进农产品自产原酒的列公式计算:度)酒产品允许抵扣农产品增值税进项税额=当期销售某品种(酒度)货物数量×不同品种(酒度)酒产品耗用外购农产品单耗量×标准原酒数量/(企业自产标准原酒数量+企业外购原酒折算数量)×扣除率/(1+扣除率)酒度)酒产品耗用外购农产品单耗量=自产标准原酒耗用外购农产品单耗数量×成品酒耗用自产标准原酒折算系数自产标准原酒折算系数=成品酒酒度数÷自产标准原酒度数期末平均买价=(期初库存农产品数量×期初平均买价+当期购进农产品数量×当期买价)/(期初库存农产品数量+当期购进农产品数同)中不包括买价之外单独支付的运费和入库前的整理费用。

《投入产出法核定农产品增值税进项税额计算表》【分类索引】

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

投入产出法核定农产品增值税进项税额计算表

【表单说明】

1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

农产品增值税进项税额核定扣除办法详解一、核定扣除办法的本质对财政部、国家税务总局和省级税务机关规定纳入试点范围的增值税一般纳税人(以下称试点纳税人)购进农产品增值税进项税额,不再凭增值税扣税凭证抵扣增值税进项税额,而是按税务机关确定的方法和审定的扣除标准计算当期允许抵扣的农产品增值税进项税额。

农产品是指列入《农业产品征税范围注释》(财税字【1995】52号)的初级农业产品。

试点纳税人购进农产品以外的货物、应税劳务和应税服务,增值税进项税额仍按现行有关规定抵扣。

二、适用范围(一)国家税务总局规定的范围。

自2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品无论是否用于生产上述产品,增值税进项税额均按照《农产品增值税进项税额核定扣除试点实施办法》的规定抵扣。

“液体乳及乳制品”的行业范围按《国民经济行业分类》(GB/T4754-2011)中“乳制品制造”类别(代码C1440)执行;“酒及酒精”的行业范围按《国民经济行业分类》(GB/T4754-2011)中“酒的制造”类别(代码C151)执行;“植物油”的行业范围按《国民经济行业分类》(GB/T4754-2011)中“植物油加工”类别(代码C133)执行。

(二)省局规定的范围。

自2013年9月1日起,各省、自治区、直辖市、计划单列市税务部门可商同级财政部门,根据《农产品增值税进项税核定扣除试点实施办法》(财税【2012】38号)的有关规定,结合本省(自治区、直辖市、计划单列市)特点,选择部分行业开展核定扣除试点工作。

各省、自治区、直辖市、计划单列市税务和财政部门制定的关于核定扣除试点行业范围、扣除标准等内容的文件,需报经财政部和国家税务总局备案后公布。

财政部和国家税务总局将根据各地区试点工作进展情况,不定期公布部分产品全国统一的扣除标准。

(三)委托加工液体乳及乳制品、酒及酒精、植物油等。

记账实操-农产品进项和销项税额计算实例

假设某超市为一般纳税人,购进一批农产品,进价为10 万元,销售这批农产品的售价为15 万元。

一、进项税额计算

1. 如果取得的是农产品收购发票或者销售发票:

进项税额= 买价×扣除率。

农产品的扣除率一般为9%。

则进项税额= 100000×9% = 9000 元。

2. 如果是从小规模纳税人处购进农产品取得3%征收率的增值税专用发票:

进项税额= 增值税专用发票上注明的金额×扣除率。

先将专用发票上的金额换算为不含税金额,假设专用发票上注明的金额为10 万元,则不含税金额为100000÷(1

+ 3%)≈97087.38 元。

进项税额= 97087.38×9%≈8737.86 元。

二、销项税额计算

1. 销项税额= 销售额×税率。

一般纳税人销售农产品的税率一般为9%。

销售额为15 万元,则销项税额= 150000×9% = 13500 元。

综上所述,在这个实例中,进项税额为9000 元(按取得农产品收购发票或销售发票计算)或8737.86 元(按取得小规模纳税人3%征收率增值税专用发票计算),销项税额为13500 元。