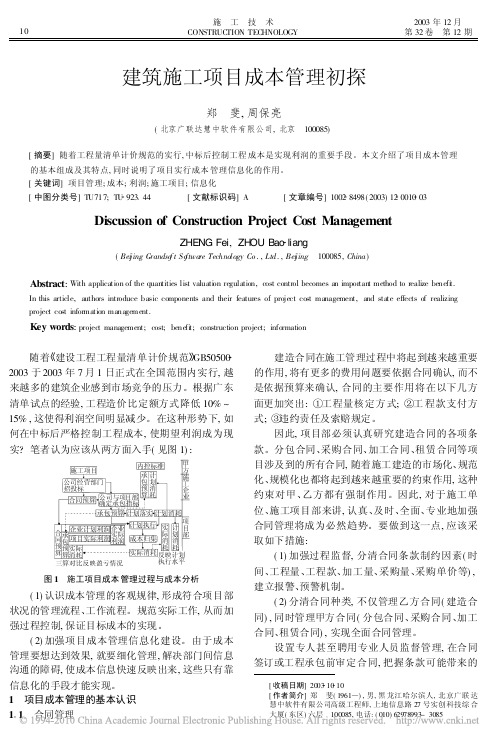

施工项目成本管理初探

- 格式:pdf

- 大小:246.20 KB

- 文档页数:2

施 工 技 术CONSTRUC TION TEC HNOLOGY 2003年12月第32卷 第12期建筑施工项目成本管理初探郑 斐,周保亮(北京广联达慧中软件有限公司,北京 100085)[摘要]随着工程量清单计价规范的实行,中标后控制工程成本是实现利润的重要手段。

本文介绍了项目成本管理的基本组成及其特点,同时说明了项目实行成本管理信息化的作用。

[关键词]项目管理;成本;利润;施工项目;信息化[中图分类号]TU717;TU 923 44[文献标识码]A [文章编号]1002 8498(2003)12 0010 03Discussion of Construction Project Cost ManagementZHENG Fei ,ZH OU Bao liang(Bei j ing Grandso f t So ftwa re Technology Co .,Ltd .,Bei j ing 100085,China )Abstract :With application of the quan tities list valuati on regulation,cost control becomes an importan t method to realize benefi t.In this article,authors introduce basic components and their features of project cost management,and state effects of realizing project cost information management.Key words :project management;cost;benefi t;construction project;information [收稿日期]2003 10 10[作者简介]郑 斐(1961 ),男,黑龙江哈尔滨人,北京广联达慧中软件有限公司高级工程师,上地信息路27号实创科技综合大厦(东区)六层 100085,电话:(010)62978993-3085随着 建设工程工程量清单计价规范!GB50500 2003于2003年7月1日正式在全国范围内实行,越来越多的建筑企业感到市场竞争的压力。

施工企业成本分析及管理初探中图分类号:f406.72文献标识码: a 文章编号:施工企业的发展一是靠科技,二是靠管理。

财务管理是企业管理的基础,成本管理则是财务管理的核心。

施工企业的成本管理存在两大分支:1、企业财务成本----以国家规定的财务会计准则和企业财务制度为基础的成本核算。

2、项目成本------依据工程项目管理和决策需求进行的成本核算。

“企业是利润中心,项目是成本中心”这是施工行业中广为流传的一句话。

任何一个企业的发展和壮大都离不开“企业利润”这一源泉,施工企业也不例外。

不管您的施工资质有多高,不管您能揽下多少工程,不管您的预算做得有多准确,不管您做了多少个优良工程和获得多少个各种奖项,如果脱离了对基层项目部工程成本的有效管理和控制,无论什么样的企业也不可能获得丰厚的利润和长足地发展。

施工企业基层项目部相当于生产企业的车间,如果产品的生产成本无法得到有效的控制,企业将到哪里去寻求利润呢?因此,工程成本管理与控制是施工企业的核心问题。

成本分析是成本管理中的重要工作,成本分析不仅为成本绩效考核提供依据,也是为未来的成本预测与成本计划编制指明方向。

项目经理是成本控制的中心。

首先项目经理部首先成立以项目经理为中心的成本控制体系,其次按内部各岗位和作业层进行成本目标分解;再次,应明确各管理人员和作业层的成本责任、权限及相互关系。

项目经理部应对施工过程中发生的各种消耗和费用进行责任成本控制,并承担成本风险。

施工企业的成本划分为五大类:前期成本、生产成本、质量成本、工期成本及不可预见成本。

1、前期成本前期成本是指施工企业为获得某项工程而发生的费用。

我国招投标法已颁布并开始实施,今后我国建设项目一般都要通过招投标形式。

因此施工企业获得工程将不得不参与竞争,参加投标。

要参加投标活动就得事先组织有关人士从各种途径获得招投标信息,并组织人员编写投标文件。

但投标后不一定会中标,若未中标则企业为编制招投标文件的费用将无法挽回。

建筑工程成本管理初探在建筑市场竞争日益激烈的今天,利润点越来越低,使得成本管理成为赢利市场的关键,即要赢得利润,就要在加强成本管理上出效益。

建筑企业在施工过程中,对项目往往采取承包经营的方式,所以成本核算方面的问题得不到相应的重视,项目的成本核算往往是为了应付税务机关的检查而做一些表面上的工作,而这些账面上反映出来的成本与项目中真实发生的成本大相径庭,而且表面上所做的成文章也反映不出企业真实的成本配比。

这种应付公事的做法不仅达不到成本核算的目的,也不能满足建筑企业期望通过成本核算来达到掌握项目管理真实信息的要求。

建筑企业进行项目成本核算的最终目的是为控制成本提供可靠的依据,为今后的成本预算提供详细的信息。

建筑工程想要最终达到较高的经济效益,施工企业要坚持贯彻成本核算清楚后再动手施工的原则。

制定好项目成本计划后才能保证在施工过程中实现收支合理,从而达到降低成本的目的。

这就要求一项工程在开工之前,项目预算员应当编制施工预算报告、工料使用情况分析报告,再由项目负责人会同施工员、质检员等工作人员开会研究讨论,最后决定节约工程成本的监测计划,并将成本节约的责任目标分解到具体的个人身上,明确每个工作人员的具体责任范围和内容,以确保成本核算得到及时、有效地执行。

一、建筑工程在施工过程中的管理成本工程任务下达之后,设计人员要完成底图纸的绘图工作,图纸经过会审合格后,再由项目负责人、施工员等根据施工组图纸设计的综合要求,编制详细的施工计划,以保证各个部门在工程的整个周期内都能运行顺畅。

施工时,应当选择最佳施工方式,优化安排劳动力,避免人人浮于事等浪费人力现象,从而保证工程能够按时完工或提前完工。

若工程能提前完工,就能减少相关的费用支出,降低成本。

工程预算人员首先要制定出完整的项目施工预算分析及用料分析,再按照具体的分工作业计划编制定额任务单并下发到具体的个人。

任务单经项目管理人员核实后,必须加以盖章或签字,交到财务、保管、工长处各存一份。

施工项目成本管理初探

发表时间:2009-10-15T14:36:28.263Z 来源:《赤子》第16期供稿作者:刘淼

[导读] 在当今竞争激烈的建筑大潮中,如何加强内部管理,提高经济效益,成为每个施工企业的根本目标

(唐山市城市建筑工程总公司,河北唐山 063000)

摘要:在当今竞争激烈的建筑大潮中,如何加强内部管理,提高经济效益,成为每个施工企业的根本目标。

成本管理在企业竞争中占据至关重要的地位,加强项目成本控制,对提高企业的竞争力和经济效益具有重大的现实意义。

所以施工项目管理是摆在建筑施工企业面前的最大且最为重要的课题!

关键词:项目管理;成本管理;施工管理

在《施工项目成本管理》一书中,就“商品价值”的定义曾引用马克思主义政治经济学原理的内容。

即:W=(C+V)+M。

其中:W—商品价值;C—商品中的物化劳动价值;V—劳动者为自己创在的价值;M—劳动者为社会创造的价值。

这一衡等式运用在工程项目成本中,“W”就是工程合同价款;“C+V”就是工程项目成本;“M”就是企业利润。

工程合同价款是不变的,工程项目成本与企业利润互为反比。

也就是说企业管理研究的是如何最大幅度的降低“C+V”值。

“C+V”值是个变量,它的变化和施工企业管理分不开的。

换句话说,成本管理实质上就是项目管理的最终体现。

但在谈成本管理之前,我们需要搞清楚施工管理包括什么,影响施工成本管理的因素有哪些,成本管理的原则是什么,才能结合企业自身的特点制定相应的降本措施。

1 项目管理

“项目管理”一词在《项目管理学》一书中提出“项目管理就是运用科学的理论和方法,对项目进行计划、组织、指挥、控制和协调,实现项目立项或开工前的计划目标。

在《中国项目管理知识体系与国际项目管理专业资质认证标准》一书中提出:项目管理就是以项目为对象的系统管理方法,通过一个临时性的专门的柔性组织,对项目进行高效率计划、组织、指导与控制。

以实现项目全过程的动态管理和项目目标的综合协调与优化。

施工项目管理的内容是研究以高效率的实现项目目标为目的,以项目经理负责制为基础,对项目进行有效地计划、实施、协调和控制,合理配置资源要素,保证施工生产的均衡性,以实现项目目标和使企业获得最好的经济效益和社会效益。

施工项目管理就是为了使项目实现所要求的质量、所规定的时限、所核准的预算而进行的全过程、全方位的规划、组织、协调和监控。

所以我们说,项目管理是一项细微而繁琐的系统工程。

2 项目管理系统

项目管理是一个系统工程,宏观的讲它应包括技术、社会、经济三个方面,它们是施工项目管理系统的三个不同侧面,关系密切,相互作用,相互影响。

2.1技术系统。

技术系统是施工项目管理的核心,因为施工项目管理的最终目的是向业主交付低成本高质量的建筑产品。

施工活动关键是技术性活动,只有采取先进的技术措施,才能做到低投入高产出,创建优质产品。

确定科学、合理的施工方案与施工工艺是技术系统的重要内容。

2.2社会系统。

任何施工项目都必须由人来完成,必然产生人与人之间的联系,即为社会系统。

项目管理,人是第一要素。

施工项目的第一责任人项目经理必须具备较高的政治素质,具有较全面的施工技术知识和较强的组织领导能力,而衡量项目经理组织领导能力水平高低的关键在于能否充分调动劳动者的积极性,这也是顺利实现项目目标的根本所在。

2.3经济系统。

经济系统是施工项目管理的关键,因为一个项目的完成既是一个生产活动过程,同时也是一个经济活动过程。

工程施工必需投入人力、物力和财力,投入太多会造成浪费,投入不足会影响施工进度与工程质量。

3 施工成本控制原则

施工项目成本控制是施工企业成本管理的基础和核心,每一个施工企业都应根据自身的施工水平和能力,制定企业内部定额,其根本目的是为了在实现施工项目目标的同时,给企业创造最大的经济效益。

在施工项目管理过程中进行成本控制应遵循以下原则: 3.1全面成本控制原则。

项目成本控制贯穿于全企业、全员和全过程,亦称”三全“管理。

项目成本的全员控制有一个系统的实质性内容,就是项目经理部各职能部门、各作业班组的责任网络体系和定期经济核算,要做到成本控制人人有责,人人可控。

项目成本的全过程控制就是要随着项目进展的各个阶段连续进行,既不能留空当,也不能时紧时松,要自始至终,有序可控。

3.2成本最低化原则。

成本控制的根本目的,在于通过成本管理的各种手段,不断降低项目成本费用,以实现最低的目标成本。

在遵循成本最低化原则时,应注意降低成本的可能性和合理性问题。

一方面挖掘各种降低成本的潜能,使可能变为现实;另一方面还要从客观实际出发,合理确定通过主观努力可能达到的最低成本。

3.3动态控制原则。

施工项目具有个体性和一次性特点,成本控制就应加强项目的全过程控制,即动态控制。

除编制可行性施工组织设计、确定成本目标、编制成本计划和制定成本控制方案并在实施过程中严格执行外,还应在施工中广泛采用科学的管理方法和先进的施工技术,尽量减少材料损耗和浪费,提高工效,不断积累成本核算和成本控制经验。

3.4目标管理原则。

施工企业应根据施工合同确定所施工项目的成本目标,并实行目标管理。

目标管理的主要内容包括:目标的确定和分解,目标的责任落实和执行,执行结果的检查,评价目标和修正目标,形成目标管理的计划、执行、检查、处理循环,即PDCA循环。

3.5责、权、利相结合的原则。

在项目施工过程中,项目经理部各职能部门、各作业班组在承担成本控制责任的同时,应当享有成本控制的权力。

同时要加强对各职能部门、各作业班组在成本控制中的业绩和行为进行定期的检查和考核,奖罚分明。

只有如此,才能收到预期的效果。

4 施工成本控制措施

降低施工项目成本的途径应该科学合理、符合规范、安全优质。

控制项目成本的措施归纳起来有组织、技术、经济等三个方面。

4.1组织措施。

项目经理是项目成本控制的第一责任人,应当针对项目制定一套行之有效的管理制度,组成良好的项目管理班子,及时掌握和分析盈亏状况,全面系统组织项目成本管理工作。

4.2技术措施。

技术措施主要有:结合施工项目的特点,制定先进、合理、经济的施工组织方案,以达到降低成本的目的。

4.3经济措施。

主要从人工费、材料费、机械费和间接及其他直接费四个方面入手。

综上所述,施工项目管理与成本控制是相辅相成的,只有加强施工项目管理,才能控制住项目成本;只有实现项目成本控制目标,加强施工项目管理才具有真实意义。

施工项目成本控制体现了施工项目管理的本质和核心内容,是施工项目管理绩效的最终体现。

虽然只是简单论述了施工项目成本管理部分,但是却反映出施工项目管理存在的诸多问题,同时也给企业决策者提出了更高的要求:企业的发展需要决策者对整个社会有敏锐的洞测力。

施工企业应结合企业实际情况和项目特质,建立一套独有的、确实可行的管理模式,项目管理才会有其真正的意义,企业才能生存下去,才会走更长更远。

所以,项目成本管理实质上就是企业管理具体体现。

无论企业的性质如何,无论企业经营模式是多元化还是单一化道路。

每个企业应该走自己独有的管理道路,而不能是千篇一律。

企业要结合自身的实际情况,走出一条与国际接轨的具有企业自身特色的建筑施工企业发展之路。

参考文献

[1]施工项目管理[M].北京:建筑工业出版社,2004,11.

[2]施工项目成本管理[M].北京:建筑工业出版社,2008,12.

[3]戚安邦等.项目管理学[Z].

[4]中国项目管理知识体系与国际项目管理专业资质认证标准[S].北京:机械工业出版社.

[5]项目决策与管理[M].北京:中国财政经济出版社.。