《税务代理实务》课件

- 格式:pptx

- 大小:5.18 MB

- 文档页数:24

1 《税务代理实务》教学计划

一、教学目的:

通过本课程的教学,旨在使学生比较广泛、系统地了解税务代理的基本理论和基本知识,掌握税务代理实务操作方法;培养和提高学生运用所学知识分析税务代理实践中出现的问题和解决这些问题的能力。

二、教学方法:

本课程教学以讲授为主,结合运用启发式、案例教学、课堂讨论、课程论文等方法。学生学习本课程,应以社会主义市场经济理论为指导,运用已学税收学、会计学、中国税制、税务管理等知识,理论联系实际,注重分析税务代理业务中的重点和难点问题,举一反三,融会贯通,切实提高综合分析问题、解决问题的能力,在潜移默化中养成严谨、细致、务实的税务中介服务工作优良作风。

三、教学进度安排

序号 教学内容 教学要求 课时

1 第一章

绪论 通过本章学习,主要应了解税务代理的概念与特点、税务代理制度产生与发展的基本历程,税务代理在税收征纳关系中的地位与作用 ;熟悉税务代理的业务范围和基本形式;熟悉税务代理的法律关系与法律责任; 掌握税务代理应遵循的基本原则。本章教2 2 学重点是税务代理的业务范围和基本形式和应遵循的基本原则,教学难点是税务代理的法律关系与法律责任。

2 第二章

税务登记代理实务 通过本章学习,主要应了解税务登记的基本规程;掌握代理企业税务登记的操作要点;了解代理税种认定登记、代扣代缴登记的基本内容与操作要点。本章教学重点是代理企业税务登记的操作要点,教学难点是税务登记的基本规程。 2

3 第三章

发票领购与使用代理实务 通过本章学习,主要应熟悉发票领购操作规定;掌握正确填开发票的操作要点;掌握代理审查发票的操作要点。本章教学重点是代理审查发票的操作要点,教学难点是发票领购操作规定。 2

4 第四章

建账建制代理记账实务 通过本章学习,主要应了解代理建账建制的适用范围和基本要求,熟悉代理建账的基本内容和操作规范、代理建制的基本内容。本章教学重点是代理建账的基本内容和操作规范,教学难点是代理建制的基本内容。 2

本资料上传于学会计论坛: 本资料上传于学会计论坛,不代表学会计网观点。学会计网 ()

是会计人员网上交流学习探讨的专业网站, 欢迎访问学会计论坛

() 和加入学会计QQ群一起交流(群号见论坛首页)。

2010年注册税务师考试《税务代理实务》真题

一、单项选择题(共10题。每题1分。每题的备选项中,只有1个最符合题意)

1.增值税一般纳税人的下列经济业务,即使取得了增值税专用发票,进项税额也不得抵扣的是()。

A.厂办公室购置办公用品

B.外购钢材用于对外投资

C.外购食用油发放给职工

D.生产车间新添生产用机床

2.企业所得税年度申报表附表三《纳税调整项目明细表》中所列补充养老保险和补充医疗保险属于()。

A.收人类调整项目

B.资产类调整项目

C.扣除类调整项目

D.与取得收入无关的调整项目

3.关于新增企业的所得税征管范围的说法,正确的是( )

A.从2009年11月1日起,缴纳增值税的新增企业,其企业所得税由地方税务局管理

B.从2009年1月1日起,缴纳营业税的新增企业,其企业所得税由地方税务局管理

c.从2009年1月1日起,缴纳营业税的新增企业,其企业所得税由国家税务局管理

D.从2009年1月1日起,新增的银行、保险公司,其企业所得税由地方税务局管理

4.代理人知道被委托代理的事项违法,仍进行代理活动,将( )。

A.由委托人和代理人负连带责任

B.只由委托人负责任,代理人不负责任

C.由代理人负责任,委托人不负责任

D.由税务机关认定代理人和委托人的责任

5.甲公司与乙商场采用新设丙公司的方式进行合并重组。符合企业所得税特殊性税务处理的条件。乙商场未缴清的税款,应( )。

A.由丙公司继续履行、甲公司股东和乙商场股东不承担连带责任

B.由乙商场股东继续履行,甲公司股东和丙公司股东承担连带责任

C.由丙公司继续履行,乙商场股东承担连带责任

D.由乙商场股东继续履行,丙公司承担连带责任

中大网校引领成功职业人生

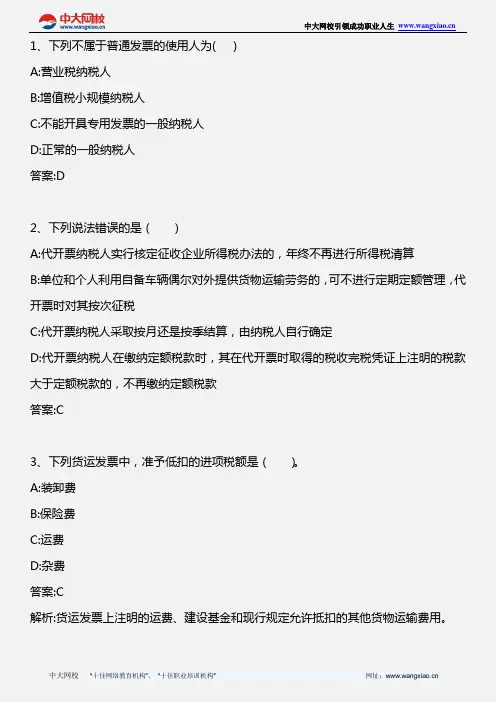

中大网校 “十佳网络教育机构”、 “十佳职业培训机构” 网址: 1、下列不属于普通发票的使用人为( )

A:营业税纳税人

B:增值税小规模纳税人

C:不能开具专用发票的一般纳税人

D:正常的一般纳税人

答案:D

2、下列说法错误的是( )

A:代开票纳税人实行核定征收企业所得税办法的,年终不再进行所得税清算

B:单位和个人利用自备车辆偶尔对外提供货物运输劳务的,可不进行定期定额管理,代开票时对其按次征税

C:代开票纳税人采取按月还是按季结算,由纳税人自行确定

D:代开票纳税人在缴纳定额税款时,其在代开票时取得的税收完税凭证上注明的税款大于定额税款的,不再缴纳定额税款

答案:C

3、下列货运发票中,准予低扣的进项税额是( )。

A:装卸费

B:保险费

C:运费

D:杂费

答案:C

解析:货运发票上注明的运费、建设基金和现行规定允许抵扣的其他货物运输费用。

中大网校引领成功职业人生

中大网校 “十佳网络教育机构”、 “十佳职业培训机构” 网址: 4、下列说法正确的是( )。

A:无论经营业务是否发生一律不得开具发票

B:不得转借、转让或代开发票

C:未经税务机关批准,不得拆本使用发票

D:不得自行扩大专用发票的使用范围

答案:A

解析:未发生经营业务的不得开具发票。

5、关于发票的填写,纳税人的下列行为中,表述正确的是( )。

A:甲商店销售货物,由于购买者无法确定其单位全称,要求甲商店不要填开购货方单位名称,由购买者单位的会计补填发票联;之后再打电话告知具体单位名称,由甲商店补填剩余联次

B:甲商店零售货物,某企业采购了20余种办公用品,由于发票样式中产品品种行次不够,所以在发票中统一填写为其中一种办公用品,不列明其他办公用品

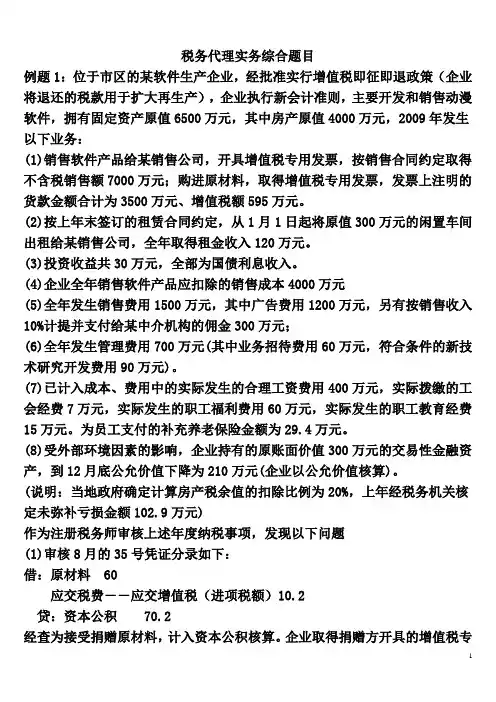

1 税务代理实务综合题目

例题1:位于市区的某软件生产企业,经批准实行增值税即征即退政策(企业将退还的税款用于扩大再生产),企业执行新会计准则,主要开发和销售动漫软件,拥有固定资产原值6500万元,其中房产原值4000万元,2009年发生以下业务:

(1)销售软件产品给某销售公司,开具增值税专用发票,按销售合同约定取得不含税销售额7000万元;购进原材料,取得增值税专用发票,发票上注明的货款金额合计为3500万元、增值税额595万元。

(2)按上年末签订的租赁合同约定,从1月1日起将原值300万元的闲置车间出租给某销售公司,全年取得租金收入120万元。

(3)投资收益共30万元,全部为国债利息收入。

(4)企业全年销售软件产品应扣除的销售成本4000万元

(5)全年发生销售费用1500万元,其中广告费用1200万元,另有按销售收入10%计提并支付给某中介机构的佣金300万元;

(6)全年发生管理费用700万元(其中业务招待费用60万元,符合条件的新技术研究开发费用90万元)。

(7)已计入成本、费用中的实际发生的合理工资费用400万元,实际拨缴的工会经费7万元,实际发生的职工福利费用60万元,实际发生的职工教育经费15万元。为员工支付的补充养老保险金额为29.4万元。

(8)受外部环境因素的影响,企业持有的原账面价值300万元的交易性金融资产,到12月底公允价值下降为210万元(企业以公允价值核算)。

(说明:当地政府确定计算房产税余值的扣除比例为20%,上年经税务机关核定未弥补亏损金额102.9万元)

作为注册税务师审核上述年度纳税事项,发现以下问题

(1)审核8月的35号凭证分录如下:

借:原材料 60

应交税费――应交增值税(进项税额)10.2

贷:资本公积 70.2

经查为接受捐赠原材料,计入资本公积核算。企业取得捐赠方开具的增值税专 2 用发票,注明货款金额60万元、增值税额10.2万元,企业已认证抵扣。