纳税实务课件

- 格式:pptx

- 大小:3.17 MB

- 文档页数:24

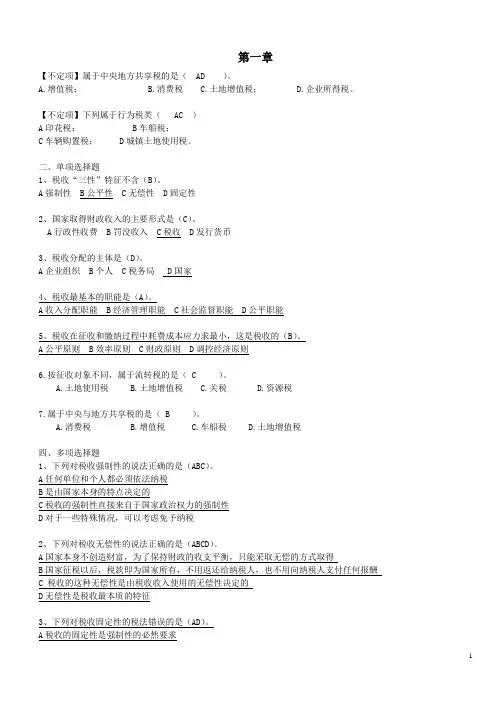

1 第一章

【不定项】属于中央地方共享税的是( AD )。

A.增值税; B.消费税 C.土地增值税; D.企业所得税。

【不定项】下列属于行为税类( AC )

A印花税; B车船税;

C车辆购置税; D城镇土地使用税。

二、单项选择题

1、税收“三性”特征不含(B)。

A强制性 B公平性 C无偿性 D固定性

2、国家取得财政收入的主要形式是(C)。

A行政性收费 B罚没收入 C税收 D发行货币

3、税收分配的主体是(D)。

A企业组织 B个人 C税务局 D国家

4、税收最基本的职能是(A)。

A收入分配职能 B经济管理职能 C社会监督职能 D公平职能

5、税收在征收和缴纳过程中耗费成本应力求最小,这是税收的(B)。

A公平原则 B效率原则 C财政原则 D调控经济原则

6.按征收对象不同,属于流转税的是( C )。

A.土地使用税 B.土地增值税 C.关税 D.资源税

7.属于中央与地方共享税的是( B )。

A.消费税 B.增值税 C.车船税 D.土地增值税

四、多项选择题

1、下列对税收强制性的说法正确的是(ABC)。

A任何单位和个人都必须依法纳税

B是由国家本身的特点决定的

C税收的强制性直接来自于国家政治权力的强制性

D对于一些特殊情况,可以考虑免予纳税

2、下列对税收无偿性的说法正确的是(ABCD)。

A国家本身不创造财富,为了保持财政的收支平衡,只能采取无偿的方式取得

B国家征税以后,税款即为国家所有,不用返还给纳税人,也不用向纳税人支付任何报酬

C 税收的这种无偿性是由税收收入使用的无偿性决定的

D无偿性是税收最本质的特征

3、下列对税收固定性的税法错误的是(AD)。

A税收的固定性是强制性的必然要求

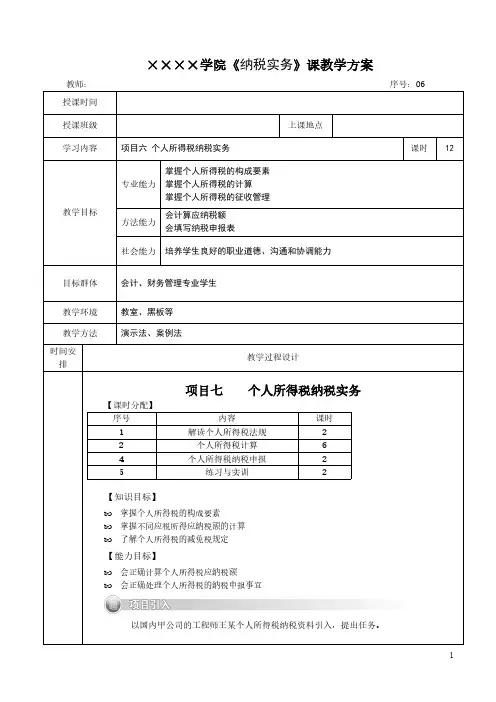

××××学院《纳税实务》课教学方案

教师: 序号:06

授课时间

授课班级 上课地点

学习内容 项目六 个人所得税纳税实务 课时 12

专业能力 掌握个人所得税的构成要素 掌握个人所得税的计算 掌握个人所得税的征收管理

方法能力 会计算应纳税额 会填写纳税申报表 教学目标

社会能力 培养学生良好的职业道德、沟通和协调能力

目标群体 会计、财务管理专业学生

教学环境 教室、黑板等

教学方法 演示法、案例法

时间安排 教学过程设计

项目七 个人所得税纳税实务

【课时分配】

序号 内容 课时

1 解读个人所得税法规 2

2 个人所得税计算 6

4 个人所得税纳税申报 2

5 练习与实训 2

【知识目标】

掌握个人所得税的构成要素 掌握不同应税所得应纳税额的计算 了解个人所得税的减免税规定

【能力目标】

会正确计算个人所得税应纳税额 会正确处理个人所得税的纳税申报事宜

以国内甲公司的工程师王某个人所得税纳税资料引入,提出任务。

2课时 1

一、解读个人所得税法规

个人所得税是以个人(自然人)取得的各项应税所得为对象征收的一种税。 (一)个人所得税纳税义务人 1.居民个人 居民个人是指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住满一百八十三天的个人。 2.非居民个人 非居民个人是指在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住不满一百八十三天的个人。 (二)个人所得税征税对象 1.征税对象 个人所得税的征税对象是纳税人取得的各项应税所得。《个人所得税法》中列举的应税所得项目共9项。 2.所得来源地的确定 (三)个人所得税税目 1.工资、薪金所得 工资、薪金所得是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。根据我国目前个人收入的构成情况,对于一些不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不予征税。这些项目包括: (1)独生子女津贴。 (2)执行公务员工资制度,未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴。 (3)托儿补助费。 (4)差旅费津贴、误餐补助(单位以误餐的名义发放的补助除外)。 2.劳务报酬所得 3.稿酬所得 4.特许权使用费所得 5 .经营所得 6.利息、股息、红利所得 7.财产租赁所得 8.财产转让所得 9.偶然所得 (四)个人所得税税率 我国个人所得税采用分类所得税制,对不同的所得项目分别确定不同的适用税率和不同的税率形式。采用的税率形式分别为比例税率和超额累进税率。适用的税率具体规定如下。 (1)居民个人的综合所得适用七级超额累进税率,税率为3%~45%。 (2)非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照表6-1按月换算后计算应纳税额,见表6-2。。 (3)经营所得。适用5%~35%的五级超额累进税率。 (4)利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得。适用比例税率,税率为20%。 (五)个人所得税的税收优惠 1.免税项目

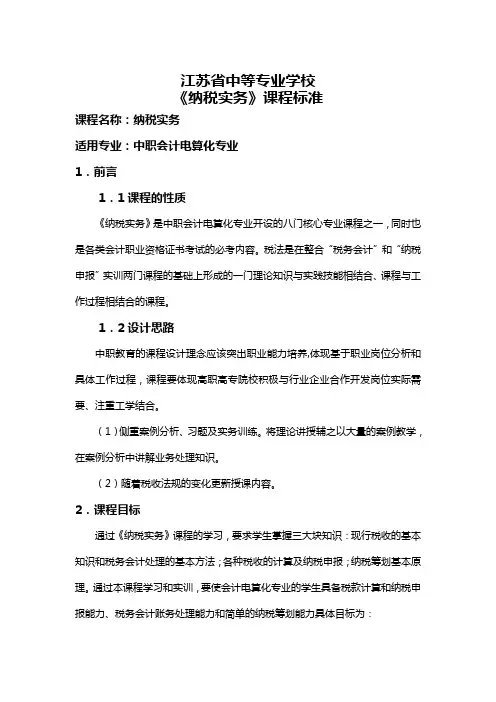

江苏省中等专业学校 《纳税实务》课程标准

课程名称:纳税实务

适用专业:中职会计电算化专业

1.前言

1.1课程的性质

《纳税实务》是中职会计电算化专业开设的八门核心专业课程之一,同时也是各类会计职业资格证书考试的必考内容。税法是在整合“税务会计”和“纳税申报”实训两门课程的基础上形成的一门理论知识与实践技能相结合、课程与工作过程相结合的课程。

1.2设计思路

中职教育的课程设计理念应该突出职业能力培养,体现基于职业岗位分析和具体工作过程,课程要体现高职高专院校积极与行业企业合作开发岗位实际需要、注重工学结合。

(1)侧重案例分析、习题及实务训练。将理论讲授辅之以大量的案例教学,在案例分析中讲解业务处理知识。

(2)随着税收法规的变化更新授课内容。

2.课程目标

通过《纳税实务》课程的学习,要求学生掌握三大块知识:现行税收的基本知识和税务会计处理的基本方法;各种税收的计算及纳税申报;纳税筹划基本原理。通过本课程学习和实训,要使会计电算化专业的学生具备税款计算和纳税申报能力、税务会计账务处理能力和简单的纳税筹划能力具体目标为:

(1)知识要求

通过《纳税实务》课程的学习,要求学生掌握三大块知识:现行税收的基本知识和税务会计处理的基本方法;各种税收的计算及纳税申报;纳税筹划基本原理。通过本课程学习和实训,要使会计电算化专业的学生具备税款计算和纳税申报能力、税务会计账务处理能力和简单的纳税筹划能力。

(2)技能要求

① 通过《纳税实务》课程的学习,要求学生具备独立进行企业开业税务登记、变更的技能。

② 通过学习《纳税实务》课程的学习,要求学生具备独自向税务机关报税的技能。

③ 通过学习《纳税实务》课程的学习,要求学生具备远程纳税的技能。

(3)能力要求

通过本课程学习和实训,要使会计电算化专业的学生具备税款计算和纳税申报能力、税务会计账务处理能力和简单的纳税筹划能力。

3.课程内容和要求

××××学院《纳税实务》课教学方案

教师: 序号:03

授课时间

授课班级 上课地点

学习内容 项目三 消费税纳税实务 课时 10

专业能力 掌握消费税的构成要素

掌握消费税的计算

掌握消费税的征收管理

方法能力 会计算应纳税额

会填写纳税申报表 教学目标

社会能力 培养学生良好的职业道德、沟通和协调能力

目标群体 会计、财务管理专业学生

教学环境 教室、黑板等

教学方法 演示法、案例法

时间安

排 教学过程设计

项目三 消费税纳税实务

【课时分配】

序号 内容 课时

1 解读消费税法规 2

2 消费税计算 4

3 出口应税消费品退(免)税的计算 2

4 消费税纳税申报 2

【知识目标】

掌握消费税的构成要素

掌握消费税的三种计税方法

【能力目标】

会正确计算消费税应纳税额

会正确处理消费税的纳税申报事宜

2课时

4课时

以万和实业公司消费税纳税案例引入,提出任务。

一、解读消费税法规 消费税是国际上普遍采用的对特定的某些消费品和消费行为征收的一种间接税。

(一)消费税的征税范围及税目

消费税是对我国境内从事生产、委托加工和进口应税消费品的单位和个人,就其销售额或销售

数量,在特定环节征收的一种税。

征收消费税的应税消费品包括烟,酒及酒精,化妆品,贵重首饰及珠宝玉石,鞭炮、焰火,

成品油,汽车轮胎,小汽车,摩托车,高尔夫球及球具,高档手表,游艇,木制一次性筷子和实

木地板等14个税目。

(二)消费税的纳税义务人

(三)消费税的税率 我国现行消费税税率分别采用比例税率、定额税率和复合计税3种形式,以适应不同应税消费品的实际情况。现行消费税税目、税率见表3-1。 二、消费税计算 (难点) (一)自产自销应税消费品应纳税额的计算

1.从价定率计算

应纳消费税额=应税消费品的销售额适用税率

(1)销售额的一般规定。销售额为纳税人销售应税消费品向购买方收取的全部价款和价外

费用(同增值税的价外费用),但不包括向购货方收取的销项税额。