材料定额耗用量比例法

- 格式:docx

- 大小:11.54 KB

- 文档页数:2

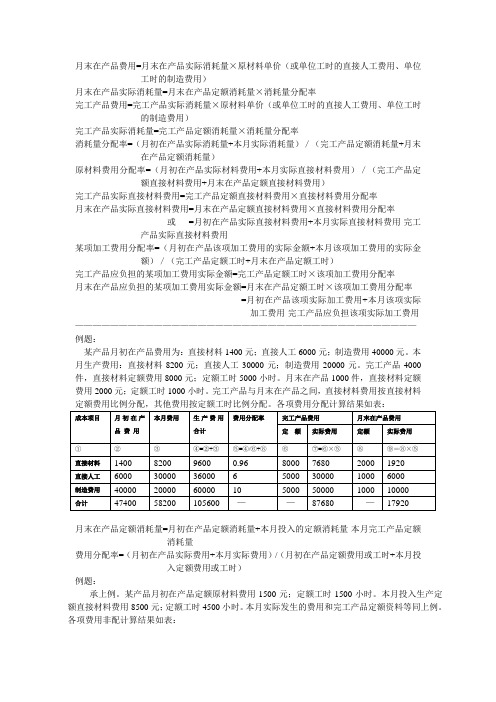

月末在产品费用=月末在产品实际消耗量×原材料单价(或单位工时的直接人工费用、单位工时的制造费用)月末在产品实际消耗量=月末在产品定额消耗量×消耗量分配率完工产品费用=完工产品实际消耗量×原材料单价(或单位工时的直接人工费用、单位工时的制造费用)完工产品实际消耗量=完工产品定额消耗量×消耗量分配率消耗量分配率=(月初在产品实际消耗量+本月实际消耗量)/(完工产品定额消耗量+月末在产品定额消耗量)原材料费用分配率=(月初在产品实际材料费用+本月实际直接材料费用)/(完工产品定额直接材料费用+月末在产品定额直接材料费用)完工产品实际直接材料费用=完工产品定额直接材料费用×直接材料费用分配率月末在产品实际直接材料费用=月末在产品定额直接材料费用×直接材料费用分配率或=月初在产品实际直接材料费用+本月实际直接材料费用-完工产品实际直接材料费用某项加工费用分配率=(月初在产品该项加工费用的实际金额+本月该项加工费用的实际金额)/(完工产品定额工时+月末在产品定额工时)完工产品应负担的某项加工费用实际金额=完工产品定额工时×该项加工费用分配率月末在产品应负担的某项加工费用实际金额=月末在产品定额工时×该项加工费用分配率=月初在产品该项实际加工费用+本月该项实际加工费用-完工产品应负担该项实际加工费用———————————————————————————————————————例题:某产品月初在产品费用为:直接材料1400元;直接人工6000元;制造费用40000元。

本月生产费用:直接材料8200元;直接人工30000元;制造费用20000元。

完工产品4000件,直接材料定额费用8000元;定额工时5000小时。

月末在产品1000件,直接材料定额费用2000元;定额工时1000小时。

完工产品与月末在产品之间,直接材料费用按直接材料月末在产品定额消耗量=月初在产品定额消耗量+本月投入的定额消耗量-本月完工产品定额消耗量费用分配率=(月初在产品实际费用+本月实际费用)/(月初在产品定额费用或工时+本月投入定额费用或工时)例题:承上例。

3定额消耗量含义消耗量定额是先计划好一个量,消耗完了再继续分给,这样的计价方法简单。

定额消耗量是指人、材、机三者的消耗(人工劳动、材料(原材料、铺筑材料)、机械使用)定额比例法是按照完工产品与月末在产品定额耗用量或定额费用的比例分配成本费用的一种方法定额比例法计算公式定额比例法计算公式如下:1、消耗量分配率=(月初在产品实际消耗量+本月实际消耗量)/(完工产品定额消耗量+月末在产品定额消耗量)2、完工产品实际消耗量=完工产品定额消耗量×消耗量分配率3、完工产品费用=完工产品实际消耗量×原材料单价(或单位工时的工资、费用)4、月末在产品实际消耗量=月末在产品定额消耗量×消耗量分配率5、月末在产品费用=月末在产品实际消耗量×原材料单价(或单位工时的工资、费用)材料成本和工资、费用都可按此步骤分配;如果是几种产品共同耗用同种原材料,很难划清其各种产品耗用量时,这些原材料费用则属于间接计入费用,应采用适当的分配方法分配计入各有关产品成本的“原材料”成本项目。

如果材料有比较准确的消耗定额,则材料费用可采用定额耗用量或定额费用比例分配。

定额耗用量比例法定额耗用量比例法是指以定额耗用量作为分配标准的一种费用分配方法。

按材料定额耗用量比例分配材料费用的计算公式:某种产品材料定额耗用量=该种产品实际产量×单位产品材料消耗定额材料费用分配率=几种产品共耗材料费用总额/各种产品材料定额消耗量之和某种产品应分配负担的材料费用=该产品的材料定额耗用量×材料费用分配率【例】某企业生产甲、乙、丙三种产品,共耗某种原材料2030千克,每千克1.75元,甲产品的实际产量为150件,单位产品材料定额耗用量为3千克;乙产品的实际产量为100件,单位产品材料定额耗用量为1.5千克;丙产品的实际产量为300件,单位产品材料定额耗用量为4千克;根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用。

1、材料定额消耗用量比例分配法:某车间本月生产甲、乙、丙三种产品,共同领用原材料12 000千克,每千克计划单价8元,材料成本差异率为+2%,本期三种产品的实际产量分别为400件、500件、600件,单价材料消耗定额分别为50千克、30千克和75千克。

要求:采用定额消耗量比列法计算甲、乙、丙三种产品应分配的原材料费用。

甲产品定额消耗量=400*50=20 000(千克) 乙产品定额消耗量=500*30=15 000(千克) 丙产品定额消耗量=600*75=45 000(千克) 材料费用分配率=【(1+2%)*12000*8】/(20 000+15 000+45 000)=1.224甲应分配的材料实际费用=1.224*20 000=24 480(元)乙应分配的材料实际费用=1.224*15 000=18 360(元)丙应分配的材料实际费用=1.224*45 000=55 080(元)借:基本生产成本——甲 24 480 ——乙 18 360 ——丙 55 080 贷:原材料 97 920 2、材料定额费用比例分配法:某企业生产甲乙两种产品。

本月领用原材料共计13 050元。

本月投产完工甲产品150件,乙产品200件。

甲产品单位定额费用为30元/件,乙产品单位定额费用为50元/件。

要求:采用定额费用比列分配法分配甲乙两种产品应承担的材料费用。

甲:150*30=4500 乙:200*50=10 000材料费用分配率=13 050/(4500+10 000)=0.9 甲产品应分配的材料实际费用=4500*0.9=4050(元)乙产品应分配的材料实际费用=10 000*0.9=9000(元)借:基本生产成本——甲 4050 ——乙 9000 贷:原材料 13050 3、职工其他薪酬费用的归集与分配: 2008年6月,丙公司当月应发放工资1000万元,其中:生产部门直接生产人员公司500万元;生产管理部门人员工资100万元;公司管理部门人员工资180万元;公司专设产品销售机构人员工资50万元;建造厂房人员工资110万元;内部开发存货管理系统人员工资60万元。

材料定额耗用量比例法的计算步骤材料定额耗用量比例法是企业在制定生产成本、成本控制和定价时常用的方法。

它通过计算材料用量的定额和实际用量的比例,来确定材料的损耗率或者材料成本的合理水平。

下面我们将介绍材料定额耗用量比例法的计算步骤。

一、确定计算的基准期间基准期是指确定材料用量定额和实际用量的期间,通常选择一个生产周期作为基准期。

基准期的选择应该考虑到生产稳定、数据完整和代表性。

二、计算材料用量定额1.确定材料结构首先需要确定生产过程中所需要的各种原材料和辅助材料,以及它们在产品中的消耗比例。

2.制定材料用量定额根据产品工艺和生产规程,制定每个产品所需材料的具体定额,包括主要原料和辅助材料。

三、计算实际材料用量1.记录实际材料用量在生产过程中,要严格记录每种材料的领用量和实际消耗量,包括原材料、半成品和废品等。

2.校核实际材料用量进行材料领用和实际用量的校核,确保数据的准确性和完整性。

四、计算材料定额耗用量比例1.计算材料定额耗用量将材料用量定额和实际用量进行比对,得出每种材料的损耗率或者消耗比例。

2.分析材料定额耗用量比例对比不同材料的定额耗用量比例,分析其变化原因和影响因素,发现问题并加以改进。

五、制定管理措施1.根据材料定额耗用量比例的计算结果,制定相应的管理措施,提高材料利用率,降低损耗率,从而降低成本、提高经济效益。

2.建立监控体系建立材料用量的监控指标和体系,定期进行检查和分析,及时发现问题并采取对策。

六、定期评估定期对材料定额耗用量比例法的执行情况和效果进行评估,根据评估结果对管理措施进行调整和改进,不断提高材料利用率和管理水平。

在企业管理中,材料定额耗用量比例法是一个简单有效的管理工具,可以帮助企业合理控制材料成本、提高生产效率和经济效益。

希望大家在实际工作中,能够根据以上步骤正确应用材料定额耗用量比例法,为企业的发展做出更大的贡献。

材料定额耗用量比例法的执行对企业的经济效益具有重要影响。

定额比例法例题例题一某企业生产A、B 两种产品,共同耗用甲材料3600 千克,每千克 2 元。

A 产品实际产量为400 件,单位产品材料定额消耗量为2 千克;B 产品实际产量为800 件,单位产品材料定额消耗量为 1.5 千克。

采用定额比例法分配材料费用。

解析:1. 计算A、B 产品的材料定额消耗量:- A 产品材料定额消耗量= 400×2 = 800 千克。

- B 产品材料定额消耗量= 800×1.5 = 1200 千克。

2. 计算材料费用分配率:-材料费用总额= 3600×2 = 7200 元。

-分配率= 7200÷(800 + 1200) = 3.6。

3. 分配材料费用:- A 产品应分配材料费用= 800×3.6 = 2880 元。

- B 产品应分配材料费用= 1200×3.6 = 4320 元。

例题二生产甲、乙两种产品共同耗用某种原材料2400 千克,单价 3 元。

甲产品实际产量为300 件,单位产品材料定额消耗量为 4 千克;乙产品实际产量为400 件,单位产品材料定额消耗量为2 千克。

用定额比例法分配材料费用。

解析:1. 计算甲、乙产品材料定额消耗量:-甲产品材料定额消耗量= 300×4 = 1200 千克。

-乙产品材料定额消耗量= 400×2 = 800 千克。

2. 计算材料费用分配率:-材料费用总额= 2400×3 = 7200 元。

-分配率= 7200÷(1200 + 800) = 3.6。

3. 分配材料费用:-甲产品应分配材料费用= 1200×3.6 = 4320 元。

-乙产品应分配材料费用= 800×3.6 = 2880 元。

例题三企业生产C、D 两种产品,共同耗用乙材料4000 千克,单价 4 元。

C 产品实际产量为500 件,单位产品材料定额消耗量为 3 千克;D 产品实际产量为600 件,单位产品材料定额消耗量为 2.5 千克。

成本费用的归集与分配的方法一、材料费用的归集与分配1.1 定额耗用量比例分配法1.材料费用分配率 = 材料实际总耗用量×材料单价÷各种产品材料定额耗用量之和2.某产品应分配的材料费用 = 该产品材料定额耗用量×材料费用分配率1.2 产品材料定额成本比例分配法1.某产品材料定额成本 = 该产品实际产量×单位产品材料定额成本2.材料定额成本分配率 = 各种产品实际材料费用总额÷各种产品材料定额成本之和3.某产品应分配材料费用= 材料费用料定额成本×材料定额成本分配率二、人工成本的归集与分配2.1 按实际生产工时分配1.生产工资费用分配率 = 各种产品生产工资总额÷各种产品生产工时之和2.某种产品应分配的生产工资 = 该种产品生产工时×生产工资费用分配率2.2 按单件定额工时分配1.某种产品耗用的定额工时 = 该种产品投产量×单位产品工时定额2.生产工资费用分配率 = 各种产品生产工资总额÷各种产品定额工时之和3.某种产品应分配的生产工资 = 该种产品定额工时×生产工资费用分配率三、辅助生产费用的分配3.1 直接分配法直接分配不考虑各辅助生产车间之间相互提供劳务或产品的情况,而将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

某辅助生产车间费用分配率 = 直接发生的费用总额÷该辅助生产车间待分配的劳务数量3.2 交互分配法第一次交互分配法是指将辅助生产车间的费用分两次进行,第一次只限于各辅助生产车间之间根据相互提供的产品或劳务进行交互分配费用,基本生产车间和行政管理等部门从略;第二次是将辅助生产分配前的费用,加上分入费用,减去分出费用,计算出各辅助生产车间的实际费用后,再采用直接分配法,分配给基本生产车间和行政管理部门等各受益单位。

第一阶段的交互分配:1.某辅助生产车间费用分配率 = 该辅助生产车间直接发生的费用÷该辅助生产车间提供的劳务、产品总量2.某辅助生产车间分配去其他辅助辅助部门费用= 其他辅助生产车间耗用该辅助生产车间劳务量×该辅助生产车间费用分配率3.交互分配后该辅助部门费用 = 交互分配前该辅助部门费用+交互分配后转入该辅助部门费用 - 交互分配后转出该辅助部门费用第二阶段对外直接分配:1.交互分配后该辅助车间实际单位成本 = 交互分配后该辅助车间费用总额÷该辅助车间为辅助车间以外部门提供劳务总量2.其他部门应分配的费用 = 其他部门耗用该辅助车间的劳务数量×交互分配后该辅助车间实际单位成本3.3 计划成本分配法计划成本分配是都按劳务的计划单位成本进行分配,辅助车间实际发生的费用与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。

定额耗用量比例法和定额费用比例法

如果是几种产品共同耗用同种原材料,很难划清其各种产品耗用量时,这些原材料费用则属于间接计入费用,应采用适当的分配方法分配计入各有关产品成本的原材料成本项目。

如果材料有比较准确的消耗定额,则材料费用可采用定额耗用量或定额费用比例分配。

定额耗用量比例法

定额耗用量比例法是指以定额耗用量作为分配标准的一种费用分配方法。

按材料定额耗用量比例分配材料费用的计算公式:

某种产品材料定额耗用量=该种产品实际产量x单位产品材料消耗定额

材料费用分配率=几种产品共耗材料费用总额/各种产品材料定额消耗量之和 某种产品应分配负担的材料费用=该产品的材料定额耗用量x材料费用分配率 【例】某企业生产甲、乙、丙三种产品,共耗某种原材料2030千克,每千克1.75元,甲产品的实际产量为150件,单位产品材料定额耗用量为3千克;乙产品的实际产量为100件,单位产品材料定额耗用量为1.5千克;丙产品的实际产量为300件,单位产品材料定额耗用量为4千克;根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用。

解:定额消耗量分配率=(2030x1.75)/(150x3+100x1.5+300x4)=2.975。

定额消耗量比例法计算公

式

The pony was revised in January 2021

计算公式之一:

原材料消耗量分配率=月末在产品定额消耗量

完工产品定额消耗量本月实际消耗量月初在产品实际消耗量++ (其中:定额消耗量=实际产量×单位消耗定额)

完工产品实际消耗量=完工产品定额消耗量×消耗量分配率

月末在产品实际消耗量=月末在产品定额消耗量×消耗量分配率

完工产品分配费用=完工产品实际消耗量×材料单价(或单位工时工资、费用) 月末在产品分配费用=月末在产品实际消耗量×材料单价(或单位工时工资、费用) 计算公式之二:

原材料费用分配率=费用月末在产品定额原材料用完工产品定额原材料费本月实际原材料费用费用月初在产品实际原材料++ 完工产品分配原材料费用=完工产品定额原材料费用×原材料费用分配率

月末在产品分配原材料费用=月末在产品定额原材料费用×原材料费用分配率 工资(费用)分配率=月末在产品定额工时

完工产品定额工时本月实际工资(费用)费用)月初在产品实际工资(++ 完工产品应分配工资(费用)=完工产品定额工时×工资(费用)分配率

月末在产品应分配工资(费用)=月末在产品定额工时×工资(费用)分配率。

材料定额耗用量比例法

1. 简介

材料定额耗用量比例法是一种用于确定产品生产过程中所需材料消耗量的方法。

它通过建立一个合理的材料定额体系,以及根据实际生产情况进行比例调整,来计算产品所需材料的数量。

该方法可以帮助企业合理安排材料采购计划,并有效控制成本。

在生产过程中,准确估计和控制材料的消耗量是非常重要的,因为过多或过少的材料消耗都会对企业造成损失。

2. 材料定额体系

材料定额体系是指根据产品的特点和生产工艺,建立起来的一套标准化的材料消耗量数据。

这些数据通常以比例关系表示,例如:产品A需要1吨原材料B、2吨原材料C等。

建立一个合理可行的定额体系需要考虑以下几个方面:

2.1 产品特点

不同产品具有不同的特点,如尺寸、重量、形状等。

这些特点直接影响了产品所需的材料数量。

因此,在建立定额体系时,需要充分考虑产品特点,确保定额能够准确反映产品的材料消耗。

2.2 生产工艺

生产工艺是指产品从原材料到成品的一系列生产过程。

每个生产过程都会对材料消耗量产生影响。

因此,在建立定额体系时,需要详细了解产品的生产工艺,并在定额中考虑各个环节的材料消耗。

2.3 历史数据

历史数据是建立定额体系的重要依据之一。

通过分析过去的生产记录和数据,可以发现不同产品在不同环节的材料消耗规律。

这些规律可以作为建立定额体系的参考依据,提高定额的准确性和可靠性。

3. 材料定额调整

虽然材料定额体系能够提供一个基本准确的材料消耗量计算方法,但实际生产中仍然需要根据具体情况进行调整。

这是因为生产过程中会受到各种因素的影响,如操作人员技术水平、设备状况、原材料质量等。

3.1 比例调整

比例调整是指根据实际生产情况对定额进行比例变动。

例如,如果发现某个环节的材料消耗量比定额要高,可以适当增加该环节的定额比例。

同样地,如果某个环节的材料消耗量比定额要低,可以适当降低该环节的定额比例。

比例调整需要根据实际情况进行综合考虑,避免单纯依靠经验判断或主观臆断。

可以通过数据分析和实际观察来确定调整幅度和方向。

3.2 固定调整

除了比例调整外,还可以进行固定调整。

固定调整是指根据实际生产情况对某个环节的材料消耗量进行固定数值的变动。

这通常是由于技术改进、工艺优化等原因导致的。

固定调整需要经过严格试验和验证,确保其可行性和有效性。

同时,还需要与相关部门进行充分沟通和协商,确保调整不会对其他环节产生负面影响。

4. 应用案例

以下是一个应用材料定额耗用量比例法的案例:

假设某企业生产一种玩具产品A,其生产工艺包括注塑、组装、喷漆等环节。

通过对历史数据的分析,企业建立了一套合理的定额体系,并根据实际生产情况进行了比例调整。

在实际生产中,该企业发现注塑环节的材料消耗量比定额要高,而喷漆环节的材料消耗量比定额要低。

因此,他们对注塑环节的定额进行了适当增加,同时对喷漆环节的定额进行了适当降低。

经过一段时间的试验和验证,该企业发现调整后的定额体系更加准确和可靠。

他们能够更好地控制材料消耗量,并且生产成本得到有效控制。

5. 结论

材料定额耗用量比例法是一种有效管理和控制产品材料消耗量的方法。

通过建立合理可行的材料定额体系,并根据实际生产情况进行调整,可以帮助企业准确估计和控制材料消耗量,降低生产成本。

然而,在应用该方法时需要注意以下几点:

•定额体系需要充分考虑产品特点和生产工艺。

•调整定额需要根据实际情况进行综合考虑。

•调整后的定额需要经过试验和验证,确保其可行性和有效性。

通过合理应用材料定额耗用量比例法,企业可以提高生产效率,降低成本,并提升竞争力。