2018年南京房地产市场发展研究报告

- 格式:pptx

- 大小:294.85 KB

- 文档页数:27

2022年南京房地产市场分析报告宏观行业形势及环境研判目录Contents01南京土地市场02南京房地产市场03南京2022趋势研判04PART ONE宏观行业形势及环境研判正确认知整体行业的失速 / 2022年行业环境研判01 宏观经济形势-整体下行压力增大,出口高景气、投资及消费弱,新经济投资势能增强但贡献度有限前三季度GDP累计增速9.8%,三驾马车中出口支撑强劲,前11月出口总额近20万亿元,较前两年增速均超20%;制造业投资及生产发力,1-11月规上工业增加值累计同比增10%,新经济行业固投累计增速超20%。

三季度增速低于5%,经济出现新下行压力,展望明年出口增速放缓,对经济贡献度减弱,新经济行业规模带动有限。

图:2021年经济走势重要数据指标图:固定资产投资制造业中新经济行业累计同比情况-50-40-30-20-10010203040502018-022018-052018-082018-112019-022019-052019-082019-112020-022020-052020-082020-112021-022021-052021-082021-11固投:电子设备制造固投:专业设备制造固投:电气机械及器材制造新经济行业增速亮眼(20%以上)前三季度 GDP 82.3万亿元,同比9.8%新经济行业(前11月)电子设备2.2万亿元同比21.4%专业设备1.7万亿元同比25.3%电气机械及器材制造1.4万亿元同比24.4%分季度GDPQ1→Q2→Q3增加值 25→28→29万亿元同比增速 18.3%→7.9%→4.9%经济表现1-11月 出口 19.6万亿元,同比22%1-11月 规上工业增加值 同比10.1%①下半年房地产各项指标失速走弱,制约众多上下游产业发展2021年上半年房屋新开工、房地产投资和销售整体维持增长态势,下半年市场突然失速,供求两端预期急速扭转。

房地产具有行业体量大、关联行业多特点,短期“非正常”下行对众多上下游产业发展产生较大冲击。

概述:2024年是南京房地产市场调控政策的深入落地的一年,政府监管力度明显加大,楼市出现了一系列变化。

本报告将对2024年南京房地产市场的整体情况、市场表现、价格走势、政策影响等方面进行深入分析,以期为相关产业提供依据和参考。

整体情况:2024年南京房地产市场总体保持平稳增长趋势,但增速明显放缓。

2024年上半年商品房销售面积达到XXX万平方米,同比增长X.X%,但增速较2024年同期下降X.X个百分点。

购房需求呈现稳定态势,但由于政策的影响,购房者更加理性、审慎,购房热情有所降低。

供应方面,住宅供应量有所增加,但供应结构调整不明显,中小户型仍然占据主导地位。

市场表现:2024年南京房地产市场呈现出明显的分化态势,新房市场表现平稳,二手房市场表现疲软。

新房市场的平稳表现主要得益于政府的调控政策,市场供求关系逐渐趋于平衡。

二手房市场受政策影响较大,成交量持续下滑,价格下跌明显。

投资者和购房者开始纷纷关注新房市场,使得新房市场需求不断增加。

价格走势:2024年南京房地产市场价格趋势总体平稳。

由于政府调控政策的推动,房价上涨势头得到明显抑制。

2024年上半年,南京市商品住宅平均价格为XXX元/平方米,同比上涨X.X%,涨幅明显较2024年同期下降。

二手房价格下跌明显,上半年同比下降X.X%,二手房市场供大于求,导致价格下行压力较大。

政策影响:2024年南京房地产市场调控政策继续加强,政府采取了限购、限贷等一系列举措。

限购政策限制了购房者的购房数量,使得购房者更加审慎。

限贷政策使得购房者的贷款额度受到限制,降低了购房者的购买能力。

这些政策的推出使得房地产市场供求关系发生了变化,市场需求量减少,房价上涨的势头受到明显抑制。

展望:展望2024年,南京房地产市场仍将受到严格的调控政策影响。

政府将继续加强调控力度,避免房地产市场出现大幅波动。

房地产企业需要进一步优化产品结构,推动房地产市场的可持续发展。

购房者需要理性看待市场,谨慎购房,以适应市场的变化。

南京房地产调查报告1. 背景介绍南京作为中国东部沿海地区的重要城市之一,在经济和人口方面都具备了较为优越的条件。

随着城市的快速发展,南京的房地产市场也日益繁荣。

本文将对南京房地产市场进行调查分析,以全面了解该市场的现状和潜力。

2. 调查方法为了获取准确的数据和信息,我们采用了以下方法进行调查:- 现场实地考察:选择南京市的不同区域,实地考察楼盘的建设情况、销售情况等。

- 问卷调查:设计问卷,通过随机抽样的方式,对南京市民进行调查,了解他们对房地产市场的态度和需求。

- 数据分析:通过收集和整理大量的房地产相关数据,进行统计和分析。

3. 市场现状分析根据我们的调查结果,南京房地产市场目前呈现以下几个主要特点:3.1 高需求由于南京经济的快速发展和人口的增加,房地产市场需求持续高涨。

购房人群主要以刚需和改善型需求为主,他们对房屋的品质和配套设施要求较高。

3.2 区域差异南京市的不同区域对房地产市场的发展有着不同的影响。

一线核心区域的楼盘虽然价格较高,但依然受到热销的追捧。

而一些次核心区域和远郊区域的楼盘则受到一定程度的冷落。

3.3 高端市场增长随着南京经济的发展,高端房地产市场的需求也日益增长。

许多高净值人群选择在南京购买豪宅或投资商业地产,进一步推动了南京房地产市场的发展。

4. 发展趋势分析基于对南京房地产市场的调查和分析,我们认为未来的发展趋势将呈现以下几个特点:4.1 优化土地资源利用随着土地资源日益稀缺,南京将会加大对土地的利用效率。

未来发展的楼盘将更加注重建筑的高度、密度和功能的合理布局,以最大程度地满足市场需求。

4.2 住宅与商业的结合随着南京经济的发展,住宅与商业的结合将成为未来发展的一个重要方向。

楼盘开发商将更加注重商业配套设施的建设,满足居民对生活便利性和商业需求的要求。

4.3 环保与可持续发展在未来的房地产发展中,环保和可持续发展将成为重要的考虑因素。

楼盘将更加注重绿色建筑和节能减排,以减少对环境的负面影响。

南京市场调研报告一、引言本报告旨在对南京市场进行调研,了解市场规模、竞争情况、消费者需求等信息,为商业决策提供参考依据。

调研方法包括数据收集和实地调查,数据来源主要为相关政府部门公开发布的统计数据以及各类市场研究机构的报告。

二、市场概况2.1 市场规模根据南京市统计局发布的数据,截至2020年底,南京市常住人口达800万人,GDP总量超过1万亿元。

南京是全国重要的经济金融中心和交通枢纽城市,市场潜力巨大。

2.2 行业分布南京市的经济结构多元化,涵盖了制造业、服务业、金融业等多个行业。

其中,制造业是南京市的支柱产业,包括汽车制造、电子信息、机械制造等领域。

2.3 竞争情况南京市拥有众多企业和品牌竞争对手。

在制造业领域,本土企业和外资企业都有一定的竞争实力。

在服务业领域,酒店、餐饮、零售等行业的竞争十分激烈。

三、消费者调研3.1 消费行为通过线上问卷调查和实地访谈,我们了解到南京市消费者的消费行为特点。

南京市消费水平较高,消费者注重品质和品牌,追求时尚潮流。

消费者偏好购买高质量的产品和服务,并愿意支付相应的价格。

3.2 消费者需求在调研中,我们发现消费者对于环保、健康、安全等方面的需求越来越强烈。

消费者对绿色、有机食品、无公害农产品的需求逐渐增加,对健康养生、休闲娱乐、旅游度假等领域的需求也在增长。

3.3 品牌影响力在南京市场中,一些本土品牌和国际知名品牌具有较高的影响力。

这些品牌凭借良好的声誉、独特的产品定位和优质的服务赢得了消费者的信赖和青睐。

四、市场机会与挑战4.1 市场机会南京市场具有广阔的市场前景和潜力。

随着人民生活水平的提高,消费者对于品质和服务的要求不断提高,这为各个行业创造了机会。

另外,政府对于经济发展的支持和政策的引导也为市场创造了良好的发展环境。

4.2 市场挑战在竞争激烈的市场环境中,企业面临着品牌建设、产品创新、市场营销等方面的挑战。

同时,消费者需求的多样化也给企业提出了更高的要求。

一、宏观经济环境分析2024年,南京房地产市场受到了宏观经济环境的较大影响。

整体而言,中国经济增速有所放缓,消费升级、居民收入增加等趋势明显,这对房地产市场的稳定发展产生了积极作用。

二、政策背景分析2024年,南京市政府出台了一系列调控政策,旨在稳定房地产市场。

其中,房地产市场调控政策的整体合理性得到了市场的认可,有利于防范金融风险,减少市场波动。

三、市场供需分析2024年,南京房地产市场供需状况总体平衡。

城市人口流入不断增加,居民购房需求稳定。

同时,市场上房屋供应量也有所增加,成交量相对稳定。

四、价值投资分析2024年,南京房地产市场的投资价值相对较高。

尤其是在地理位置好、交通便利、基础设施较完善的繁华区域,房价保持较高水平。

此外,一些新兴的经济发展区域也有较大的投资潜力。

五、市场风险分析2024年,南京房地产市场面临一些风险。

其中,房价过高、贷款利率上升、政府调控政策调整等因素可能导致市场波动。

此外,经济下行压力增加、人口净流入减少也可能对房地产市场产生不利影响。

六、发展前景分析综合以上各方面因素,2024年南京房地产市场的发展前景是相对稳定的。

尽管市场风险存在,但是整体经济环境向好,政府调控政策相对合理,加之市场供需平衡,预计南京房地产市场依然有较高的增长潜力。

七、投资建议针对2024年南京房地产市场情况,我们给出以下投资建议:1.投资者可以关注地理位置优越、交通便利的繁华区域,积极参与其中。

2.在购房时需要谨慎选择,注意避免高风险项目。

3.关注政府调控政策的动向,并及时调整投资策略。

4.在投资前应充分了解市场风险,做好风险管理和资产配置工作。

总结:2024年南京房地产市场在宏观经济环境、政策背景、供需状况等因素的影响下,呈现出相对稳定的发展态势。

投资者在参与其中时需要综合考虑市场风险和投资潜力,做出明智的投资决策。

同时,政府应继续加强调控政策的制定和执行,确保市场的稳定和健康发展。

2018年南京房地产开发投资、施工、销售情况及价格走势分析「图」一、2010-2018年南京房地产开发投资情况华经产业研究院数据显示:2018年南京房地产开发投资额为2354.16亿元,同比增长8.5%;2018年南京商品住宅开发投资额为1574.64亿元,同比增长0.3%;2018年南京本年购置土地面积为186.36万㎡,同比增长-35.4%。

数据来源:国信房地产信息网,华经产业研究院整理数据来源:国信房地产信息网,华经产业研究院整理数据来源:国信房地产信息网,华经产业研究院整理更多内容相关报告:华经产业研究院发布的《2018-2024年南京房地产市场运营趋势分析及投资潜力研究报告》二、2010-2018年南京房地产施工情况2018年南京商品房施工面积为8656.95万㎡,同比增长6.1%;2018年南京商品房新开工面积为1942.31万㎡,同比增长-4.1%;2018年南京商品房竣工面积为1176.85万㎡,同比增长9.2%。

数据来源:国信房地产信息网,华经产业研究院整理数据来源:国信房地产信息网,华经产业研究院整理数据来源:国信房地产信息网,华经产业研究院整理2018年南京商品住宅施工面积为5602.71万㎡,同比增长3.8%;2018年南京商品住宅新开工面积为1263.53万㎡,同比增长-1.6%;2018年南京商品住宅竣工面积为845.34万㎡,同比增长4.9%。

数据来源:国信房地产信息网,华经产业研究院整理数据来源:国信房地产信息网,华经产业研究院整理数据来源:国信房地产信息网,华经产业研究院整理三、2010-2018年南京房地产销售情况2018年南京商品房销售面积为1220.73万㎡,同比增长-14.6%;商品房销售额为2731.98亿元,同比增长22.1%。

2018年南京商品住宅销售面积为982.65万㎡,同比增长-18.7%;商品住宅销售额为1936.64亿元,同比增长5%。

数据来源:国信房地产信息网,华经产业研究院整理数据来源:国信房地产信息网,华经产业研究院整理数据来源:国信房地产信息网,华经产业研究院整理数据来源:国信房地产信息网,华经产业研究院整理四、南京房地产市场走势2018年南京住宅市场(高淳、溧水、六合除外)的成交均价为29473元/㎡,同比上涨7%,接近2014年成交均价15289元/㎡的两倍。

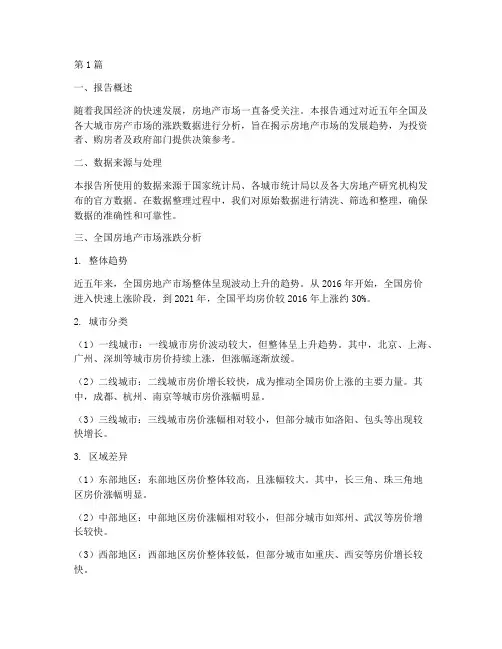

南京市房地产市场分析报告一、南京市房地产发展的社会经济背景1.城市土地和人口状况江苏省省会城市南京,全市土地面积6582.31平方公里,其中市区4723.07平方公里(2002年起市区增加江宁区)。

2003年,南京全市户籍人口572.23万人,比2002年增加8.95万人,增长1.6%。

其中,市区户籍人口达489.76万人,比上年增长9.41万人,涨幅为达%;市区家庭户为160.41万户,比2002年增加4.5万户,增长3%;市区户均人口为3.05人/户。

2003年,全市外来人口约150万人左右,占全市户籍人口的26.2%。

2004年,南京全市户籍人口583.6万人,较上年增长2%,其中市区户籍人口501.23万人,同比增长2.3%。

(2004年为快报数据,下同)资料来源:南京统计年鉴注:由于2002年以前市区面积不同,不具有可比性,所以2002年前市区数据不在图中列出2003年,南京全市地均产值为2400万元/平方公里,同比增长21%。

2004年达到2902万元/平方公里,增幅为21.17%。

2000~2004年平均年增长16.9%,土地利用效率得到大幅提高。

2.宏观经济基本发展情况在1995年到2002年的8年中,南京市国内生产总值基本保持10%左右的年增长速度。

到2003年有一个飞跃,当年全市国内生产总值较上年增长21.47%,达到1576.2亿元人民币,这一数字较1995年的576.46亿元增加了近两倍,实现了历史性突破。

同时,全市经济总量占全省的比重由2002年的12.2%升至2003年的12.7%,提高了0.5个百分点。

根据快报数据显示,2004年南京市完成国内生产总值1910亿元,增长21.17%,持续了2003年的经济高速增长态势。

据初步统计,2004年国民经济三次产业中,第一产业增加值为70亿元,同比增长7.53%,占全市GDP总量的比重相当少,仅3.66%;第二产业增加值为1005亿元,增长24.94%;第三产业为835亿元,增长18.15%,其占全市GDP的比重为43.72%,处于连续下降的趋势。

第1篇一、报告概述随着我国经济的快速发展,房地产市场一直备受关注。

本报告通过对近五年全国及各大城市房产市场的涨跌数据进行分析,旨在揭示房地产市场的发展趋势,为投资者、购房者及政府部门提供决策参考。

二、数据来源与处理本报告所使用的数据来源于国家统计局、各城市统计局以及各大房地产研究机构发布的官方数据。

在数据整理过程中,我们对原始数据进行清洗、筛选和整理,确保数据的准确性和可靠性。

三、全国房地产市场涨跌分析1. 整体趋势近五年来,全国房地产市场整体呈现波动上升的趋势。

从2016年开始,全国房价进入快速上涨阶段,到2021年,全国平均房价较2016年上涨约30%。

2. 城市分类(1)一线城市:一线城市房价波动较大,但整体呈上升趋势。

其中,北京、上海、广州、深圳等城市房价持续上涨,但涨幅逐渐放缓。

(2)二线城市:二线城市房价增长较快,成为推动全国房价上涨的主要力量。

其中,成都、杭州、南京等城市房价涨幅明显。

(3)三线城市:三线城市房价涨幅相对较小,但部分城市如洛阳、包头等出现较快增长。

3. 区域差异(1)东部地区:东部地区房价整体较高,且涨幅较大。

其中,长三角、珠三角地区房价涨幅明显。

(2)中部地区:中部地区房价涨幅相对较小,但部分城市如郑州、武汉等房价增长较快。

(3)西部地区:西部地区房价整体较低,但部分城市如重庆、西安等房价增长较快。

四、城市房地产市场涨跌分析1. 北京近年来,北京市房地产市场波动较大。

2016年至2017年,北京市房价持续上涨,但2018年开始,受政策调控影响,房价逐渐趋于稳定。

2. 上海上海市房地产市场整体呈上升趋势,但涨幅逐渐放缓。

2016年至2018年,上海市房价涨幅明显,但2019年以来,涨幅有所收窄。

3. 广州广州市房地产市场整体呈上升趋势,但涨幅逐渐放缓。

2016年至2018年,广州市房价涨幅明显,但2019年以来,涨幅有所收窄。

4. 深圳深圳市房地产市场波动较大,但整体呈上升趋势。

南京市某年度商品房价格研究及剖析引言南京市作为江苏省的省会城市和中国东部地区重要的经济中心之一,商品房市场一直备受关注。

本文通过对某年度南京市商品房价格进行研究和剖析,旨在了解南京市商品房市场的发展态势、价格走势以及影响价格的主要因素。

数据采集和分析方法本研究使用了南京市某年度商品房销售数据进行分析。

数据采集来源包括南京市房地产交易网和南京市房地产开发企业提供的公开数据。

数据采集的主要指标包括商品房的售价、面积、所在区域、朝向等。

数据分析方法主要包括统计分析和可视化分析。

统计分析采用了平均数、中位数和标准差等指标,以揭示南京市商品房价格的整体情况和变动趋势。

可视化分析采用了折线图、柱状图和散点图等方式,直观地展示了南京市商品房价格的分布和变化。

南京市商品房价格总体情况根据所采集的数据进行统计分析,得出南京市某年度商品房价格的主要指标如下:•平均价格:XXX元/平方米•中位数:XXX元/平方米•最低价格:XXX元/平方米•最高价格:XXX元/平方米•标准差:XXX元/平方米从数据可以看出,南京市商品房价格的平均水平较高,中位数和标准差也较大,显示出南京市商品房市场的价格波动性较大。

南京市商品房价格的区域差异南京市商品房价格的区域差异较为显著。

根据所采集的数据,将南京市划分为若干个主要区域,包括江宁区、鼓楼区、玄武区等。

通过对每个区域的商品房价格进行分析,得出如下结论:•江宁区商品房价格平均水平较高,主要集中在XXXX元/平方米左右。

•鼓楼区商品房价格平均水平较低,主要集中在XXXX元/平方米左右。

•玄武区商品房价格平均水平较为稳定,主要集中在XXXX元/平方米左右。

从区域差异分析可以看出,南京市不同区域的商品房价格存在明显的差异,这与各区域的地理位置、交通便利性以及居住环境等因素密切相关。

南京市商品房价格的年度变动趋势通过对南京市某年度商品房价格的时间序列数据进行可视化分析,可以揭示南京市商品房价格的年度变动趋势。

Ⅰ 基础数据一、全国房地产开发投资情况单位:亿元,%二、各地区房地产开发投资情况单位:亿元,%2016年房地产行业分析报告三、全国房地产土地开发与销售情况单位:万平方米,亿元四、各地区土地开发与购置增长情况单位:亿元,万平方米,%五、各地区房地产开发规模与开、竣工面积增长情况单位:万平方米,%六、各地区商品房住宅销售增长情况单位:万平方米,亿元,%数据来源:以上数据来源于国家统计局Ⅱ市场运行状况今年以来,全社会固定资产投资呈高速增长势头。

一季度全社会固定资产投资同比增长43%,增幅比去年同期提高了15.2个百分点;钢铁、水泥投资增长一倍以上;其中房地产开发投资增长41.1%,增幅比去年同期提高6.2个百分点。

针对这种情况,中央采取了一系列宏观调控措施,连续出台与房地产市场相关的多项重大政策,如对房地产项目坚持适度从紧的供地政策、紧缩房地产开发信贷政策等,旨在从房地产开发的源头——土地和金融两方面来对行业进行调控。

上半年房地产市场运行情况显示,这一系列宏观调控措施已经取得初步成效:房地产开发投资增长幅度逐月降低,1-6月份全国累计完成房地产开发投资增幅比去年同期回落5.3个百分点,比今年一季度回落12.4个百分点;房地产开发贷款增速放缓,资金来源偏紧;土地开发面积和商品房竣工面积增速也持续回落。

但这种态势导致了房地产市场供需矛盾可能进一步加剧的预期,并推动了房地产价格的上涨,二季度房屋销售价格比去年同期上涨10.4%,土地交易价格上涨11.5%,房屋租赁价格上涨1.0%。

一、上半年房地产市场综合景气指数呈回落态势国家统计局最新测算的全国房地产开发景气指数表明:6月份“国房景气指数”为105.18点,比5月份回落0.74点,比去年同月回落1.86点,今年以来,全国房地产开发市场呈现明显的“高开低走”态势。

1月份“国房景气指数”达到107.75点,高于2003年末的水平,此后指数略有回落,特别是3月份以后,由于国家加大了对重点行业投资的宏观调控力度对房地产开发市场的影响十分显着。

2018年我国房地产行业发展形势报告作者:来源:《财经界·上旬刊》2019年第03期2018年1-12月,全国房地产投资保持平稳较快增长,销售增速继续回落,新开工和土地购置意愿依然较强,房价平均涨幅维持高位运行。

从全国各区域来看,区域间分化特征明显。

华北地区疲态明显,房地产主要指标增速放缓,房屋销售面积出现负增长;东北地区土地购置增长较快,但销售仍保持小幅下跌态势;华东地区投资增长较快,销售平稳,是保持房地产市场稳定的压舱石;华中和西南地区多数指标增速较快,是房地产市场的新兴力量和新的增长极,但西南地区需警惕房价上涨过快带来的不利影响;华南地区投资和新开工指标增长较快,但销售和土地购置指标增长较慢;西北地区投资和销售均较为平缓,但房价涨幅较快。

2018年1-12月,全国房地产开发投资120264亿元,同比名义增长9.5%,增速与1-11月份相比回落0.2个百分点,但与2017年全年相比提高2.5个百分点。

其中,住宅投资85192亿元,增长13.4%,增速比2017年加快4个百分点。

住宅投资占房地产开发投资的比重为70.8%,与上年同期相比提高2.4个百分点。

分区域看,东北、华南、华东、西南增长较快,分别增长16.2、14.2、13和10.4个百分点,对全国房地产投资增长的贡献率为889.2%。

华北、华中、西北增速低于全国平均水平,分别增长0.4、3.3和5.1个百分点,对全国投资增长的贡献率为10.8%。

分省市看,广东、江苏两省房地产开发投资完成额超过1万亿元,浙江、山东、河南、安徽、四川等5个省投资完成额超过5000亿元。

从投资增速上看,西藏、吉林、浙江、广东、甘肃、黑龙江、山西、云南、黑龙江等省区增长较快,增速均在15%以上。

宁夏、海南、青海、河北、河南、内蒙古、新疆等7个省区房地产开发投资出现负增长,特别是宁夏降幅较大,超过30个百分点。

分城市看,根据国家信息中心宏观经济与房地产数据库对全国223个地级以上城市的数据监测,重庆、上海、北京投资完成额位居前三甲,分别实现4249、4033和3873亿元,西安、郑州、杭州、武汉、广州、深圳、苏州、天津、南京、成都、佛山等城市投资完成额也较高,均超过2000亿元。