四川长虹财务造假门”案例(会计教学案例课程)

- 格式:ppt

- 大小:341.00 KB

- 文档页数:14

长虹公司财务造假案例分析引言概述:长虹公司财务造假案例是一个备受关注的事件。

在这个案例中,长虹公司通过虚构收入、操纵成本和资产负债表等手段,对外界隐瞒了真实的财务状况。

本文将从四个方面对这个案例进行分析,包括造假手段、造假原因、造假后果以及如何预防类似事件的发生。

一、造假手段1.1 虚构收入:长虹公司通过虚构销售额、虚构收款等手段,增加了公司的营收。

这种方式通常会通过与供应商勾结,虚构销售订单和收款凭证来实现。

1.2 操纵成本:为了掩盖虚构收入所带来的问题,长虹公司采取了操纵成本的手段。

他们可能会夸大采购成本、减少资产折旧等方式,以降低利润率,以此来掩盖虚构收入的问题。

1.3 资产负债表操纵:为了掩盖虚构收入和操纵成本所带来的问题,长虹公司还可能会操纵资产负债表。

他们可能会虚增资产,如虚构库存、虚构应收账款等,以此来掩盖公司真实的财务状况。

二、造假原因2.1 过度追求业绩:长虹公司在市场竞争激烈的环境下,为了追求业绩增长,可能会采取各种手段来虚增财务数据。

这是造假的一个重要原因。

2.2 内部控制不严:长虹公司在内部控制方面存在一定的漏洞,使得一些员工可以利用这些漏洞来进行财务造假。

这也是造假的一个重要原因。

2.3 监管不力:长虹公司的财务造假案例也暴露了监管部门的不力。

监管部门在监管过程中未能及时发现和纠正问题,导致造假行为得以长期存在。

三、造假后果3.1 信任危机:长虹公司财务造假案例的曝光,使得投资者对公司的信任受到严重打击。

投资者对公司的财务数据产生怀疑,导致股价暴跌,公司形象受损。

3.2 法律风险:财务造假行为涉及到虚假陈述、欺诈等法律问题,长虹公司可能面临法律风险,包括民事赔偿、刑事责任等。

3.3 经济损失:财务造假行为不仅对公司的声誉造成损失,还会导致公司面临巨额的经济损失,包括股东的损失、员工的失业等。

四、预防措施4.1 加强内部控制:长虹公司应加强内部控制,建立完善的财务管理制度和风险控制机制,确保财务数据的真实可靠。

长虹公司财务造假案例分析一、案例背景长虹公司是一家中国知名的电子产品创造商,成立于1984年,总部位于重庆市。

该公司主要经营液晶电视、家电、智能设备等产品,并在国内外市场享有很高的声誉。

然而,近期有关长虹公司财务造假的指控引起了广泛关注。

本文将对长虹公司财务造假案例进行详细分析。

二、案例分析1. 造假手段据调查,长虹公司财务造假主要采用以下手段:(1) 虚增收入:长虹公司通过与供应商合谋,虚构销售合同和定单,将不存在的销售额计入财务报表,从而虚增收入。

(2) 虚增利润:长虹公司通过虚构费用、降低成本等手段,将实际利润进行调整,使其看起来更加良好。

(3) 虚增资产:长虹公司通过夸大资产价值、虚构资产增值等手段,将公司资产的价值进行虚增,提高财务指标。

2. 造假动机长虹公司财务造假的动机主要是为了掩盖公司真正的财务状况,以追求更高的股价和市值。

通过虚增收入、利润和资产,长虹公司能够给投资者和市场传递一个假象,使其认为公司业绩良好,从而吸引更多的投资者和资金。

3. 造假影响长虹公司财务造假对公司和投资者产生了严重的影响:(1) 公司信誉受损:财务造假使长虹公司的信誉受到严重伤害,投资者对公司的信任降低,可能导致投资者撤资或者不愿再次投资。

(2) 股价下跌:一旦财务造假被揭露,投资者对公司的信心下降,股价往往会浮现大幅下跌,给投资者带来巨大损失。

(3) 法律风险增加:财务造假属于违法行为,一旦被发现,公司及相关人员将面临法律追责和罚款等风险。

三、案例启示长虹公司财务造假案例给我们提供了以下启示:1. 重视内部控制:加强公司内部控制是防范财务造假的重要手段,公司应建立健全的财务管理制度,加强对财务报表的审核和核实。

2. 提高透明度:公司应及时公开财务信息,保持与投资者的沟通和透明度,避免信息不对称和误导投资者。

3. 加强监管力度:监管部门应加大对上市公司的监管力度,加强对财务报表的审核和监督,及时发现和查处财务造假行为。

长虹公司财务造假案例分析一、案例背景介绍长虹公司是中国知名的电子产品创造商,拥有多个子公司和业务部门。

然而,近期有关长虹公司财务造假的指控引起了广泛关注。

本文将对长虹公司财务造假案例进行分析,以揭示其暗地里的原因和影响。

二、案例分析1. 造假手段长虹公司财务造假主要采用了以下手段:(1) 收入虚增:通过虚构销售收入、虚报合同金额等方式,使公司的营业收入看起来更高。

(2) 费用减少:通过虚构费用支出、滥用资本开支等手段,减少公司的费用支出,从而增加利润。

(3) 资产估值虚高:通过夸大资产价值、虚增应收账款等方式,使公司的资产看起来更有价值。

(4) 资金往来隐瞒:通过虚构关联交易、隐瞒资金往来等手段,掩盖公司的真实财务状况。

2. 造假动机长虹公司财务造假的动机主要源于以下几个方面:(1) 市场压力:面对竞争激烈的市场环境,长虹公司为了保持市场地位和股价稳定,采取了财务造假手段来掩盖真正的经营状况。

(2) 绩效考核:公司高层管理人员的绩效考核与公司的财务表现密切相关,为了获得更高的奖金和福利待遇,他们可能会利用财务造假手段来提高公司的财务指标。

(3) 资金需求:长虹公司可能面临资金需求的压力,为了获得更多的融资渠道和更好的融资条件,他们可能会通过财务造假来改善公司的财务状况。

3. 造假影响长虹公司财务造假对公司和相关利益相关者产生了严重影响:(1) 公司声誉受损:财务造假行为使得长虹公司的声誉受到了严重伤害,影响了公司的品牌形象和市场地位。

(2) 投资者利益受损:财务造假导致投资者对公司的信任降低,股价下跌,投资者的利益受到了严重伤害。

(3) 经济损失:长虹公司财务造假可能导致公司经济损失,包括罚款、赔偿和其他法律责任等。

(4) 监管机构处罚:财务造假违反了相关法律法规,监管机构可能对长虹公司采取行政处罚措施,如罚款、吊销营业执照等。

三、案例启示长虹公司财务造假案例给我们带来了以下几点启示:1. 诚信经营:企业应坚持诚信经营,建立健全的内部控制体系,遵守相关法律法规,增强投资者和市场的信任。

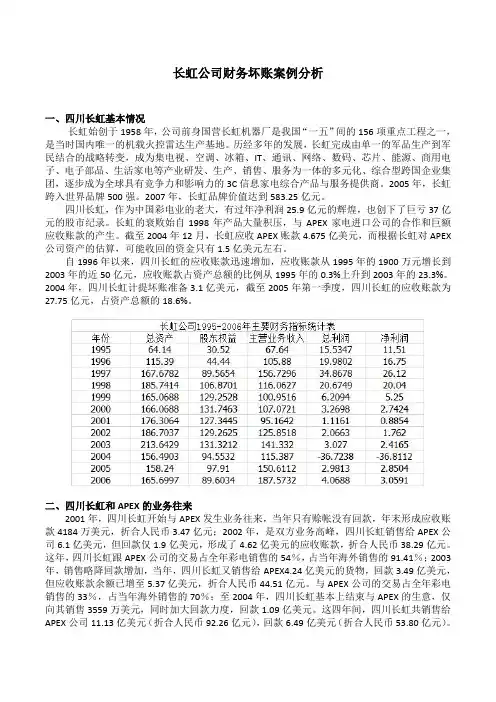

长虹公司财务坏账案例分析一、四川长虹基本情况长虹始创于1958年,公司前身国营长虹机器厂是我国“一五”间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

2007年,长虹品牌价值达到583.25亿元。

四川长虹,作为中国彩电业的老大,有过年净利润25.9亿元的辉煌,也创下了巨亏37亿元的股市纪录。

长虹的衰败始自1998年产品大量积压,与APEX家电进口公司的合作和巨额应收账款的产生。

截至2004年12月,长虹应收APEX账款4.675亿美元,而根据长虹对APEX 公司资产的估算,可能收回的资金只有1.5亿美元左右。

自1996年以来,四川长虹的应收账款迅速增加,应收账款从1995年的1900万元增长到2003年的近50亿元,应收账款占资产总额的比例从1995年的0.3%上升到2003年的23.3%。

2004年,四川长虹计提坏账准备3.1亿美元,截至2005年第一季度,四川长虹的应收账款为27.75亿元,占资产总额的18.6%。

二、四川长虹和APEX的业务往来2001年,四川长虹开始与APEX发生业务往来,当年只有赊帐没有回款,年末形成应收账款4184万美元,折合人民币3.47亿元;2002年,是双方业务高峰,四川长虹销售给APEX公司6.1亿美元,但回款仅1.9亿美元,形成了4.62亿美元的应收账款,折合人民币38.29亿元。

这年,四川长虹跟APEX公司的交易占全年彩电销售的54%,占当年海外销售的91.41%;2003年,销售略降回款增加,当年,四川长虹又销售给APEX4.24亿美元的货物,回款3.49亿美元,但应收账款余额已增至5.37亿美元,折合人民币44.51亿元。

长虹公司财务造假案例分析一、案例概述长虹公司是一家知名的电子产品制造商,多年来在市场上享有良好的声誉。

然而,最近有关长虹公司财务造假的指控引起了广泛关注。

本文将对长虹公司财务造假案例进行详细分析,揭示背后的原因和影响。

二、案例背景长虹公司成立于1996年,主要从事电视、空调、冰箱等家电产品的研发、制造和销售。

多年来,长虹公司一直是中国家电行业的领导者之一,其产品在国内外市场上都具有很高的知名度和市场份额。

然而,在近期,有关长虹公司财务造假的指控开始浮出水面。

据报道,长虹公司在其财务报表中存在多处不实信息,包括虚增收入、夸大利润等。

这些指控引起了投资者和监管机构的关注,并对长虹公司的声誉和股价造成了严重影响。

三、造假手段分析1. 虚增收入:长虹公司通过虚构销售合同和收入,将实际未实现的销售额计入财务报表。

这种手段可以夸大公司的业绩,吸引更多的投资者和资金。

2. 夸大利润:长虹公司可能通过调整成本和费用的计提方式,将实际支出减少,从而夸大利润。

这种手段可以增加公司的盈利能力,提高股价。

3. 虚构资产:长虹公司可能虚构资产,包括虚增存货、固定资产等。

这样可以提高公司的净资产规模,改善财务指标。

四、造假原因分析1. 利益驱动:长虹公司可能出于追求更高的利润和股价,采取了财务造假手段。

公司高层可能受到业绩考核和激励机制的影响,为了达到目标而不择手段。

2. 市场竞争压力:中国家电市场竞争激烈,长虹公司可能感到市场份额的压力,为了保持竞争力,采取了财务造假手段来掩盖真实的业绩。

3. 监管不力:长虹公司可能利用监管机构的监管漏洞,以及审计机构的疏忽,从而得以实施财务造假。

监管部门对于财务报表的审核和监督力度不够,也为财务造假提供了机会。

五、造假影响分析1. 投资者信任受损:长虹公司财务造假案例的曝光,将使投资者对公司的诚信度产生怀疑,投资者信任受到严重损害。

投资者可能会撤离公司,导致股价暴跌。

2. 市场竞争力下降:长虹公司财务造假案例的影响将使其在市场上的竞争力受到严重削弱。

长虹公司财务造假案例分析概述:长虹公司是一家知名的电子产品制造商,总部位于中国。

然而,最近,该公司被曝光存在财务造假的问题。

这一案例引起了广泛的关注和讨论。

本文将对长虹公司财务造假案例进行详细分析,包括案件背景、造假手法、影响以及应对措施等方面。

案件背景:长虹公司成立于1984年,是中国最大的家电制造商之一,产品涵盖电视、冰箱、空调等多个领域。

长虹公司在市场上享有很高的声誉,并一度被视为中国经济的象征之一。

然而,在2019年,一份匿名举报信揭示了长虹公司存在财务造假行为。

造假手法:长虹公司财务造假主要通过虚增收入和减少成本两个方面进行。

首先,长虹公司通过与供应商进行虚假合作,虚增收入。

例如,公司与供应商签订虚假合同,虚构销售额度,以增加公司的收入。

其次,长虹公司通过低估库存和资产价值,以及高估应收账款等方式减少成本。

这些手法使得公司的利润和财务状况看起来更加健康,吸引了投资者的关注。

影响:长虹公司财务造假对公司和投资者产生了严重的影响。

首先,公司的声誉受到了严重损害,投资者对公司的信任降低,可能导致投资者的撤资和股价的下跌。

其次,公司可能面临法律诉讼和罚款的风险,造成巨额经济损失。

此外,员工的信心也会受到影响,可能导致员工流失和工作效率下降。

应对措施:面对财务造假的指责,长虹公司采取了一系列应对措施来恢复市场信心和修复公司形象。

首先,公司成立了专门的内部调查组,对财务造假行为进行全面调查,并公开透明地向股东和投资者通报调查结果。

其次,公司加强了内部财务管控,增加了审计和风险管理的力度,确保财务报告的准确性和透明度。

此外,公司与监管机构和审计公司合作,加强对公司财务状况的监督和审计,以确保公司的合规性和透明度。

结论:长虹公司财务造假案例揭示了财务造假对企业的严重影响,包括声誉损害、法律风险和投资者信任问题。

然而,通过公司的积极应对和改进,长虹公司有望恢复市场信心,修复公司形象,并继续为消费者提供高质量的产品和服务。

长虹公司财务造假案例分析一、案例背景长虹公司是中国知名的电子产品制造商之一,成立于1984年,总部位于重庆市。

该公司在过去几年取得了可观的业绩增长,但近期却爆发了财务造假的丑闻。

本文将对长虹公司财务造假案例进行详细分析,揭示其背后的原因和影响。

二、案例分析1. 财务造假手段长虹公司采用了多种手段进行财务造假,以掩盖其真实的财务状况。

其中包括:- 销售收入虚增:长虹公司通过虚构销售订单和销售合同,夸大了其销售收入。

实际上,一部分销售订单是虚假的,或者是与关联方进行的内部交易。

- 利润操纵:为了提高利润水平,长虹公司采取了一系列手段,如虚构收入、减少费用支出等。

这些手段使得公司的财务报表呈现出较好的财务状况,吸引了投资者的关注。

- 资产估值夸大:长虹公司将其资产价值进行夸大,以提高公司的净资产和总资产规模。

这样一来,公司看起来更加强大,吸引了更多的投资。

2. 造假原因长虹公司财务造假的原因可以归结为以下几点:- 利益驱动:长虹公司希望通过虚假的财务报表来吸引投资者和获得更多的融资机会,以支持其业务扩张和增长计划。

- 监管不力:长虹公司在财务造假过程中受益于监管部门的缺乏有效监管和审计机构的不严谨。

这使得公司有机可乘,得以持续进行财务造假活动。

- 内部控制薄弱:长虹公司内部控制体系存在漏洞和薄弱环节,使得财务造假行为得以进行。

缺乏有效的内部控制机制导致了公司内部人员的不端行为。

3. 造假影响长虹公司财务造假对公司和投资者产生了严重的影响:- 公司声誉受损:财务造假案例曝光后,长虹公司的声誉受到了严重损害。

投资者对公司的信任度降低,对其未来的发展前景持怀疑态度。

- 投资者利益受损:财务造假导致投资者的利益受到了损失。

他们在公司股票和债券上的投资可能遭受损失,甚至可能面临破产风险。

- 法律风险增加:长虹公司可能会面临来自投资者和监管机构的法律诉讼和罚款。

公司高层管理人员可能面临刑事指控和个人声誉的损害。

三、案例教训与启示长虹公司财务造假案例给我们提供了以下几点教训和启示:1. 强化监管:监管部门应加强对上市公司的监管力度,加大对财务报表的审查和核实工作,确保市场的公平和透明。

长虹公司财务造假案例分析一、案例背景长虹公司是一家知名的电子产品创造商,成立于1984年,总部位于中国重庆市。

该公司在过去几年里向来保持着良好的财务表现,然而最近,有关长虹公司财务造假的指控开始浮出水面。

本文将对长虹公司财务造假案例进行分析,并探讨其原因和影响。

二、案例分析1. 财务造假手段据调查,长虹公司采用了多种手段来进行财务造假,包括:- 销售收入虚增:长虹公司通过虚构销售定单和提前确认收入的方式,将未实际发生的销售额计入财务报表,从而虚增了公司的销售收入。

- 资产减值准备不足:长虹公司在计提资产减值准备时存在不足的情况,将应计提的资产减值准备金额减少,以减少对公司利润的影响。

- 虚假披露:长虹公司在财务报表中故意隐瞒了一些重要信息,如未披露相关的关联交易和资金流向,以掩盖其财务问题。

2. 造假原因分析长虹公司财务造假的原因可以从以下几个方面进行分析:- 经济压力:长虹公司在面对经济下行压力时,为了维持公司的形象和股价,可能会选择采取不正当手段来虚增财务指标,以满足市场的期望。

- 管理层失职:公司高层管理人员在财务管理和内部控制方面存在失职行为,未能有效监督财务报表的准确性和真实性。

- 利益驱动:个别公司员工可能出于个人利益的考虑,通过财务造假获取不当利益,如奖金激励等。

3. 影响分析长虹公司财务造假对公司和相关利益相关者产生了重大的影响,包括:- 公司声誉受损:财务造假行为使得长虹公司的声誉受到了严重伤害,对公司的品牌形象和市场竞争力造成为了负面影响。

- 投资者损失:投资者可能因为对公司财务状况的误判而遭受经济损失,特殊是那些在公司财务造假期间购买公司股票的投资者。

- 法律风险:财务造假行为涉嫌违反相关法律法规,一旦被发现,公司可能面临法律诉讼和罚款等风险。

三、防范措施为了避免类似的财务造假案例再次发生,长虹公司可以采取以下措施:- 加强内部控制:公司应加强内部控制体系建设,确保财务报表的准确性和真实性,包括加强财务审核、审计和风险管理等方面的工作。

长虹公司财务造假案例分析1. 案例背景长虹公司是中国率先的家电创造商之一,拥有悠久的历史和良好的声誉。

然而,最近,长虹公司涉嫌财务造假,引起了广泛关注和质疑。

本文将对长虹公司财务造假案例进行详细分析,以揭示其造假手法和影响。

2. 造假手法据调查,长虹公司使用了多种手段来进行财务造假,以掩盖其真正的财务状况。

以下是一些常见的造假手法:2.1 销售收入的虚增长虹公司通过虚构销售合同和销售收入来夸大其业绩。

他们可能与供应商合谋,通过虚构销售定单和收入,使公司的销售额看起来更高。

这种手法可以通过在财务报表中虚增销售收入和应收账款来实现。

2.2 资产减值的掩盖长虹公司可能会故意掩盖资产减值的情况,以保持其财务状况看起来更好。

他们可能会延迟确认资产减值损失,或者在财务报表中低估资产减值准备。

2.3 虚增利润为了使公司的利润看起来更高,长虹公司可能会采取一些手段来虚增利润。

例如,他们可能会通过虚构费用或者推迟确认费用来减少成本,以增加利润。

3. 影响长虹公司的财务造假对公司和股东产生了严重的影响。

以下是一些可能的影响:3.1 信任危机财务造假严重伤害了长虹公司的声誉和信任度。

投资者和股东可能会对公司的财务报表产生怀疑,从而导致投资者的撤资和股价的下跌。

3.2 法律风险长虹公司可能会面临法律诉讼和调查,因为财务造假属于违法行为。

公司可能需要支付巨额罚款,并承担法律责任。

3.3 经济损失财务造假可能导致公司的实际财务状况与公开披露的财务状况不符,从而影响公司的经营和发展。

公司可能会面临资金紧张、信用受损等问题,甚至可能导致破产。

4. 防范措施为了避免类似的财务造假案例再次发生,长虹公司和其他企业可以采取以下措施:4.1 加强内部控制公司应建立健全的内部控制体系,包括财务报告、审计、风险管理等方面。

加强内部审计和风险管理,确保公司财务报告的真实性和准确性。

4.2 提高透明度长虹公司应加强对财务报表的披露,提高透明度,向投资者和股东提供准确和全面的信息。