----供水 160 000

项目三

项目三

直接分配法:

优点:分配一次,计算简单 缺点:分配结果不够准确

适用于辅助生产内部相互提供产品和劳务不多、 不进行费用的交互分配、对辅助生产成本和企业 产品成本影响不大的情况。

项目三

直接分配法: 实训

实训练习 P19 第22题 用直接分配法计算并列出会计分录

供水车间 原支出 160 000 (元)

辅助车间以外的其他受益单位按计划成本分配的合计:

基本生产车间:15 000 ×2.95 = 44 250

企业管理部门: 5 000×2.95 = 14 750

合计:

59 000

差异:160 000 - 59 000 = 101 000 (元)

项目三

计划分配法 会计分录

项目三

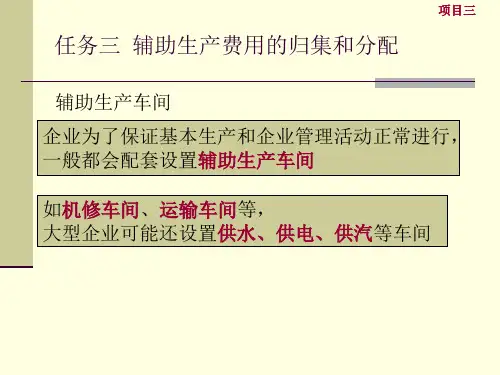

任务三 辅助生产费用的归集和分配

直接分配法

采用此方法,各辅助生产费用只进行对外分 配,分配一次,计算简单,但分配结果不够准确。

案例分析:

项目三

红光企业有一个基本生产车间和锅炉、供水两 个辅助生产车间。2016年6月锅炉车间费用220 000元,供水车间费用160 000元。根据生产统计 资料记录,锅炉车间共生产100 000立方米热力 蒸气,其中,为基本生产车间提供70 000立方米, 为企业管理部门提供10 000立方米,为供水车间 提供20 000立方米。

锅炉车间的计划成本: 100 000 ×4.1 = 410 000 (元)

与计划的差异: 397 000 - 410 000 = -13 000(元)

管理费用

同样算出供水车间的实际成本与计划成本差异

项目三

计划分配法

锅炉车间 原支出 220 000