CPA财管公式大全

- 格式:docx

- 大小:41.22 KB

- 文档页数:19

CPA财管公式大全

研究必备,欢迎下载以下财务分析方法:

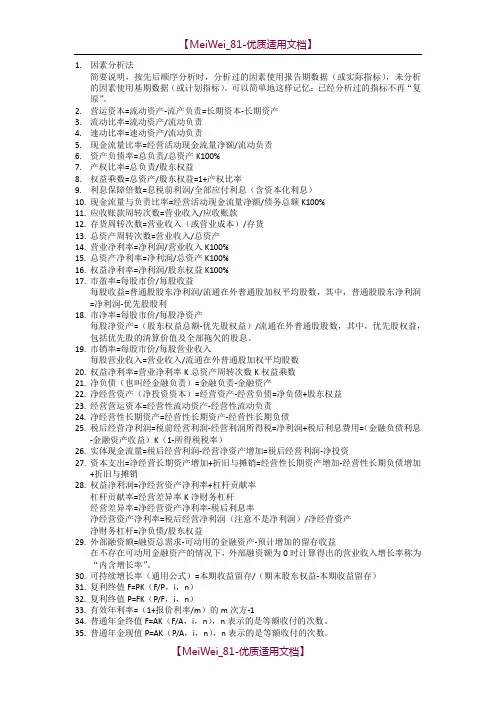

1.因素分析法:先分析已有数据,再用基期数据分析未分析的因素。

2.营运资本计算公式为:流动资产减去流动负责,或长期资本减去长期资产。

3.流动比率计算公式为:流动资产除以流动负责。

4.速动比率计算公式为:速动资产除以流动负责。

5.现金流量比率计算公式为:经营活动现金流量净额除以流动负责。

6.资产负债率计算公式为:总负责除以总资产,再乘以100%。

7.产权比率计算公式为:总负责除以股东权益。

8.权益乘数计算公式为:总资产除以股东权益,也可以用产权比率加1来计算。

9.利息保障倍数计算公式为:息税前利润除以全部应付利息(包括资本化利息)。

10.现金流量与负责比率计算公式为:经营活动现金流量净额除以债务总额,再乘以100%。

11.应收账款周转次数计算公式为:营业收入除以应收账款。

12.存货周转次数计算公式为:营业收入(或营业成本)除以存货。

13.总资产周转次数计算公式为:营业收入除以总资产。

14.营业净利率计算公式为:净利润除以营业收入,再乘以100%。

15.总资产净利率计算公式为:净利润除以总资产,再乘以100%。

16.权益净利率计算公式为:净利润除以股东权益,再乘以100%。

17.市盈率计算公式为:每股市价除以每股收益。每股收益可用普通股股东净利润除以流通在外普通股加权平均股数来计算,其中普通股股东净利润等于净利润减去优先股股利。

18.市净率计算公式为:每股市价除以每股净资产。每股净资产可用股东权益总额减去优先股权益,再除以流通在外普通股股数来计算,其中优先股权益包括优先股的清算价值和全部拖欠的股息。

19.市销率计算公式为:每股市价除以每股营业收入。每股营业收入可用营业收入除以流通在外普通股加权平均股数来计算。

20.权益净利率计算公式为:营业净利率乘以总资产周转次数乘以权益乘数。

21.净负债(也叫经金融负责)计算公式为:金融负责减去金融资产。

22.净经营资产(净投资资本)计算公式为:经营资产减去经营负债,或净负债加上股东权益。

23.经营营运资本计算公式为:经营性流动资产减去经营性流动负责。

24.净经营性长期资产计算公式为:经营性长期资产减去经营性长期负债。

25.税后经营净利润计算公式为:税前经营利润减去经营利润所得税,或净利润加上税后利息费用。其中,金融负责利息减去金融资产收益再乘以(1-所得税税率)。

26.实体现金流量计算公式为:税后经营利润减去经营净资产增加,或税后经营利润减去净投资。

27.资本支出计算公式为:净经营长期资产增加加上折旧与摊销,或经营性长期资产增加减去经营性长期负债增加再加上折旧与摊销。

28.权益净利润计算公式为:净经营资产净利率加上杠杆贡献率。杠杆贡献率等于经营差异率乘以净财务杠杆,其中经营差异率等于净经营资产净利润率减去税后利息率。

净经营资产净利率的计算公式为税后经营净利润除以净经营资产。而净财务杠杆则是净负债除以股东权益。外部融资额可以通过融资总需求减去可动用的金融资产和预计增加的留存收益来计算。如果没有可动用金融资产,那么营业收入增长率被称为“内含增长率”。

可持续增长率的通用公式为本期收益留存除以期末股东权益减去本期收益留存。复利终值和复利现值的公式分别为F=P*(1+i)^n和P=F/(1+i)^n。有效年利率可以通过公式(1+报价利率/m)的m次方减1来计算。

普通年金的终值和现值分别为F=A*((1+i)^n-1)/i和P=A*(1-(1+i)^(-n))/i。预付年金的终值和现值分别为F=A*((1+i)^n-1)/i*(1+i)和P=A*((1+i)^n-1)/i*(1+i)^(-n)。而递延年金的现值可以通过公式A*(P/A,i,n)*(P/F,i,m)来计算。

资产投资组合收益率的标准差可以通过各资产预期收益率方差和比重、以及相关系数来计算。单个证券的ß系数则是该证券与市场组合的协方差除以市场组合的方差。资本资产定价模型的公式为Ri=Rf+ß*(Rm-Rf),其中Ri为要求收益率,Rf为无风险收益率,ß为证券与市场组合的ß系数,Rm为市场组合收益率。

债券价值可以通过未来支付的利息现值和到期时支付的本金现值来计算。股票价值的计算方式则因股票类型而异。对于增长股票,如果长期持有,股票价值为股利除以折现率;对于固定增长的股票,股票价值为未来第一期股利除以(Rs-g)。如果股利固定增长并长期持有,则股票的期望收益率为预计下期股利除以股票当前价格加上股利增长率。在证券市场处于均衡状态时,股利增长率等于股价增长率等于资本利得收益率。最后,通过股利增长模型可以估计权益资本成本。

3)计算套期保值比率:

套期保值比率可以通过以下公式计算:(股价上涨时期权到期日价值-股价下跌时期权到期日价值)/(上涨股价-下跌股价)。

4)计算投资组合的成本:

购买股票的支出可以通过套期保值比率乘以股票现价来计算。借款则可以使用以下公式计算:(到期日下跌股价*套期保值比率-股价下跌时看涨期权到期日价值)/(1+无风险利率)。最终的期权价值等于投资组合成本减去借款。

67.期权估价的风险中性原理(针对看涨期权)

针对看涨期权,可以使用无风险利率来计算其现值。无风险利率等于(上涨概率*上涨时收益率)+(1-上涨概率)*下跌时收益率。通过计算出上涨概率和期权执行日的期望值,再使用无风险利率进行折现,就可以求出期权的现值。

68.看跌期权股价

对于欧式期权,可以使用以下公式推算看跌期权价格:看跌期权价格=看涨期权价格-标的资产的价格+执行价格的现值。假定看涨期权和看跌期权有相同的执行价格和到期日,那么看涨期权价格减去标的资产的价格再加上执行价格的现值就等于看跌期权价格。

69.杠杆系数

杠杆系数可以分为经营杠杆系数、财务杠杆系数和联合杠杆系数。经营杠杆系数可以通过以下公式计算:经营杠杆系数=息税前利润变动利率/营业收入变动率。财务杠杆系数可以通过以下公式计算:财务杠杆系数=基期息税前利润/(基期税前利润-基期税前优先股股息)。联合杠杆系数可以通过以下公式计算:联合杠杆系数=基期边际贡献/(基期税前利润-基期税前优先股股息)。

70.MM理论

MM理论指出,无税有负债时企业的权益资本成本等于无税无负债时企业的权益资本成本加上无税有负债时企业的债务市场价值除以无税有负债时企业的权益市场价值乘以无税无负债时企业的权益资本成本减去税前债务资本成本。有税有负债时企业的权益资本成本可以通过类似的公式计算。

71.资本结构决策的公司价值比较法

企业价值可以通过股票的市场价值加上长期债务的价值来计算。其中,长期债务的价值等于其面值,股票的市场价值可以通过净利润减去优先股股利,再除以权益资本成本来计算。

72.剩余股利分配政策

本段落存在明显的格式错误和问题,已删除。 2.在产品成本按年初数固定计算时,每月月末在产品成本等于年初在产品成本。完工产品成本等于本月发生的生产费用。

3.在产品成本按其所耗用的原材料费用计算时,每个产品的成本等于所耗用的原材料费用。

4.约当产量法中,每个产品的约当产量等于在产品数量乘以完工程度单位成本。产成品成本等于单位成本乘以产成品产量。每月月末在产品成本等于单位成本乘以月末在产品约当产量。

5.在产品成本按定额成本计算时,每月月末在产品成本等于月末在产品数量乘以在产品定额单位成本。产成品总成本等于月初在产品成本加上本月发生费用减去月末在产品成本。产成品单位成本等于产成品总成本除以产成品产量。

6.定额比例法中,材料费用分配率等于月初在产品实际材料成本加上本月投入的实际材料成本除以完工产品定额材料成本加上月末在产品定额材料成本。完工产品应分配材料成本等于完工产品定额材料成本乘以材料费用分配率。月末在产品应分配材料成本等于月末在产品定额材料成本乘以材料费用分配率。工资(费用)分配率等于月初在产品实际工资(费用)加上本月投入的实际工资(费用)除以完工产品定额工时加上月末在产品定额工时。完工产品应分配工资(费用)等于完工产品定额工时乘以工资(费用)分配率。月末在产品应分配工资(费用)等于月末在产品定额工时乘以工资(费用)分配率。

81.综合结转的成本还原中,还原分配率等于被还原的半成品成本除以上一步骤的完工产品成本。还原后的某项成本资料等于还原分配率乘以上一步骤的完工产品成本中的该项成本资料。

82.平行结转分步法中,在产品的广义约当产量等于该步骤月末狭义在产品数量乘以在产品完工程度加上以后各步骤月末狭义在产品数量乘以每件狭义在产品耗用的该步骤的完工办成品的数量之和。

83.变动成本差异分析中,直接材料价格差异等于实际价格减去标准价格乘以实际数量。直接材料数量差异等于实际数量减去标准数量乘以标准价格。直接人工工资差异率等于实际工资率减去标准工资率乘以实际工时。直接人工效率差异等于实际工时减去标准工时乘以标准工资率。变动制造费用耗用差异等于实际分配率减去标准分配率乘以实际工时。变动制造费用效率差异等于实际工时减去标准工时乘以标准分配率。公式中的标准数量是指“实际产量”的标准数量,即标准数量等于实际产量乘以单位产品标准用量。

固定制造费用的差异分析

固定制造费用的差异分析可以通过二因素分析法和三因素分析法来进行。在二因素分析法中,固定制造费用的耗用差异可以通过实际数减去预算数来计算;而固定制造费用的能量差异则可以通过预算数减去标准成本来计算,其中标准成本是根据生产能量和实际产量标准工时来计算的。在三因素分析法中,固定制造费用的耗用差异同样可以通过实际数减去预算数来计算;固定制造费用的闲置能量差异可以通过预算数减去实际工时乘以固定制造费用标准分配率来计算;而固定制造费用的效率差异可以通过实际工时减去实际产量标准工时乘以固定制造费用标准分配率来计算。

损益方程式