CPA-财务管理公式大全

- 格式:docx

- 大小:57.87 KB

- 文档页数:16

财管公式

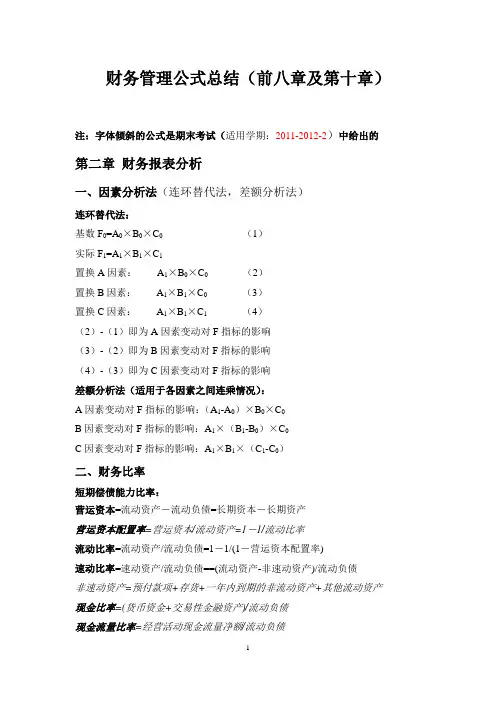

一、财务比率分析(★)

1. 短期偿债能力比率

1) 相对数:

① 营运资本=流动资产-流动负债

2) 绝对数:

① 流动比率=流动资产÷流动负债=长期资本-长期资产

② 速动比率(酸性)=速动资产÷流动负债

③ 现金比率=货币资金÷流动负债

④ 现金流量比率=经营活动现金流量净额÷流动负债

2. 长期偿债能力比率

1) 还本能力

① 资产负债率=总负债÷总资产

② 长期资本负债率=非流动负债非流动负债+股东权益

③ 权益乘数=资产÷股东权益=11−资产负债率=1+产权比率

④ 产权比率=负债÷股东权益

⑤ 现金流量负债比=经营活动现金流量净额÷债务总额

⑥ 长期资本负债率=非流动负债非流动负债+股东权益

2) 付息能力

① 利息保障倍数=息税前利润÷利息费用=净利润+利息费用+所得税费用利息费用

② 现金流量利息保障倍数=经营活动现金流量净额÷利息费用

3. 营运能力比率

1) 周转次数or周转率=营业收入÷XX资产

2) 周转天数=365÷周转次数or周转率

3) 资产收入比=XX资产÷营业收入

4. 盈利能力比率

1) 营业净利率=净利润÷营业收入×100%

2) 资产净利率=净利润÷总资产×100%

3) 权益净利率=净利润÷股东权益×100%

5. 市价比率

1) 净收益:

① 每股收益=普通股东净利润÷流通在外普通股加权平均股数

② 市盈率=每股市价÷每股收益

2) 净资产

① 每股净资产(每股账面价值)=普通股股东权益÷流通在外普通股数

② 市净率(市账率)=每股市价/每股净资产

3) 营业收入

① 每股营业收入=营业收入÷流通在外普通股加权平均股数

② 市销率=每股市价÷每股营业收入

6. 杜邦分析体系

1) 权益净利率=资产净利率×权益乘数=净利润资产×资产所有者权益

2) 资产净利率=营业净利率×资产周转率=净利润营业收入×营业收入资产

3) 权益净利率=营业净利率×资产周转率×权益乘数

7. 管理用财务报表体系 1) 管理用资产负债表

① 经营

a) 经营营运资本=经营流动资产-经营流动负债

b) 净经营长期资产=经营长期资产-经营长期负债

c) 净经营资产=经营资产-经营负债=经营营运资本+净经营长期资产

② 金融

净负债=金融负债-金融资产

③ 净经营资产=净负债+所有者权益

2) 管理用利润表

① 经营活动

税后经营利润=营业收入-不含利息的经营成本费用±营业外收支-经营利润所得税费用

② 金融活动

a) -金融损益=财务费用±金融资产公允价值变动损益±金融资产减值损失±金融资产投资损益

b) 税后利息费用=税前利息费用-利息费用减少所得税

③ 净利润=税后经营净利润-税后利息费用

3) 管理用现金流量表

① 剩余流量法(从实体现金流量的来源分析)

a) 实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出

=税后经营净利润-净经营资产的增加

b) 营业现金毛流量=税后经营净利润+折旧与摊销

c) 营业现金净流量=营业现金毛流量-经营营运资本增加

d) 资本支出=净经营长期资产增加+折旧与摊销

② 融资现金流量法(从实体现金流量的去向分析)

a) 实体现金流量=股权现金流量+债务现金流量

b) 负债现金流量=税后利息-新借负债本金(或+偿还负债本金)=税后利息-净负债增加

c) 股权现金流量=股利-股票发行(或+股票回购)=股利-股权资本净增加

4) 管理用财务分析体系

① 权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

=净经营资产净利率+经营差异率×净财务杠杆

=净经营资产净利率+杠杆贡献率

② 净经营资产净利率=税后经营净利润÷净经营资产=税后经营净利率×净经营资产周转次数

③ 税后利息率=税后利息费用÷净负债

④ 净财务杠杆=净负债÷股东权益

⑤ 净经营资产净利率−税后利息率

二、财务预测的步骤和方法

1. 销售百分比法

1) 预计需要外部融资=融资总需求-可动用的金融资产-留存收益的增加

2) 融资总需求=净经营资产的增加=预计净经营资产-基期净经营资产

3) 净经营资产的增加=增加的营业收入×净经营资产销售百分比

=基期净经营资产×营业收入增长率

4) 预计需要外部融资=增加的营业收入×净经营资产销售百分比-可动用的金融资产-预计销售额×计划营业净利率×(1-股利支付率)

2. 内含增长率

1) 预计需要外部融资额=增加的营业收入×经营资产销售百分比-增加的营业收入×经营负债销售百分比-可动用金融资产-预计销售额×预计营业净利率×(1-预计股利支付率)

2) 外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-[(1+销售增长率)÷销售增长率]×预计营业净利率×(1-预计股利支付率)

3) 内含增长率=预计净利润净经营资产×预计利润留存率1−预计净利润净经营资产×预计利润留存率=预计营业净利率×净经营资产周转率×预计留存利润比率1−预计营业净利率×净经营资产周转率×预计留存利润比率 3. 可持续增长率的测算

1) 可持续增长率=营业净利率×期末总资产周转率×期末总资产期初权益乘数×本期利润留存率

2) 可持续增长率=营业净利率×期末总资产周转率×期末权益乘数×本期利润留存率1−营业净利率×期末总资产周转率×期末权益乘数×本期利润留存率=期末权益净利率×本期利润留存率1−期末权益净利率×本期利润留存率

3) 可持续增长率=本期增加留存收益期末股东权益−本期增加留存收益

三、价值评估基础

1. 利率:(名义)无风险利率=rRF=r*+IP

2. 货币的时间价值

1) 复利

① 复利终值:F=P(1+i)n=P(F/P,i,n)

② 复利现值:P=F/(1+i)−n=F(P/F,i,n)

2) 年金

① 普通年金

a) 普通年金终值:F=A×(1+i)n−1i=A(F/A,i,n)[倒数:偿债基金系数]

b) 普通年金现值:P=A×1−(1+i)−ni=A(P/A,i,n)[倒数:投资回收系数]

② 预付年金

a) 预付年金终值:F=A×(F/A,i,n)×(1+i)=A×[(F/A,i,n+1)-1]

b) 预付年金现值:P=A×(P/A,i,n)×(1+i)=A×[(P/A,i,n-1)+1]

③ 递延年金

a) 递延年金终值:F=A×(F/A,i,n)

b) 递延年金现值:P=A(P/A,i,m+n)-A(P/A,i,m)

④ 永续年金

a) 终值:没有

b) 现值:P=AI

⑤ 有效年利率=(1+报价利率年内复利次数)年内复利次数-1

四、风险与报酬

1. 指标 计算公式

若已知未来收益率

发生的概率时 若已知收益率的

历史数据时

预期值K̅(期望值、均值) K̅=∑(Pi×Kini=1) K̅=∑Kini=1n

方差2 2=∑(Ki−K̅)2×Pini=1 (1)样本方差=∑(Ki−K̅)2ni=1n−1

(2)总体方差=∑(Ki−K̅)2ni=1N

标准差 =√∑(Ki−K̅)2×Pini=1 (1)样本标准差=√∑(Ki−K̅)2ni=1n−1

(2)总体标准差=√∑(Ki−K̅)2ni=1N

变异系数 变异系数=标准差预期值

2. 证券组合

1) 期望报酬率:rp=∑rjmj=1Aj(各种证券期望报酬率的加权平均数)

2) 标准差:p=√∑∑AjAkjkmk=1mj=1

3) 两种资产投资组合的标准差p=√a2+b2+2abrab[a=A1×1,b=A2×2] m:组合内证券种类数

A:某种证券的投资比例 4) 协方差:jk=rjkjk

5) 相关系数:rjk=协方差两个资产标准差的乘积=∑[(Xi−x̅)(yi−y̅)]ni=1√∑(Xi−x̅)ni=12×√∑(yi−y̅)ni=12

3. 资本市场线

1) 总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险报酬率

2) 总标准差=Q×风险组合的标准差

[Q代表投资者投资于风险组合M的资金占有自有资金总额的比例]

3) 斜率=(Rm-Rf)/σm

4. 资本资产定价模型(证券市场线)

1) 单项资产的β系数:βJ=cov(KJKM)σM2=rJMσJσMσM2=rJM(σJσM)

2) 证券资产组合的系统风险系数:βP=∑Xiβini=1[所有单项资产β系数的加权平均数]

3) 资本资产定价模型:Ri=Rf+β×(Rm-Rf)

4) 斜率=(Rm-Rf)/βm=Rm-Rf[βm=1]

五、债券、股票价值评估

1. 债券估值(平息债券):PV=各期应付利息×(P/A,i,n)+本金×(P/F,i,n)

2. 股票估值

1) 零增长股票:v=Drs

2) 固定增长股利:v=D1rs−g=D0×(1+g)rs−g

3. 混合筹资工具价值评估

1) 优先股的估值:Vp=Dprp

2) 永续债的估值:Vpd=Irpd

六、资本成本

1. 债务成本

1) 税前债务成本:P0=∑利息(1+kd)t+本金(1+kd)nnt=1

2) 考虑发行费用的税前债务成本:P×(1-F)=∑I(1+kd)tNt=1+M(1+kd)t

3) 税后债务资本成本=税前债务资本成本×(1-所得税税率)

2. 普通股资本成本

1) 不考虑发行费用的普通股资本成本的估计

① 资本资产定价模型:Vs=Rf+β×(Rm-Rf)

a) 1+r名义=(1+r实际)×(1+通货膨胀率)

b) 名义现金流量=实际现金流量×(1+通货膨胀率)n

② 股利增长模型:Ks=D1P0+g

③ 债券收益率风险调整模型:rs=rdt+RPc

2)

考虑发行费用的普通股资本成本的估计

新发行普通股的成本:rs=D1P0×(1−F)+g

3. 混合筹资资本成本的估计

1) 优先股资本成本的估计rp=DpPp×(1−F)

2) 永续债的资本成本的估计rpd=IpdPpd×(1−F)

4. 加权平均资本成本rW=∑rjWjnj=1

七、投资项目资本预算

1. 现值指数=未来现金净流量总现值原始投资额总现值

2. 回收期

1) 静态回收期